财报透视 | 九毛九业绩大“缩水”,去年增收难增利!单店收入持续下滑

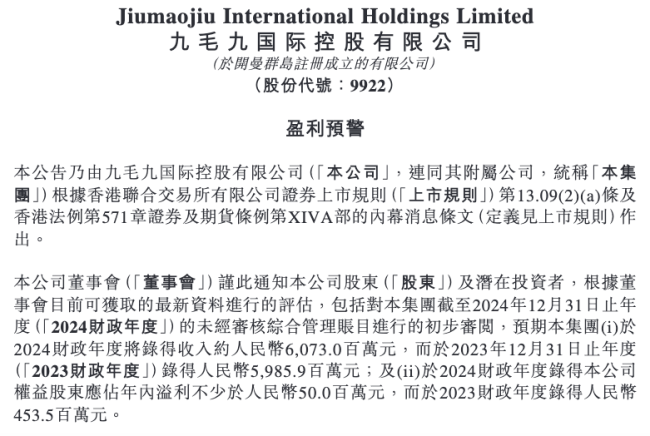

3月10日,餐饮巨头九毛九(09922.HK)发布盈利预警公告,预期2024财年将录得收入约人民币60.73亿元,而于上年同期为59.86亿元;2024财年录得公司权益股东应占年内溢利不少于人民币5000万元,较上年同期4.54亿元下滑,缩水近90%。

九毛九年报增收不增利、突然“变脸”,引发市场和投资者广泛热议。

公告称,公司盈利预期下跌主要原因为:一是2024财年外部环境的变动,餐饮市场竞争加剧,餐厅的同店表现下跌。二是因部分餐厅关闭及表现不佳等因素导致的一次性闭店损失及减值损失(非现金项目)等合计不超过人民币1.35亿元。此外,2024财年取得的政府补贴及增值税加计抵减及豁免等其他收入减少,以及汇率波动导致的汇兑亏损净额增加。

九毛九表示,已采取/将采取以下措施改善其经营表现:持续监察表现欠佳的餐厅,更谨慎地评估开店计划;实施门店运营改善策略,持续优化产品品质及结构、提升服务质量、迭代门店模式等;并进一步提高供应链体系的营运效率,通过IT赋能提质降本。

而九毛九2024年收入增长,主要依赖门店扩张。截至2024年底,九毛九旗下餐厅超730家,较2023年新增约100家。但单店收入持续下滑:主力品牌太二酸菜鱼翻台率从2019年的4.8次/天降至2.5次/天,客单价也从75元回落至70元以下。

资料显示,九毛九国际控股有限公司创立于1995年,以“九毛九西北菜”起家,后孵化出太二酸菜鱼、怂火锅厂等品牌,形成多品牌矩阵。2020年1月15日,成功在港交所挂牌上市,上市首日股价大涨,收盘价相较于招股价6.6港元/股大幅上扬。

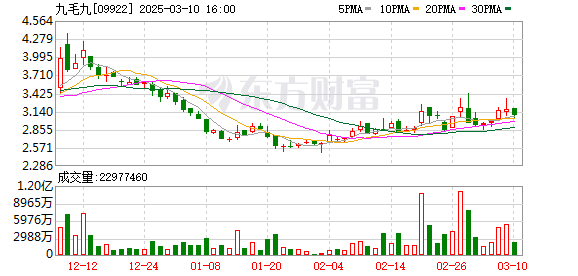

自上市以来,九毛九股价走势波动剧烈,近年来股价持续低迷。截至3月10日收盘,股价报3.08港元,较历史高点37.31港元跌幅超90%;最新市值仅剩43亿港元,较市值巅峰472亿港元蒸发约九成。

回顾近年来的财报数据,九毛九的业绩起伏明显。2022 年,受大环境影响,公司实现营业收入40.06亿元,同比下降4.16%;净利润4928万元,同比下滑85.50% 。2023年,随着市场环境的改善,公司业绩迎来大幅反弹,营收同比增长49.43%至59.86亿元,净利润同比增长820.18%至 4.54亿元 。

然而,进入2024年,情况再度生变。上半年,九毛九共实现收入30.64 亿元,同比增长6.4%,虽营收创历史新高,但增速明显放缓;实现权益股东应占溢利7229.1 万元,同比下降67.5% 。

深入分析2024年上半年业绩下滑原因,一方面,尽管太二和怂火锅因门店扩张带来了一定的营收增长,但餐厅的翻台率及顾客人均消费下降,抵消了部分增长。另一方面,九毛九品牌收入下降8% 至2.92亿元,主要是餐厅数目与顾客人均消费减少所致。此外,旗下其他品牌经营亏损进一步扩大,如那未大叔是大厨业绩持续低迷。

值得一提的是,2020年至2023年,九毛九的广告及推广开支逐年攀升,分别为2140万元、4772万元、5555万元、8452万元。

面对困境,九毛九近来动作频频:2024年9月,太二酸菜鱼和“山的山外面”火锅品牌首次开放加盟,试图以轻资产模式破局。另一方面,剥离非盈利子品牌,集中资源扶持太二和怂火锅厂。此外,通过菜单精简、供应链整合提升人效,但短期效果尚未显现。

交银国际证券研报认为,2024年四季度同店销售持续下滑,公司于四季度持续闭店,其中太二门店环比净减少20家,其中19家为中国内地自营门店。未来公司将就剩余负表现门店与物业进行减租安排。太二品牌正进行积极调整,预计3月底落地。

热点推送

-

国电南自:公司已在新能源集控系统“华电睿思”数字底座、虚拟电厂运营管控等接入DeepSeek

每经AI快讯,有投资者在投资者互动平台提问:董秘您好!请问贵公司是否已经部署了DeepSeek?如果已经部署了,请问主要应用于哪些具体的业务?公司接入DeepSeek有哪些成本、收益方面的考量?如果公司计划在未来再进行部署

2025-03-11DeepSeek,国电南自,公司 -

高斯贝尔:公司的研发工作按照既定计划有序开展中

每经AI快讯,有投资者在投资者互动平台提问:请问公司现在有没有在研发的项目? 高斯贝尔(002848.SZ)3月11日在投资者互动平台表示,公司的研发工作按照既定计划有序开展中

2025-03-11高斯贝尔,投资者,公司 -

熵基科技:公司客服智能体已经上线,其他业务的智能体处于开发或测试中

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问公司业务是否涉及AI智能体? 熵基科技(301330.SZ)3月11日在投资者互动平台表示,公司客服智能体已经上线,其他业务的智能体处于开发或测试中

2025-03-11熵基科技,智能体,投资者 -

神州数码:公司预计将于2025年3月29日披露2024年年报

每经AI快讯,有投资者在投资者互动平台提问:请问神州数码什么时候发布2024年年报? 神州数码(000034.SZ)3月11日在投资者互动平台表示,公司预计将于2025年3月29日披露2024年年报

2025-03-11神州数码,昇腾,算力 -

金禄电子:公司产品暂未应用于AI智能体

金禄电子3月11日在投资者互动平台表示,公司产品暂未应用于AI智能体

2025-03-11金禄电子,AI智能体,产品 -

哈焊华通:公司目前不是瞪羚企业

每经AI快讯,有投资者在投资者互动平台提问:公司是瞪羚企业吗? 哈焊华通(301137.SZ)3月11日在投资者互动平台表示,公司目前不是瞪羚企业

2025-03-11哈焊华通,瞪羚企业,投资者 -

高斯贝尔:公司覆铜板产品是高频高速信号传输特性的PCB基板材料,高速板可以应用于服务器领域

每经AI快讯,有投资者在投资者互动平台提问:你好,请问公司旗下研发的高速高频覆铜板是否可以应用到服务器领域? 高斯贝尔(002848.SZ)3月11日在投资者互动平台表示,公司覆铜板产品是高频高速信号传输特性的PCB基板材料

2025-03-11服务器,高斯贝尔,PCB -

博晖创新:目前人白和静丙的变更申请已经获CDE受理,正在评审过程中

每经AI快讯,有投资者在投资者互动平台提问:云南血制品工厂到底进展如何?建成马上3年了,何时能投产?再不投产,设备都快要腐蚀烂了吧!设备折旧如何计算? 博晖创新(300318.SZ)3月11日在投资者互动平台表示

2025-03-11云南,迈克尔,生活 -

终止跨界并购重组事宜,昔日“妖股”一字跌停!双成药业回应

南方财经3月11日电,双成药业(002693.SZ)开盘跌停,封单金额超2亿元

2025-03-11双成药业,公司,交易 -

富临精工子公司获宁德时代战略投资

本报讯 (记者蒙婷婷)3月10日晚间,富临精工股份有限公司(以下简称“富临精工”)发布公告,公司及控股子公司江西升华新材料有限公司(以下简称“江西升华”)与宁德时代新能源科技股份有限公司(以下简称“宁德时代”)签署《战略合作协议》

2025-03-11江西,宁德时代,富临精工 -

讯飞医疗科技纳入港股通

本报讯 (记者桂小笋)3月10日,讯飞医疗科技股份有限公司(以下简称“讯飞医疗科技”)正式纳入港股通名单。 自2024年12月30日港股上市以来,讯飞医疗在较短时间内获恒生综合指数与港股通双重认证,这被认为是多重因素叠加的结果

2025-03-11讯飞医疗科技,港股通,医疗服务 -

中石科技:在数据中心服务器、人形机器人领域,公司可提供的主要产品有热管、均热板、热模组等

每经AI快讯,有投资者在投资者互动平台提问:介绍一下公司产品在数据中心服务器、人形机器人等方面的特点、优势和竞争力

2025-03-11中石科技,导热材料,公司 -

特斯拉暴跌15%,股价已腰斩,市值蒸发8000亿美元,马斯克回应

红星资本局3月11日消息,当地时间周一(3月10日),特斯拉(TSLA.US)股价盘中暴跌超16%,收盘跌超15%,创2020年9月份以来最差盘中表现

2025-03-11特斯拉,跌幅,股价 -

英可瑞:公司HVDC电源及系统主要用于数据中心机房

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司的产品有用于哪个数据中心?比如阿里巴巴或者腾讯或者华为的数据中心? 英可瑞(300713.SZ)3月11日在投资者互动平台表示,公司HVDC电源及系统主要用于数据中心机房

2025-03-11数据中心,投资者,英可瑞 -

公司与每日互动的合作具体包括哪些方面产品?深桑达A回应

每经AI快讯,有投资者在投资者互动平台提问:公司与每日互动的合作具体包括哪些方面产品? 深桑达A(000032.SZ)3月11日在投资者互动平台表示,近日,公司所属中国电子云公司与每日互动签署了战略合作协议

2025-03-11每日互动,公司,深桑达 -

华东重机光伏子公司被捷佳系提起诉讼 公司董秘:对方延迟交货导致产生合同纠纷

昔日合作伙伴,如今对簿公堂

2025-03-11华东重机,公司,光能 -

光威复材:公司基本面健康稳定,不存在重大不利情形

每经AI快讯,有投资者在投资者互动平台提问:请问公司管理层为什么减持?公司的基本面发生了变化吗?管理层对公司未来不看好吗? 光威复材(300699.SZ)3月11日在投资者互动平台表示,公司基本面健康稳定,不存在重大不利情形

2025-03-11公司,光威复材,基本面 -

穗恒运A(000531.SZ):绿色能源转型先锋,光伏储能双轮驱动高质量发展

2025年3月7日,广州恒运企业集团股份有限公司(以下简称“穗恒运A”,证券代码:000531)迎来鹏华基金、国泰君安证券与财通证券等多家机构的实地调研

2025-03-11穗恒运A,项目,储能 -

6家公司公布股东减持计划 拟减持股份比例居前的有大中矿业、广钢气体、拾比佰等

新股提示:2只新股上市,2只新股今日申购 今日有两只新股上市,N汉朔开盘价79.18元,上涨187.93%,公司主营业务为电子价签系统、SaaS云平台服务等软硬件产品及服务

2025-03-11社保基金,融资余额,公司 -

ST天龙:公司当前不存在将总部搬迁至营口的情况

每经AI快讯,有投资者在投资者互动平台提问:公司今年考虑把总部搬迁到营口吗? ST天龙(300029.SZ)3月11日在投资者互动平台表示,公司当前不存在将总部搬迁至营口的情况

2025-03-11ST天龙,投资者,公司 -

零跑汽车经营现金流和自由现金流双转正 去年第四季度毛利率达13.3%创新高

3月10日,浙江零跑科技股份有限公司(以下简称“零跑汽车”)发布2024年年度财报

2025-03-11零跑汽车,毛利率,现金流 -

特朗普2.0以来“七巨头”市值蒸发2.5万亿美元!投资经理选择“现金为王”,华尔街评级“东升西降”:下调美股,上调中国股市

当地时间3月10日,美股三大股指低开低走,遭遇“黑色星期一”。 纳指收跌4%,创2022年9月以来最大日跌幅,标普500指数收跌2.7%,道指跌近2.1%

2025-03-11特朗普,美国,关税 -

伊戈尔:公司美国基地正在建设过程中

每经AI快讯,有投资者在投资者互动平台提问:美国的生产基地建设进度怎么样?何时投产? 伊戈尔(002922.SZ)3月11日在投资者互动平台表示,公司美国基地正在建设过程中

2025-03-11伊戈尔,投资者,美国 -

【午报】39股涨停!军工逆势走强 火炬电子涨停

周二(3月11日) 市场早盘震荡调整,创业板指领跌,两市半日成交额9252亿,较上个交易日缩量553亿。截至午间收盘,沪指跌0.47%,深成指跌0.66%,创业板指跌0.76%

2025-03-11军工,涨停,火炬电子 -

理想汽车刘杰:i8低伪车路试开始 产品性能进入最后打磨阶段

新京报贝壳财经讯 3月11日,理想汽车副总裁刘杰微博发文称,理想i8的低伪车路试开始了,产品性能进入最后的打磨阶段,聚焦用户价值和体验,丝毫不能放松

2025-03-11刘杰,理想汽车,销量 -

奥克股份:公司医药级聚乙二醇全系产品通过了EXCiPACT认证,被广泛应用于注射剂等多种药物剂型

每经AI快讯,有投资者在投资者互动平台提问:聚乙二醇作为脑机手术必须材料,要求生产厂家有高纯度以及相关药用资质,请问公司在聚乙二醇纯度技术以及药用资质方面状况如何? 奥克股份(300082.SZ)3月11日在投资者互动平台表示

2025-03-11奥克股份,聚乙二醇,医药 -

伊戈尔:目前吉州生产基地尚在建设过程中

每经AI快讯,有投资者在投资者互动平台提问:中压直流供电系统智能制造建设的厂址在哪?吉州区吗?目前建设进度怎么样,何时能正式投产? 伊戈尔(002922.SZ)3月11日在投资者互动平台表示

2025-03-11伊戈尔,吉州,投资者 -

万丰奥威(002085.SZ):公司拟收购Volocopter GmbH相关资产,交易价格1000万欧元

2025年3月11日,万丰奥威(002085.SZ)公告称,公司下属子公司heptus 591. GmbH与Volocopter GmbH管理人Tobias Wahl签署《资产收购协议》

2025-03-11万丰奥威,Volocopter,GmbH -

佳禾智能:公司主营业务为研发和生产智能耳机

每经AI快讯,有投资者在投资者互动平台提问:尊敬的你好,贵公司是否有电子墨水屏幕,和电子纸相关产品业务应用? 佳禾智能(300793.SZ)3月11日在投资者互动平台表示

2025-03-11智能手表,消费电子,佳禾智能 -

灵宝黄金跌超12% 拟折让12.38%配股净筹2.29亿港元

南方财经3月11日电,灵宝黄金今日早盘跌超12%

2025-03-11灵宝黄金,三季度,03330