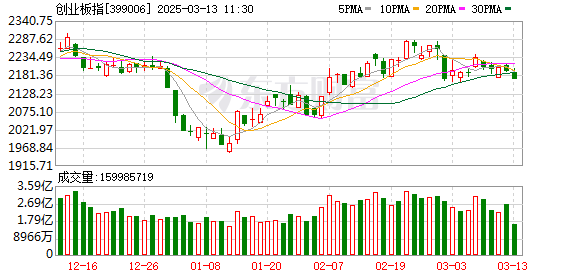

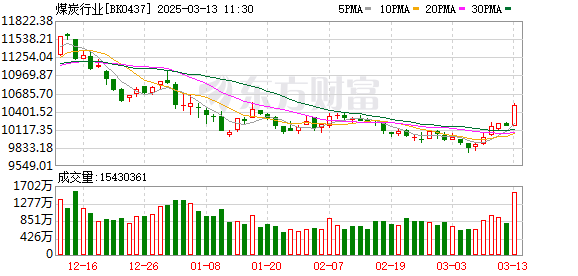

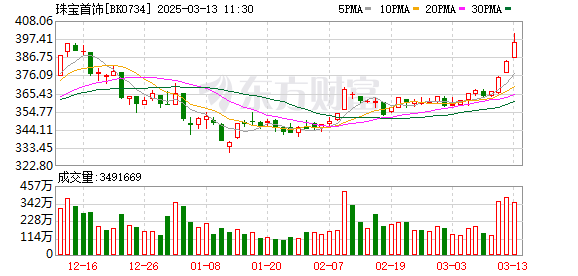

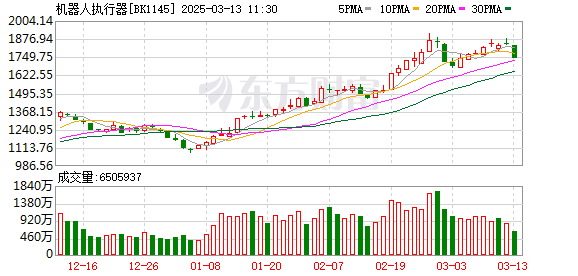

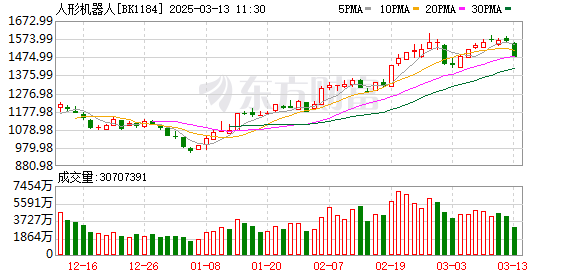

创业板指跌0.99% 煤炭、珠宝首饰板块走强 机器人产业链领跌

A股三大指数集体下跌,创业板指跌近1%。盘面上,珠宝首饰、煤炭行业、长寿药、电力行业、黄金概念、能源金属、鸡肉概念等板块走强,机器人执行器、人形机器人、减速器、VPN、数字哨兵、机器视觉、存储芯片、3D玻璃等表现不佳,领跌市场。

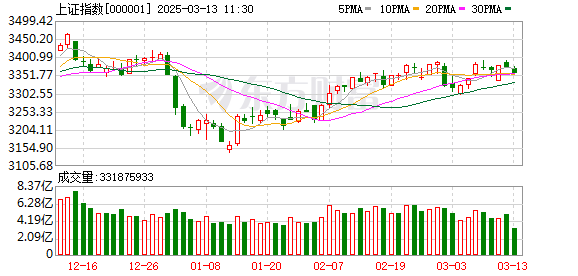

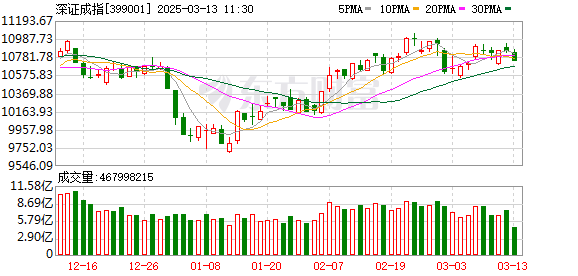

截至午间收盘,沪指下跌0.44%,报3357.02点;深成指下跌1.02%,报10732.40点;创业板指下跌0.99%,报2169.55点;科创50指数下跌1.79%,报1073.12点;北证50指数下跌3.23%,报1364.26点。全市场上涨个股有833家,下跌个股有4488家,33只股涨停。两市半日合计成交10229亿。

今日要闻

经济日报:稳住股市的决心就是信心

今年的政府工作报告首次把稳住楼市股市写进总体要求,并提出更大力度促进楼市股市健康发展,再次凸显股市的重要地位,体现出党中央、国务院要稳住股市的态度和决心。

科技板块价值重估 春节后获近1500亿元融资资金“捧场”

近期,资金做多情绪浓厚,市场融资余额也水涨船高。时隔近10年时间,融资余额再度站上1.9万亿元,半导体、人工智能(AI)、算力等科技股获大幅加仓。多数机构认为,人工智能相关技术持续突破,有望推动中国科技股价值重估。

券商春季策略会最新研判:A股行情可期 看多科技创新领域

近期,中金公司、国泰君安、中信建投、开源证券、华福证券、国海证券、长江证券、东吴证券、申万宏源等券商纷纷举办春季策略会,对新一年的宏观经济、市场走势、板块配置等作出最新研判。今年以来,DeepSeek引发的人工智能热潮席卷全球,记者注意到,不少券商特设AI、人形机器人专场,聚焦科技创新带来的投资机遇。

算力租赁“炙手可热” 上市公司积极抢滩谋未来

在人工智能迅猛发展的当下,算力资源紧俏,算力成本高昂,算力租赁行业前景可期。中研普华产业研究院预测,到2026年,国内算力租赁潜在收入市场规模有望达到2600亿元,且将以每年20%以上的速度快速增长。近期,多家上市公司在这一领域动作频频。

机构观点

华泰证券:具备“三好”元素的房企有望在结构性复苏中脱颖而出

华泰证券研报称,本轮周期中,受核心城市房价和去化速度下行的影响,房企拿地强度和股价表现之间的正相关关系在2023—2024年一度出现波折。但华泰证券预计2025年核心城市住房量价有望“止跌回稳”,尤其核心地段地价和新房房价有望“稳中有升”,这意味着房企拿地强度和销售、业绩之间的连接有望重新打通,拿地逻辑有望继2022年之后再次回归。建议投资者以“三好”逻辑来甄选地产股,具备“好信用、好城市、好产品”等元素的房企有望在这轮结构性复苏中脱颖而出。

中信证券:配电系统景气提升,国产化加速正当其时

中信证券研报表示,随着AIDC建设规模扩大和相应电力需求增加,数据中心配电系统中开关柜及低压电器市场有望迎来显著扩容,中信证券预计二者2025年国内市场规模有望分别达到50亿元以上和10—15亿元规模。展望AIDC配电系统发展,中信证券判断:1)随着国内数据中心进入密集招标阶段,有望推动国产化需求加速;2)技术领域HVDC和固态开关等新技术成为升级核心方向,大集成、高效率产品形态渗透率提升;3)“借船出海”亦有望迎来提速。

中信建投:预计3月工程机械内销增长势头延续

中信建投研报称,1—2月挖机内销增长51%,非挖核心品种也有较好增长,内需复苏超预期,3月上游零部件公司排产紧密,预计3月工程机械内销增长势头延续。中信建投认为国内市场有望进入周期向上,首先从周期位置角度来看,2024年核心品种销量相比周期高点已下跌70%—80%,基数压力大大缓解;近期国内新增投资较好,2024年下半年开始资金到位、基建投资、开工小时数均向好,2025年多区域多种类型需求向好。从中长期更新换代角度来看,更新换代需求为周期上行提供持续性,新一轮更新换代周期开始,且近几年二手机出海数量大幅提升、设备更新换代政策加速老旧机型淘汰,国内更新换代需求向上的确定性增强。

天风证券:当前风机行业逻辑发生重要变化,风机板块将迎来价值重估

天风证券研报指出,全球风电需求向好,亚非拉陆风+欧洲海风贡献需求新增量,中国风机出口订单高增。预计亚非拉陆风2024—2028年新增装机CAGR11%,年均装机22GW;欧洲2024—2028年海风新增装机CAGR41%,年均装机8.5GW。据风芒能源统计,2024年国内风机商海外订单新增34.3GW,同比高增345.5%。在风电行业需求超预期的背景下,我们认为当前风机行业逻辑发生重要变化,风机板块将迎来价值重估。此前市场认为,风机环节价格战激烈,竞争格局较差,且前两年风机销售出现亏损,但2024年开始风机行业基本面出现多重拐点:一是价格企稳回升,二是盈利开始扭亏为盈,三是风机出口实现重大突破。本轮风机盈利修复是主要逻辑,重点关注业绩兑现程度较高的标的,从业绩弹性看,看好风机制造利润占比高,风场业务规模低的企业,建议关注运达股份、明阳智能、金风科技、三一重能。

中金公司:美国通胀降温映射需求放缓,下次降息或要等到第三季度

中金公司研报称,美国2月核心与总CPI通胀双双回落,均低于市场预期。从分项来看,油价和机票价格明显降温,反映经济需求趋弱。房租总体温和,核心商品价格涨幅回落。往前看,中金公司认为需求放缓有利于抑制通胀,房地产和劳动力市场在2025年或不会成为通胀的来源,但关税可能推高短期物价水平,增强通胀的粘性。美联储不会急于降息,要等关税政策明朗后再采取行动。中金公司维持此前判断,下次降息或要等到第三季度。

华西证券:AI产业进入商业化提速期,继续看好具有明确社会价值的科技龙头

华西证券研报指出,AI产业进入商业化提速期,国内头部企业凭借成本、效率与本地化优势,性价比凸显,科技红利持续兑现,继续看好具有明确社会价值的科技龙头。建议关注以下民生消费相关投资机会:1)游戏行业:政策激励提振内需,科技赋能强化产品竞争力,出海布局增长空间广阔;2)港股互联网龙头:促消费稳就业,核心标的估值与业绩双修复;3)电影及文旅产业:消费政策促进院线复苏,刺激改善型消费需求释放。

热点推送

-

禾望电气:3月13日召开董事会会议

禾望电气(SH 603063,收盘价:31.18元)3月13日晚间发布公告称,公司第四届第二次董事会会议于2025年3月13日以通讯方式召开。审议了《2024年度董事会工作报告》等

2025-03-14禾望电气,董事会会议,新能源发电 -

美利云:公司2024年度计提减值损失金额合计约为2.56亿元

美利云(SZ 000815,收盘价:13.13元)3月13日晚间发布公告称,公司2024年度计提减值损失金额合计为25,597.82万元,其中:资产减值损失24,027.34万元,信用减值损失1,570.48万元

2025-03-14美利云,净亏损,2024 -

注意!安宁股份将于4月8日召开股东大会

每经AI快讯,安宁股份(SZ 002978,收盘价:32.1元)3月13日发布公告称,2025年4月8日(星期二)下午15:00,公司将在四川省攀枝花市米易县安宁路197号召开2024年年度股东大会

2025-03-14安宁股份,股东大会,2025 -

太古可口可乐2024年总收益366.09亿港元

3月13日,太古股份有限公司发布2024年度业绩报告显示,其中太古可口可乐收益总额366.09亿港元(约合333.93亿元人民币),在中国内地收益252.34亿港元(约合230.17亿元人民币)

2025-03-14可口可乐,收益,2024 -

美利云:3月12日召开董事会会议

美利云(SZ 000815,收盘价:13.13元)3月13日晚间发布公告称,公司第九届第二十三次董事会会议于2025年3月12日在宁夏誉成云创数据投资有限公司1号会议室召开

2025-03-14美利云,净亏损,2024 -

注意!禾望电气将于4月21日召开股东大会

禾望电气(SH 603063,收盘价:31.18元)3月13日发布公告称,2025年4月21日14点00分,公司将在深圳市南山区西丽官龙村第二工业区11栋公司二楼会议室召开2024年年度股东大会

2025-03-14禾望电气,2024,公司 -

“国君+海通”合并后公司党委已成立,朱健任党委书记

3月13日,澎湃新闻记者了解到,“国君+海通”合并后公司党委已经成立,由国泰君安证券现任董事长朱健担任党委书记,国泰君安证券总裁李俊杰担任党委副书记

2025-03-14海通证券,李军,中保投资有限责任公司 -

诺普信:“蓝莓苗大面积有问题”传言不实

新京报讯(记者刘欢)近期有消息称,深圳诺普信作物科学股份有限公司(简称“诺普信”)的蓝莓苗大面积有问题,今年产量严重不达标。3月13日,新京报记者获悉,诺普信在回复投资者提问时回应此事称,传言不实,产季蓝莓总产量预测没有变化

2025-03-14诺普信,农业,公司 -

普京:俄同意停火30天建议 或将与特朗普讨论落实问题

当地时间3月13日,俄罗斯总统普京与到访的白俄罗斯总统卢卡申科交换了联盟国家安全保障条约的批准书,联盟国家安全保障条约即日起正式生效。随后,普京与卢卡申科共同举行了新闻发布会,普京就俄乌局势以及同乌克兰停火相关问题作出了回应

2025-03-14俄罗斯,普京,停火 -

欲跨界光伏 海天股份遭上交所追问

由于原有主营业务未来快速发展受限,海天股份(603759)决定通过并购方式跻身光伏银浆产业,然而该交易却遭到了犀利四问。3月13日,海天股份披露公告称,公司筹划的拟购贺利氏光伏银浆事业部一事收到了上交所下发的问询函

2025-03-14海天股份,公司,贺利 -

安宁股份:聘任陈德明、李建科担任公司副总经理

安宁股份(SZ 002978,收盘价:32.1元)3月13日晚间发布公告称,基于四川安宁铁钛股份有限公司战略安排及经营管理的需要,经总经理提名,董事会提名委员会进行资格审查,审议通过了《关于聘任高级管理人员的议案》

2025-03-14安宁股份,李建科,陈德明 -

中国汽车流通协会:2024年近四成经销商盈利

在汽车以旧换新等政策刺激下,2024年汽车市场回暖,但市场竞争加剧,汽车经销商仍面临较大经营压力

2025-03-14汽车经销商,2024,经销商 -

安宁股份:2024年度净利润约8.52亿元,同比下降9.05%

每经AI快讯,安宁股份(SZ 002978,收盘价:32.1元)3月13日晚间发布年度业绩报告称,2024年营业收入约18.57亿元,同比增加0.06%;归属于上市公司股东的净利润约8.52亿元

2025-03-14安宁股份,同比,净利润 -

抢先过线,新晋“双万之城”为何是它?

长三角新一轮人口竞逐战火正炽。 随着安徽省2024年人口数据出炉,合肥以14.9万增量撞线千万常住人口,较宁波、温州、南京、徐州等市先一步完成千万人口目标

2025-03-14合肥,人口,长三角 -

IBM将在西班牙安装IBM Quantum System Two

IBM将在西班牙安装IBM Quantum System Two

2025-03-14IBM,西班牙,Quantum -

安宁股份:聘任陈学渊为公司董事会秘书

每经AI快讯,安宁股份(SZ 002978,收盘价:32.1元)3月13日晚间发布公告称,经提名委员会资格审查,审议通过了《关于聘任公司董事会秘书的议案》,同意聘任陈学渊女士为公司董事会秘书

2025-03-14安宁股份,董事会秘书,陈学渊 -

佳沃食品2024年亏损超9亿元,股票明日起被实施退市风险警示

3月13日,新京报记者了解到,佳沃食品股份有限公司(简称“佳沃食品”)日前发布2024年年度报告,实现营业收入34.18亿元,同比减少24.14%;实现净利润-9.24亿元,同比减亏19.72%

2025-03-14佳沃食品,同比,2024 -

航企年报季|狂赚百亿的国泰航空收益承压,内地市场拓新仍是重点

盈利99亿港元、顺利完成重建,这是国泰集团交出的2024年成绩单。不过,其财报数据反映出,连续两年狂赚近百亿港元的背后,国泰航空与旗下香港快运都在面临收益率下降、区域航线竞争激烈的挑战

2025-03-14国泰航空,国泰集团,港元 -

中鼎股份:拟10亿元布局智能机器人项目

3月13日,安徽中鼎密封件股份有限公司(以下简称“中鼎股份”)发布公告称,公司拟与合肥市包河区人民政府签订《投资协议书》,在合肥市包河区投资建设智能机器人项目总部及核心零部件研发制造中心,该项目预计投资总额为10亿元

2025-03-14中鼎股份,机器人,公司 -

华夏银行:2024年度净利润276.76亿元,同比增加4.98%

华夏银行(SH 600015,收盘价:7.22元)3月13日晚间发布2024年度业绩快报,营业收入971.46亿元,同比增加4.23%;归属于上市公司股东的净利润276.76亿元,同比增加4.98%;基本每股收益1.62元

2025-03-14华夏银行,同比,净利润 -

从污染治理到资源创效 东北制药书写绿色制药新篇章

在沈阳经济技术开发区,东北制药细河原料药厂区的生产革命正在悄然发生。 走进企业原料药厂区,空中架设的全密闭集气管网构建起绿色生产新范式

2025-03-14甲醇,东北制药,原料药 -

白云山:计提减值准备相应减少公司2024年度利润总额约4.71亿元

每经AI快讯,白云山(SH 600332,收盘价:27.21元)3月13日晚间发布公告称,本次计提减值准备计入资产减值损失和信用减值损失科目,相应减少公司2024年度利润总额约4.71亿元

2025-03-14白云山,2024,利润总额 -

白云山:3月13日召开董事会会议

白云山(SH 600332,收盘价:27.21元)3月13日晚间发布公告称,公司第九届第二十一次董事会会议于2025年3月13日在中国广东省广州市荔湾区沙面北街45号公司会议室召开

2025-03-14白云山,董事会会议,公司 -

华安证券给予宝丰能源买入评级,内蒙一期如期投产,煤炭价格下行带来盈利弹性

每经AI快讯,华安证券03月13日发布研报称,给予宝丰能源(600989.SH,最新价:17.49元)买入评级

2025-03-14宝丰能源,华安证券,买入评级 -

民生证券给予聚合顺推荐评级,公司深度报告:聚焦特种尼龙及尼龙66切片:机遇之匣将启

每经AI快讯,民生证券03月13日发布研报称,给予聚合顺(605166.SH,最新价:12.69元)推荐评级

2025-03-14尼龙,尼龙66,民生证券 -

格力电器线下零售渠道升级“董明珠健康家”北京首店开业

3月13日,董明珠健康家北京首店在北京市通州区开业,珠海格力电器股份有限公司(以下简称“格力电器”)董事长董明珠来到现场,并进行了直播。 董明珠在现场表示:“格力电器致力于为消费者提供高品质的家电产品,而董明珠健康家则是这一理念的集中体现

2025-03-14董明珠,格力电器,格力 -

天风证券给予老凤祥买入评级,24年业绩压力释放,25年低基数关注拐点

天风证券03月13日发布研报称,给予老凤祥(600612.SH)买入评级

2025-03-14天风证券,定增,证券公司 -

大同证券给予山煤国际推荐评级,聚焦主业精细化管理,提升效率成本优势突出

大同证券03月13日发布研报称,给予山煤国际(600546.SH,最新价:11.05元)推荐评级

2025-03-14煤炭,山煤国际,大同证券 -

天风证券给予祥鑫科技买入评级,新能源结构件业务稳固,机器人打开成长空间,目标价格为60.25

天风证券03月13日发布研报称,给予祥鑫科技(002965.SZ,最新价:52元)买入评级,目标价格为60.25-72.3元

2025-03-14祥鑫科技,天风证券,目标价格 -

太平洋给予华利集团买入评级,24年业绩快报点评:业绩符合预期,期待Adidas订单新增量

太平洋03月13日发布研报称,给予华利集团(300979.SZ,最新价:66.22元)买入评级。评级理由主要包括:1)Q4收入增速环比放缓,新工厂投产短暂影响利润率;2)新客户拓展顺利贡献新增量,产能有序扩张

2025-03-14华利集团,公司,2024