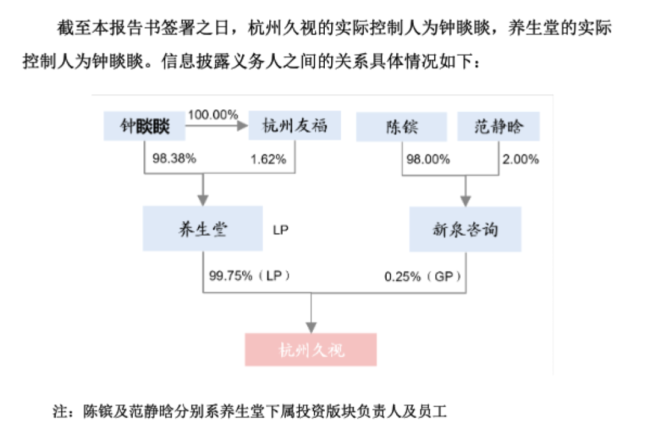

中国前首富 34亿元入局832982(2)

技术壁垒

锦波生物凭什么吸引钟睒睒重金押注?技术实力或是首要答案。

作为A股重组胶原蛋白“第一股”,锦波生物基于结构生物学、蛋白质理性设计等前沿技术,在生物材料领域实现连续突破。

今年4月9日,公司自主研发的“注射用重组Ⅲ型人源化胶原蛋白凝胶”获国家药监局批准上市。这是继冻干纤维、胶原蛋白溶液后,锦波生物获批的第三款重组人源化胶原蛋白Ⅲ类植入医疗器械。手握三项三类医疗器械注册证,锦波生物是目前该领域唯一一个实现植入级三类医疗器械技术突破并完成产业化的企业。

通过不断创新,公司已完成包括Ⅲ型、V型、XVII型等重组人源化胶原蛋白主要的基础研究,已在妇科、泌尿科、皮肤科、骨科、外科、口腔科、心血管科等领域持续开展应用研究。

技术优势直接转化为业绩高增长:2024年公司营收14.43亿元,同比增长84.92%;净利润7.32亿元,同比增长144.27%。其毛利率高达92.02%,净利率50.68%,盈利能力可见一斑。

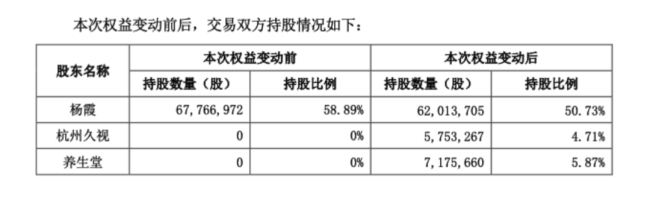

锦波生物创始人杨霞的身份,也成功从一位曾经的山西医科大学老师,成为山西女首富。而医美领域则像重组人源化胶原蛋白通向医疗领域的一把钥匙,带领锦波生物迈向更广泛的应用场景。

转型焦虑

有市场观点认为,上述交易表面看是资本捕手钟睒睒的主动出击,背后却暗藏产业巨头的转型焦虑。

养生堂旗下两大上市公司近年表现不尽如人意。农夫山泉2024年营收仅增长0.54%,净利润微增0.36%,业绩几乎陷入停滞。万泰生物虽在今年6月获批国产首款九价HPV疫苗,但此前因二价疫苗陷入价格战,2024年净利润跌至1.06亿元。

更严峻的是,万泰九价疫苗面临沃森生物、上海博唯等多家企业的追赶,市场竞争一触即发。钟睒睒急需寻找新增长曲线,而重组胶原蛋白正是最佳标的。

据弗若斯特沙利文预测,中国重组胶原蛋白产品市场2025年将达585.7亿元,2030年将突破2193.8亿元,年复合增长率44.93%。

协同效应

对锦波生物而言,引入养生堂同样具有战略意义。“公司急需通过战略合作建设大规模工业化生产体系,建立面向更大范围消费者的推广、销售、渠道管理体系。”锦波生物在公告中直言。

尽管技术领先,但相较同行,其商业化起步较晚,资金实力相对较弱。截至今年一季度,公司账面资金仅9.59亿元,远低于同类企业。

合作将为双方带来多重协同。

在研发融合方面,万泰生物在疫苗、诊断试剂领域的研发体系,可促进重组胶原蛋白在严肃医学领域的应用,加快公司研发的胶原蛋白生物新材料在护肤品、食品、药品等领域的应用转化。

在生产赋能方面,养生堂的智能化生产线经验,将助力锦波生物实现规模化生产。

在渠道共享上,农夫山泉通过一级经销模式有效建立深度下沉的全国性销售网络,亦有效覆盖大型直营客户,将加速生物新材料向大众消费场景渗透。

在国际化探索上,万泰生物产品在亚洲、欧洲、中东、非洲及拉丁美洲等100余个国家和地区积累应用,有助于锦波生物在开展国际化商业探索中提供先行者支持。

行业变局

这场“联姻”正在改写行业竞争格局。随着传统医美龙头业绩放缓,重组胶原蛋白正在成为最具增长潜力的细分赛道。

但竞争也在加剧。今年5月,巨子生物与华熙生物爆发“成分之争”,折射出行业白热化竞争态势。锦波生物虽暂居技术高地,但50多倍的动态市盈率需要持续高增长支撑。

此次结盟养生堂,双方计划在护肤品、食品、药品等多领域展开合作,推动“科技产品生活化、医疗产品消费化”战略落地。

东吴证券研报指出,锦波生物新获批的凝胶产品预计三季度上市,将提供全新增长点。叠加养生堂的渠道赋能,公司有望从“技术引领者”升级为“市场主导者”。

生物技术与产业资本的化学反应刚刚开始。随着34亿元资金注入,重组人源化胶原蛋白的产业化进程无疑被按下快进键。

热点推送

-

协创数据:拟向协创云算增资9.4亿元

协创数据(SZ 300857,收盘价:86.06元)6月30日晚间发布公告称,根据协创数据技术股份有限公司战略规划,为满足全资子公司协创云算科技(深圳)有限公司业务发展需要公司拟使用自有资金向协创云算增资9.4亿元本次增资完成后

2025-07-01协创数据,增资,全资子公司 -

大华股份:累计回购约665万股

大华股份(SZ 002236,收盘价:15.88元)6月30日晚间发布公告称,截至2025年6月30日,公司通过回购股份专用证券账户以集中竞价方式回购公司股份约665万股,占截至2025年6月27日公司总股本的0.2%

2025-07-01大华股份,公司,成交价 -

粤传媒:6月30日召开董事会会议

粤传媒(SZ 002181,收盘价:7.21元)6月30日晚间发布公告称,公司第十一届第三十三次董事会会议于2025年6月30日以通讯方式召开。会议审议了《关于公司聘任证券事务代表的议案》等文件

2025-07-01粤传媒,董事会会议,营销传播 -

恒逸石化:6月30日召开董事会会议

恒逸石化(SZ 000703,收盘价:5.88元)6月30日晚间发布公告称,公司第十二届第二十四次董事会会议于2025年6月30日以现场加通讯方式召开。会议审议了《关于不向下修正“恒逸转债”转股价格的议案》等文件

2025-07-01恒逸石化,董事会会议,恒逸转债 -

达瑞电子:6月30日召开董事会会议

达瑞电子(SZ 300976,收盘价:49.79元)6月30日晚间发布公告称,公司第四届第二次董事会会议于2025年6月30日在公司会议室以现场结合通讯的方式召开。会议审议了《关于修订的议案》等文件

2025-07-01达瑞电子,董事会会议,30 -

华西证券:6月30日召开董事会会议

华西证券(SZ 002926,收盘价:8.94元)6月30日晚间发布公告称,公司第四届2025年第三次董事会会议于2025年6月30日通过公司总部现场会议与远程视频相结合的方式召开。会议审议了《关于聘任首席信息官的议案》等文件

2025-07-01华西证券,首席信息官,董事会 -

开源证券IPO终止 什么情况?

近日,深交所网站披露,开源证券IPO审核状态更新为终止(撤回)。深交所公告显示,因保荐人撤回发行上市申请,因此深交所决定终止开源证券发行上市审核。 关于为何撤回IPO等更多信息,开源证券方面未正面回应,仅表示以深交所公告为准

2025-07-01开源证券,IPO,公司 -

天润工业:累计回购约466万股

天润工业(SZ 002283,收盘价:5.96元)6月30日晚间发布公告称,截至2025年6月30日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份约466万股,占公司当前总股本的0.4091%,最高成交价为5.87元/股

2025-07-01天润工业,回购,公司 -

超卓航科:6月30日召开董事会会议

超卓航科(SH 688237,收盘价:29.23元)6月30日晚间发布公告称,公司第三届第三十五次董事会会议于2025年6月30日在公司会议室以现场与通讯相结合的方式召开。会议审议了《关于续聘2025年度审计机构的议案》等文件

2025-07-01超卓航科,董事会会议,2025 -

楚江新材:6月30日召开董事会会议

楚江新材(SZ 002171,收盘价:9.73元)6月30日晚间发布公告称,公司第七届第一次董事会临时会议于2025年6月30日在公司会议室召开。会议审议了《关于选举公司第七届董事会董事长的议案》等文件

2025-07-01楚江新材,公司,高端装备 -

双环传动:6月30日召开董事会会议

双环传动(SZ 002472,收盘价:33.49元)6月30日晚间发布公告称,公司第七届第六次董事会会议于2025年6月30日以通讯方式召开。会议审议了《关于注销2022年股票期权激励计划部分股票期权的议案》等文件

2025-07-01双环传动,股票期权,董事会会议 -

粤传媒:聘任孔迪为公司证券事务代表

粤传媒(SZ 002181,收盘价:7.21元)6月30日晚间发布公告称,董事会于近日收到证券事务代表张乃菁女士提交的书面辞职申请,申请辞去证券事务代表职务

2025-07-01证券事务代表,粤传媒,公司 -

隆鑫通用:股东龚晖和王建超计划减持公司股份分别不超过35万股、10万股

隆鑫通用(SH 603766,收盘价:12.76元)6月30日晚间发布公告称,截至本公告披露日,隆鑫通用动力股份有限公司董事兼总经理龚晖先生持有公司股票约143万股,占公司总股本的0.0696%

2025-07-01隆鑫通用,公司,王建超 -

佳电股份:聘任历锐为公司总经理

佳电股份(SZ 000922,收盘价:11.38元)6月30日晚间发布公告称,公司董事会同意聘任历锐先生为公司总经理;经总经理提名、董事会提名委员会审查

2025-07-01佳电股份,公司,董事会 -

何氏眼科:股东计划减持公司股份不超过约311万股

何氏眼科(SZ 301103,收盘价:22.2元)6月30日晚间发布公告称,辽宁何氏眼科医院集团股份有限公司于近日收到持股5%以上股东先进制造产业投资基金(有限合伙)出具的《关于股份减持计划的告知函》

2025-07-01减持,股份,公司 -

海康威视:累计回购约6242万股

海康威视(SZ 002415,收盘价:27.73元)6月30日晚间发布公告称,截至2025年6月30日收盘,公司通过股份回购专用证券账户以集中竞价交易方式累计回购公司股份约6242万股,占公司目前总股本的0.676%

2025-07-01海康威视,加拿大,公司 -

智明达:拟向特定对象增发募资不超过约2.13亿元

智明达(SH 688636,收盘价:33.79元)6月30日晚间发布公告称,本次以简易程序向特定对象发行股票相关事项已经公司2024年年度股东会授权公司董事会实施,并经公司第三届董事会第二十六次会议审议通过

2025-07-01智明达,商业航天,嵌入式计算机 -

智明达:6月30日召开董事会会议

智明达(SH 688636,收盘价:33.79元)6月30日晚间发布公告称,公司第三届第六次董事会会议于2025年6月30日以通讯方式召开。会议审议了《关于公司2025年度以简易程序向特定对象发行股票方案论证分析报告的议案》等文件

2025-07-01智明达,商业航天,嵌入式计算机 -

隆基绿能:6月30日召开董事会会议

隆基绿能(SH 601012,收盘价:15.02元)6月30日晚间发布公告称,公司第六届2025年第一次董事会会议于2025年6月30日在西安铂菲朗酒店召开。会议审议了《关于聘任公司董事会秘书的议案》等文件

2025-07-01隆基绿能,董事会会议,新能源 -

康弘药业:获得《药物临床试验批准通知书》

康弘药业(SZ 002773,收盘价:28.97元)6月30日晚间发布公告称,近日,成都康弘药业集团股份有限公司全资子公司成都康弘生物科技有限公司收到国家药品监督管理局签发的《药物临床试验批准通知书》。药品名称为KH813注射液

2025-07-01康弘药业,化学原料药,上市申请 -

华峰测控:6月30日召开董事会会议

华峰测控(SH 688200,收盘价:144.2元)6月30日晚间发布公告称,公司第三届第十三次董事会会议于2025年6月30日在公司会议室以现场和通讯表决的方式召开

2025-07-01华峰测控,董事会会议,公司 -

中石科技:6月30日召开董事会会议

中石科技(SZ 300684,收盘价:23.88元)6月30日晚间发布公告称,公司第五届第五次董事会临时会议于2025年6月30日在北京中石伟业科技股份有限公司会议室以现场结合通讯方式召开

2025-07-01中石科技,北京中石伟业科技股份有限公司,限制性股票 -

百洋股份:全资子公司获得政府补助1219.08万元

百洋股份(SZ 002696,收盘价:6.07元)6月30日晚间发布公告称,百洋产业投资集团股份有限公司的全资子公司广西祥和顺远洋捕捞有限公司于2025年6月30日收到政府补助共计人民币1219.08万元,均为与收益相关的政府补助

2025-07-01百洋股份,百洋产业投资集团股份有限公司,广西祥和顺远洋捕捞有限公司 -

山鹰国际再度获批“回购贷”

6月30日晚间,山鹰国际控股股份公司(以下简称“山鹰国际”)发布的公告显示,近日,公司取得了中国工商银行股份有限公司安徽省分行出具的《贷款承诺函》,中国工商银行股份有限公司安徽省分行承诺为公司回购提供金额不超过3亿元的专项回购借款

2025-07-01山鹰国际,净利润,同比 -

华西证券:聘任李钧担任公司首席信息官

华西证券(SZ 002926,收盘价:8.94元)6月30日晚间发布公告称,董事会聘任李钧担任公司首席信息官

2025-07-01华西证券,首席信息官,董事会 -

太阳能:夯实主业、赢得信任才能穿越周期

当前,光伏行业洗牌进程显著提速。如何穿越周期,已成为所有光伏从业者必须面对的问题。 “光伏行业用两个词总结,一个是挑战,一个是机遇

2025-07-01张会学,公司,行业 -

中国出版:6月30日召开董事会会议

中国出版(SH 601949,收盘价:6.64元)6月30日晚间发布公告称,公司第四届第一次董事会会议于2025年6月30日以现场会议方式召开。会议审议了《关于选举公司董事长的议案》等文件

2025-07-01中国出版,董事会会议,30 -

TCL科技推8亿元员工持股计划

经营业绩显著改善的同时,TCL科技(000100)适时推出新的员工持股计划,并设置了业绩增长目标。 6月30日晚间,TCL科技披露的员工持股计划草案显示,公司2025年员工持股计划资金最高不超过8亿元,股票来源为公司回购专用账户回购的股票

2025-07-01TCL科技,公司,员工持股计划 -

美国10年期国债收益率降至五月初以来最低水平

美国10年期国债收益率降至五月初以来最低水平,最新下跌4.7个基点至4.235%

2025-07-01美国10年期国债收益率,低水平,降至 -

分析师转行做教培引发热议 券商上半年减员超7000人

“我要转战教培行业了!”近日,中泰证券研究所一员工的离职留言在业内刷屏,也引发市场对券商从业者现状的关注。 证券时报记者注意到,券商从业人数在2022年至2023年见顶之后进入持续减员通道中

2025-07-01券商,研究所,综合