子公司业绩下滑,营收预测反上调?复兴号配件商必得科技回复上交所问询(2)

对于京唐德信今年一季度的业绩下滑,必得科技称,原因主要系北京地铁运营一分公司配件销售订单下降较多,导致营业收入同比减少258.33万元。

年审会计师核查后认为,结合在手订单及行业发展情况,京唐德信未来经营业绩不存在大幅下滑风险。

营收预测反上调

2022年,必得科技收购京唐德信形成约3223万元的商誉。

值得注意的是,虽然在2024年和今年一季度京唐德信的业绩都出现下滑,但必得科技对其进行商誉减值测试时却上调了营业收入的预测。

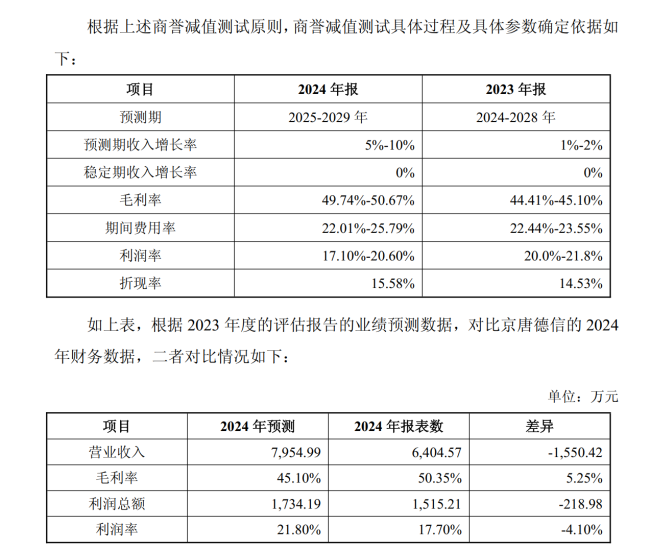

据上交所问询函,2023年末、2024年末,必得科技对京唐德信的商誉减值测试中,将预测期收入增长率由1%~2%上调至5%~10%,预测期利润率由20.0%~21.8%下调至17.1%~20.6%。

记者注意到,必得科技在2023年末进行商誉减值测试时对京唐德信2024年的营业收入和利润总额预测数值皆高于京唐德信2024年实际实现的数值。

上交所请必得科技说明2024年末调整京唐德信商誉减值测试预测参数的依据、原因及合理性,商誉减值计提是否充分。

必得科技称,京唐德信2024年末存在近1亿元(不含税)在手订单,且考虑北京地铁后续进入厂修周期,将京唐德信2025年度及预测期内预计的营业收入增长率上调至5%~10%,同时,对收益预测涉及的成本、费用各参数根据2024年度实际完成数进行了调整,利润率下调至17.1%~20.6%。

必得科技认为,2024年末,公司对京唐德信的商誉减值测试中,预测期收入增长率、预测期利润率等关键预测参数的确认合理,商誉减值计提充分。

此外,年审会计师核查后称,必得科技2024年末商誉减值测试参数调整的依据合理,商誉减值计提充分。

热点推送

-

两连板亚玛顿:接受媒体光伏玻璃行业下调产能采访进行了客观说明

在7月2日涨停后,7月3日亚玛顿(002623)再度收于涨停板。当日晚间该公司披露了股票交易异常波动公告。 亚玛顿表示,针对公司股票交易异常波动的情况,公司进行了自查,并向公司控股股东、实际控制人就相关事项进行了书面核实

2025-07-04公司,投资者,金融界 -

光伏重磅!工信部发声:推动落后产能有序退出

近期,钢铁、光伏等板块显著升温。市场情绪提振的背后,是各行业纷纷吹起“反内卷”号角。 伴随着中央财经委员会第六次会议直指“内卷式”竞争治理,强调“推动落后产能有序退出”,光伏、钢铁、水泥行业已迅速开展减产工作

2025-07-04行业,企业,光伏 -

“V下达了命令”,更多录音曝光!前总统尹锡悦曾试图诱使朝鲜进攻韩国!尹锡悦拒绝出席传唤调查,被下“最后通牒”

据央视新闻此前报道,6月30日下午,韩国共同民主党国会议员、韩国国会情报委员会执政党干事朴善源在韩国国会召开记者会称,获得军方内部消息显示,去年10月朝鲜指责韩国派出无人机入侵平壤一事确系韩军所为

2025-07-04韩国,无人机,尹锡悦 -

工信部:综合治理光伏行业低价无序竞争

工业和信息化部召开光伏行业制造业企业座谈会 2025年7月3日,工业和信息化部党组书记、部长李乐成主持召开第十五次制造业企业座谈会,深入学习贯彻习近平总书记重要指示批示精神,落实党中央、国务院决策部署,聚焦加快推动光伏产业高质量发展

2025-07-04行业,企业,光伏 -

浙江义乌从“做地球人生意”到“和地球人共创业”

中新网义乌7月3日电(董易鑫)将超210万种商品销往全球230多个国家和地区、吸引超2万名常驻外商和近9000家外资主体是浙江义乌商人“做地球人生意”的底气

2025-07-04义乌,义乌中国小商品城,品牌出海 -

才发文庆祝“重大突破” 转眼自愿放弃 华锡有色近1.26亿元竞拍探矿权拍了个寂寞?

2个多月前,华锡有色(600301.SH,股价20.99元,市值132.78亿元)子公司参与了广西河池市金城江区寨平铅锌矿勘查探矿权(以下简称探矿权)网上挂牌出让竞拍,并以近1.26亿元竞得

2025-07-04华锡有色,探矿权,广西 -

上轮维生素涨价红利消退 兄弟科技等厂商Q2净利增速放缓

受益于2024年维生素涨价带来的红利,主要厂商今年一季度业绩同比激增,但进入二季度,随着维生素价格持续下行,厂商业绩增速明显放缓

2025-07-04维生素,净利润,兄弟科技 -

香港交易所 最新发布!

7月3日,香港交易及结算所有限公司(以下简称香港交易所)举行香港综合基金平台(IFP)新服务上线仪式(以下简称仪式),宣布正式在该平台推出订单传递服务,以更有效地连接基金分销生态圈中的主要参与者,助力提升香港基金市场效率

2025-07-04香港交易所,综合,香港 -

子公司业绩下滑,营收预测反上调?复兴号配件商必得科技回复上交所问询

7月3日,必得科技(SH605298)回复了上交所问询函。 《每日经济新闻》记者注意到,必得科技2022年底收购的北京京唐德信轨道设备有限公司(以下简称京唐德信)系此次问询的焦点之一

2025-07-04必得科技,2024,商誉减值 -

19.58万起,小鹏G7上市9分钟大定破1万台!公司美股股价上涨

7月3日今日晚间,小鹏G7正式上市。新车分为602长续航Max版、702超长续航Max版、702超长续航Ultra版三个版本车型,售价分别为19.58万元、20.58万元、22.58万元。小鹏G7此前已启动预售,预售价为23.58万元

2025-07-04续航,算力,Ultra -

7月“金股”出炉!泛科技成长、高股息方向受关注

券商机构7月“金股”组合陆续公布。广州日报新花城记者梳理Wind数据发现,目前市场上券商发布的金股组合中,包含了超过256只股票,电子、电力设备、生物医药、基础化工等行业金股数量占比靠前

2025-07-04券商,电力设备,机械设备 -

亿纬锂能赴港递表 锚定匈牙利、马来西亚“双基地”战略

惠州亿纬锂能股份有限公司(以下简称“亿纬锂能”,300014.SZ)于近日正式向港交所递交上市申请,中信证券为独家保荐人。若成功登陆港股,该公司将成为又一家实现A+H股双资本平台的中国锂电企业,其在全球化战略布局迈出关键一步

2025-07-04亿纬锂能,公司,全球 -

巨头宣布:全球裁员!或涉及约9000人……

据美联社报道,美国微软公司7月2日宣布,将在全球范围内裁员近4%。这是该公司近几个月以来第三次宣布大规模裁员,也是自2023年以来的最大规模裁员

2025-07-04微软,代码,AI -

松炀资源:终止筹划控制权变更事项 股票4日复牌

松炀资源(603863)7月3日晚间公告,公司控股股东、实控人王壮鹏此前通知正在筹划公司股份协议转让事宜,该事项可能导致公司控制权发生变更。公司股票已于6月27日开市起停牌

2025-07-04松炀资源,公司,控制权 -

梦洁股份:公司不属于强制披露ESG报告的主体范围,暂未发布ESG报告

每经AI快讯,有投资者在投资者互动平台提问:截止2025-05-31,贵司还未发布2024年度ESG报告,在当前纺织服装大部分公司都已发布,可持续发展已成为主流趋势的情况下

2025-07-04ESG,梦洁股份,报告 -

紧急刹停,疏散乘客!天津航空一客机起飞冲刺时发生机械故障,航司发布通报

7月3日晚,@天津航空微博通报: 7月2日,天津航空执飞GS7833航班的飞机出现机械故障,为确保飞行绝对安全,机组果断处置及时中断起飞,并第一时间调换飞机,最终顺利保障全部旅客安全抵达目的地

2025-07-04天津航空,飞机,机场 -

火车票这么买 能省钱→

7月1日 为期62天的暑运正式开始 全国铁路运行图也开启了"暑运模式" 列车提速、线路新增、服务优化 .....

2025-07-04优惠,列车,铁路 -

华纺股份:关于ESG报告的发布公司尚在研究探讨

每经AI快讯,有投资者在投资者互动平台提问:截止2025-05-31,贵司还未发布ESG报告,在当前纺织服装大部分公司都已发布,可持续发展已成为主流趋势的情况下

2025-07-04华纺股份,ESG,投资者 -

深夜 美国制裁伊朗!国际油价短线跳水

当地时间7月3日,美国发布新的与伊朗相关制裁措施。 当天,美国财政部海外资产控制办公室(OFAC)发布声明,宣布对多个协助伊朗石油贸易的商业网络实施制裁

2025-07-04制裁,伊朗,美国财政部 -

锂电专利战升级!涉商业秘密侵权索赔近9亿元,A股两大锂电材料巨头互诉

近日,A股两大锂电材料巨头天赐材料与永太科技先后公告互相起诉,前者以“商业秘密侵权”为由索赔8.87亿元,后者则以“名誉侵权”为由反诉要求判赔5751.93万元

2025-07-04永太科技,天赐材料,临海市人民法院 -

华铭智能:公司目前没有回购计划

每经AI快讯,有投资者在投资者互动平台提问:公司目前是否有回购计划? 华铭智能(300462.SZ)7月3日在投资者互动平台表示,尊敬的投资者,您好!公司目前没有回购计划,感谢您的关注

2025-07-04华铭智能,投资者,计划 -

稳定币概念股要分化?港股多点数智盘中飙升近90%,A股御银股份盘中跌停

资本市场稳定币的热潮仍在持续。 7月3日,有市场消息称,港股上市公司多点数智(02586.HK)正在筹备申请中国香港稳定币牌照,瞬间点燃市场情绪,其股价也直线拉升,盘中涨幅最高接近90%,收盘涨幅回落至23%左右,总市值100亿港元

2025-07-04多点数智,稳定,零售 -

天邦食品:公司目前主营业务为生猪养殖和猪肉制品加工

每经AI快讯,有投资者在投资者互动平台提问:公司主要都有哪些经营业务?饲料?兽药?生猪?食品? 天邦食品(002124.SZ)7月3日在投资者互动平台表示,您好,公司目前主营业务为生猪养殖和猪肉制品加工

2025-07-04生猪,天邦食品,投资者 -

长高电新:财务总监刘云强计划减持公司股份不超过12万股

长高电新7月3日晚间发布公告称,公司财务总监刘云强先生持有公司股份约82万股,占公司股份总数的0.13%,计划在本公告披露之日起15个交易日后的3个月内(即2025年7月25日至2025年10月24日)

2025-07-04长高电新,刘云强,公司 -

世华科技:非公开发行股票申请获得上交所审核通过

世华科技7月3日晚间发布公告称,苏州世华新材料科技股份有限公司于2025年7月3日收到上海证券交易所出具的《关于苏州世华新材料科技股份有限公司向特定对象发行股票的交易所审核意见》

2025-07-04苏州世华新材料科技股份有限公司,世华科技,上海证券交易所 -

吉宏股份:累计回购约74万股

吉宏股份7月3日晚间发布公告称,截至2025年6月30日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份数量约74万股,占目前总股本约3.85亿股的0.1934%,最高成交价为人民币13.8元/股

2025-07-04吉宏股份,人民币,回购 -

被指侵权后反击!永太科技诉天赐材料名誉侵权,要求赔偿近5752万元

被天赐材料提起商业秘密侵权诉讼后,永太科技(SZ002326,股价12.16元,市值112.53亿元)迅速做出“反击”

2025-07-04永太科技,天赐材料,临海市人民法院 -

*ST节能:7月3日召开董事会会议

*ST节能7月3日晚间发布公告称,公司第十届第五次董事会临时会议于2025年7月3日以现场会议结合通讯会议方式召开。会议审议了《关于修订的议案》等文件

2025-07-04*ST节能,会议,董事会会议 -

韶能股份:实际控制人拟变更为韶关市国资委

韶能股份7月3日晚间发布公告称

2025-07-04韶能股份,实际控制人,韶关市金财投资集团有限公司 -

重要会议释放“反内卷”信号 周期股春天来了?柳钢股份大涨提示非理性炒作风险

五穷六绝七翻身,周期股的春天悄然来袭? 进入7月,做风能的吉鑫科技(601218.SH)、做钢铁的柳钢股份(601003.SH)均收获三连板,而光伏行业的亚玛顿(002623.SZ)、亿晶光电(600537.SH)也实现了两连板

2025-07-04行业,企业,光伏