卫生巾、一次性内裤暴雷,谁来捍卫肌肤健康?

今年315晚会的时候,星空君正在做一个ComfyUI的工作流。

这个工作流可以复现前几天谷歌Gemini新更新的功能:任意组合两张图片的元素,生成一张新的图片(Gemini 2.0 Flash)。

这种技术,广泛应用于电商、广告领域。

大概2023年开始,一些初创公司就从事相关领域的开发,并形成了完整的产业链。

卫生巾、一次性内裤暴雷,谁来捍卫肌肤健康?

然后,Gemini直接实现了用简单的文字进行调整和组合,一杆子打翻了整条船,这些从事AI电商图片的公司被迫转型。

甚至Photoshop也受到牵连,Adobe公司的股价在Gemini 2.0 Flash发布后暴跌了13%。

这仅仅是开始,原因很简单,Gemini的功能看起来很神奇,其实不过是把已有功能进行了整合。

在开源的ComfyUI+Flux里复现这些功能,技术上并不复杂,只不过之前没有人从事这方面的推动而已。

技术革命的时代,每个人都会直面改变。

此时此刻,当浏览器里弹出卫生巾、一次性内裤等惊悚的质量问题时,星空君坐不住了。

因为真的有一头牛。

星空君虽然用不到卫生巾,但出差旅行带一包一次性内裤是常态,谁来捍卫我们的肌肤健康?

暴雷的卫生巾、纸尿裤代工厂是山东济宁的梁山县,品牌并不知名,如果购买贵一点知名品牌的话,大概率不会进坑,但一次性内裤就不一样了,因为出事的居然是知名品牌。

据315晚会,涉事代工厂生产过的产品涉及“初医生”一次性内衣、“贝姿妍”一次性内裤和“浪莎”一次性内裤,为了控制成本,部分产品不进行杀菌消毒。

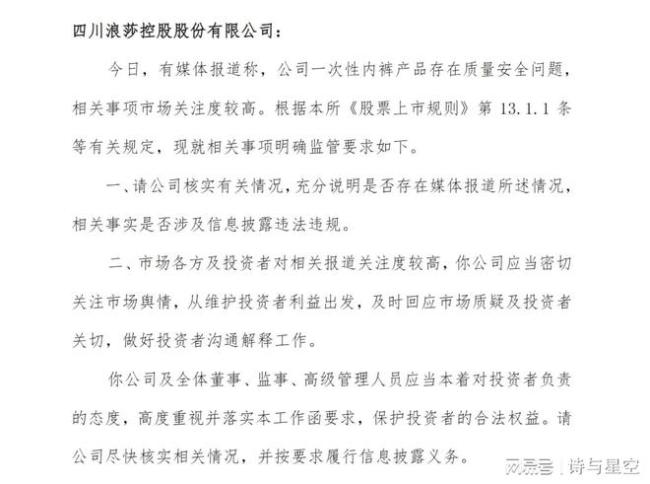

一、浪莎股份收到监管函

315晚会当晚,浪莎股份收到了上交所的监管函,并及时发布了公告。

能把上交所和上市公司都第一时间拉出来加班的,还得是央视。

上世纪80年代,翁荣金兄弟三人从浙江义乌起步,最初从事小商品贸易,卖过玩具、相册、饰品等多种商品。经过市场摸索,他们发现袜子作为生活必需品,市场需求大且利润较高,于是决定专注于袜子生意。

1995年,翁氏兄弟与香港商人合资成立义乌浪莎针织有限公司,正式进入袜子制造行业。

1996年,浪莎在中央电视台投放了中国第一支袜子广告,邀请张柏芝等明星代言,广告词“浪莎,不只是吸引”迅速传遍全国。这一营销策略极大地提升了品牌知名度,吸引了大量经销商。

2001年,浪莎集团开始向多元化产业拓展,涉足内衣、日化、房地产、金融等领域。其中,内衣业务被寄予厚望,成为集团的重要增长点。

2007年,浪莎集团通过收购四川长江包装控股有限公司实现了借壳上市。

比较有趣的是,浪莎集团上市的主体是内衣业务,而非其核心的袜业业务。

2016年,紫光集团一度成为公司的第二大股东,坊间各种猜测紫光旗下业务可能会借壳上市。但后来随着紫光集团自身的战略调整,二者在股权上的合作不了了之。

因市占率最高的袜业并未上市,结合公司2024年半年报看,浪莎股份7成以上营收来自于短裤和内衣,其中以短裤为主。

数据来源:iFind

二、半年报监管函

在315晚会之前,浪莎股份在2024年半年报发布后还收到了一份上交所的监管函。

第一个问题就是收入的确认。

星空君多次强调,新收入准则2019年实施以来,无论是财政部还是证监会,都在用各种不同的方式“找补”。

因为这个新收入准则给会计的权限太大了,条文里不能严谨限定的部分,只能通过案例来规范,恒大的“财务造假”,主要就是收入确认的问题。

和旧准则相比,新收入准则将收入确认的环节改为“所有权转移”。简单理解,从传统的见发票入账改为按照合同条款约定的所有权转移环节入账。

新准则虽然足够先进和合理,但一方面增加了会计人员的确认难度,另一方面给财务造假预留了很大空间。

上交所就公司的半年报,仅收入确认方面,就问了六个问题。包括毛利率变动、供应商与经销商披露、收入确认合规性、第四季度收入合理性及营业收入扣除等方面的核心问题。

公司用了几十页详细回答,其中列出了前十大经销商。

不难发现,浪莎股份的核心销售渠道就是线上。

星空君经常听到抱怨,说实体经济不好干,楼下的门头又倒闭了等等。

浪莎的内衣是实体经济吗?

当然是,但它的销售渠道在线上。现在连外卖都转型线上了,KFC的6成营收来自外卖,那么楼下的门头倒闭就是正常现象了。

不要拿20年前旺铺的定义来看待现在的实体经济,现在的实体经济也是要通过线上渠道进行销售。

这也是星空君坚持的一个观点:现在的经济并没有大的问题,小问题是结构性转型。

三、OEM的问题

半年报监管函中,最核心的问题其实是关于OEM。

上交所在这么问的:是否存在根据《上海证券交易所上市公司自律监管指南第2号—业务办理》附件第七号《财务类退市指标:营业收入扣除》有关规定应予以扣除的营业收入及原因。

这个问题回答不好就是是送命题。

浪莎股份回函称:公司主营业务为针织品内衣的生产与销售,主要产品有无缝和有缝保暖内衣、时尚内衣、男女短裤、文胸等。为降低生产经营成本,充分利用和整合社会存量资源,公司采用产品自主设计与生产外包、自产模式,公司以自主设计与生产外包供应链管理经营模式为主(以下简称:OEM)。OEM模式:公司将所需要的产品委托给其他合作厂商按照公司制定的生产标准、款式要求进行生产加工,公司对其生产过程进行跟踪,并对最终产品的质量把关验收,最后将产品通过本公司的销售渠道进行销售。

自主生产方面,生产车间按照订单生产产品,然后根据生产需要,确定需要的原、辅料、规格、数量,并制定原、辅料采购计划,进行采购,将原材料加工成成品以后通过自身的销售渠道对外销售。

公司采用上述OEM为主、自产为辅的生产模式,以及经销销售模式。近两年来OEM生产占比均超过85%,占比较大。虽然公司产品主要源于OEM生产,但对于OEM生产的产品公司均需入自有仓库进行实物管理,公司承担存货库存风险;公司对OEM产品有自主定价权,通常按照品类参考销售情况在成本基础上加成一定利润定价,公司对OEM产品承担主要责任,拥有运营权。依据公司生产经营实际情况,公司不存在根据《上海证券交易所上市公司自律监管指南第2号—业务办理》附件第七号《财务类退市指标:营业收入扣除》有关规定应予以扣除的营业收入情况。

按照新收入准则,委托OEM代工的模式,可能存在两种核算方式:总额法和净额法。

如果OEM业务被定性为净额法核算,那么公司的营收就会大打折扣,甚至可能会触发退市标准。

这段回应里,最关键的要点是:入自有仓库。如果属实,那总额法核算问题不大,如果不属实,那就麻烦了。

热点推送

-

两连板亚玛顿:接受媒体光伏玻璃行业下调产能采访进行了客观说明

在7月2日涨停后,7月3日亚玛顿(002623)再度收于涨停板。当日晚间该公司披露了股票交易异常波动公告。 亚玛顿表示,针对公司股票交易异常波动的情况,公司进行了自查,并向公司控股股东、实际控制人就相关事项进行了书面核实

2025-07-04公司,投资者,金融界 -

光伏重磅!工信部发声:推动落后产能有序退出

近期,钢铁、光伏等板块显著升温。市场情绪提振的背后,是各行业纷纷吹起“反内卷”号角。 伴随着中央财经委员会第六次会议直指“内卷式”竞争治理,强调“推动落后产能有序退出”,光伏、钢铁、水泥行业已迅速开展减产工作

2025-07-04行业,企业,光伏 -

“V下达了命令”,更多录音曝光!前总统尹锡悦曾试图诱使朝鲜进攻韩国!尹锡悦拒绝出席传唤调查,被下“最后通牒”

据央视新闻此前报道,6月30日下午,韩国共同民主党国会议员、韩国国会情报委员会执政党干事朴善源在韩国国会召开记者会称,获得军方内部消息显示,去年10月朝鲜指责韩国派出无人机入侵平壤一事确系韩军所为

2025-07-04韩国,无人机,尹锡悦 -

工信部:综合治理光伏行业低价无序竞争

工业和信息化部召开光伏行业制造业企业座谈会 2025年7月3日,工业和信息化部党组书记、部长李乐成主持召开第十五次制造业企业座谈会,深入学习贯彻习近平总书记重要指示批示精神,落实党中央、国务院决策部署,聚焦加快推动光伏产业高质量发展

2025-07-04行业,企业,光伏 -

浙江义乌从“做地球人生意”到“和地球人共创业”

中新网义乌7月3日电(董易鑫)将超210万种商品销往全球230多个国家和地区、吸引超2万名常驻外商和近9000家外资主体是浙江义乌商人“做地球人生意”的底气

2025-07-04义乌,义乌中国小商品城,品牌出海 -

才发文庆祝“重大突破” 转眼自愿放弃 华锡有色近1.26亿元竞拍探矿权拍了个寂寞?

2个多月前,华锡有色(600301.SH,股价20.99元,市值132.78亿元)子公司参与了广西河池市金城江区寨平铅锌矿勘查探矿权(以下简称探矿权)网上挂牌出让竞拍,并以近1.26亿元竞得

2025-07-04华锡有色,探矿权,广西 -

上轮维生素涨价红利消退 兄弟科技等厂商Q2净利增速放缓

受益于2024年维生素涨价带来的红利,主要厂商今年一季度业绩同比激增,但进入二季度,随着维生素价格持续下行,厂商业绩增速明显放缓

2025-07-04维生素,净利润,兄弟科技 -

香港交易所 最新发布!

7月3日,香港交易及结算所有限公司(以下简称香港交易所)举行香港综合基金平台(IFP)新服务上线仪式(以下简称仪式),宣布正式在该平台推出订单传递服务,以更有效地连接基金分销生态圈中的主要参与者,助力提升香港基金市场效率

2025-07-04香港交易所,综合,香港 -

子公司业绩下滑,营收预测反上调?复兴号配件商必得科技回复上交所问询

7月3日,必得科技(SH605298)回复了上交所问询函。 《每日经济新闻》记者注意到,必得科技2022年底收购的北京京唐德信轨道设备有限公司(以下简称京唐德信)系此次问询的焦点之一

2025-07-04必得科技,2024,商誉减值 -

19.58万起,小鹏G7上市9分钟大定破1万台!公司美股股价上涨

7月3日今日晚间,小鹏G7正式上市。新车分为602长续航Max版、702超长续航Max版、702超长续航Ultra版三个版本车型,售价分别为19.58万元、20.58万元、22.58万元。小鹏G7此前已启动预售,预售价为23.58万元

2025-07-04续航,算力,Ultra -

7月“金股”出炉!泛科技成长、高股息方向受关注

券商机构7月“金股”组合陆续公布。广州日报新花城记者梳理Wind数据发现,目前市场上券商发布的金股组合中,包含了超过256只股票,电子、电力设备、生物医药、基础化工等行业金股数量占比靠前

2025-07-04券商,电力设备,机械设备 -

亿纬锂能赴港递表 锚定匈牙利、马来西亚“双基地”战略

惠州亿纬锂能股份有限公司(以下简称“亿纬锂能”,300014.SZ)于近日正式向港交所递交上市申请,中信证券为独家保荐人。若成功登陆港股,该公司将成为又一家实现A+H股双资本平台的中国锂电企业,其在全球化战略布局迈出关键一步

2025-07-04亿纬锂能,公司,全球 -

巨头宣布:全球裁员!或涉及约9000人……

据美联社报道,美国微软公司7月2日宣布,将在全球范围内裁员近4%。这是该公司近几个月以来第三次宣布大规模裁员,也是自2023年以来的最大规模裁员

2025-07-04微软,代码,AI -

松炀资源:终止筹划控制权变更事项 股票4日复牌

松炀资源(603863)7月3日晚间公告,公司控股股东、实控人王壮鹏此前通知正在筹划公司股份协议转让事宜,该事项可能导致公司控制权发生变更。公司股票已于6月27日开市起停牌

2025-07-04松炀资源,公司,控制权 -

梦洁股份:公司不属于强制披露ESG报告的主体范围,暂未发布ESG报告

每经AI快讯,有投资者在投资者互动平台提问:截止2025-05-31,贵司还未发布2024年度ESG报告,在当前纺织服装大部分公司都已发布,可持续发展已成为主流趋势的情况下

2025-07-04ESG,梦洁股份,报告 -

紧急刹停,疏散乘客!天津航空一客机起飞冲刺时发生机械故障,航司发布通报

7月3日晚,@天津航空微博通报: 7月2日,天津航空执飞GS7833航班的飞机出现机械故障,为确保飞行绝对安全,机组果断处置及时中断起飞,并第一时间调换飞机,最终顺利保障全部旅客安全抵达目的地

2025-07-04天津航空,飞机,机场 -

火车票这么买 能省钱→

7月1日 为期62天的暑运正式开始 全国铁路运行图也开启了"暑运模式" 列车提速、线路新增、服务优化 .....

2025-07-04优惠,列车,铁路 -

华纺股份:关于ESG报告的发布公司尚在研究探讨

每经AI快讯,有投资者在投资者互动平台提问:截止2025-05-31,贵司还未发布ESG报告,在当前纺织服装大部分公司都已发布,可持续发展已成为主流趋势的情况下

2025-07-04华纺股份,ESG,投资者 -

深夜 美国制裁伊朗!国际油价短线跳水

当地时间7月3日,美国发布新的与伊朗相关制裁措施。 当天,美国财政部海外资产控制办公室(OFAC)发布声明,宣布对多个协助伊朗石油贸易的商业网络实施制裁

2025-07-04制裁,伊朗,美国财政部 -

锂电专利战升级!涉商业秘密侵权索赔近9亿元,A股两大锂电材料巨头互诉

近日,A股两大锂电材料巨头天赐材料与永太科技先后公告互相起诉,前者以“商业秘密侵权”为由索赔8.87亿元,后者则以“名誉侵权”为由反诉要求判赔5751.93万元

2025-07-04永太科技,天赐材料,临海市人民法院 -

华铭智能:公司目前没有回购计划

每经AI快讯,有投资者在投资者互动平台提问:公司目前是否有回购计划? 华铭智能(300462.SZ)7月3日在投资者互动平台表示,尊敬的投资者,您好!公司目前没有回购计划,感谢您的关注

2025-07-04华铭智能,投资者,计划 -

稳定币概念股要分化?港股多点数智盘中飙升近90%,A股御银股份盘中跌停

资本市场稳定币的热潮仍在持续。 7月3日,有市场消息称,港股上市公司多点数智(02586.HK)正在筹备申请中国香港稳定币牌照,瞬间点燃市场情绪,其股价也直线拉升,盘中涨幅最高接近90%,收盘涨幅回落至23%左右,总市值100亿港元

2025-07-04多点数智,稳定,零售 -

天邦食品:公司目前主营业务为生猪养殖和猪肉制品加工

每经AI快讯,有投资者在投资者互动平台提问:公司主要都有哪些经营业务?饲料?兽药?生猪?食品? 天邦食品(002124.SZ)7月3日在投资者互动平台表示,您好,公司目前主营业务为生猪养殖和猪肉制品加工

2025-07-04生猪,天邦食品,投资者 -

长高电新:财务总监刘云强计划减持公司股份不超过12万股

长高电新7月3日晚间发布公告称,公司财务总监刘云强先生持有公司股份约82万股,占公司股份总数的0.13%,计划在本公告披露之日起15个交易日后的3个月内(即2025年7月25日至2025年10月24日)

2025-07-04长高电新,刘云强,公司 -

世华科技:非公开发行股票申请获得上交所审核通过

世华科技7月3日晚间发布公告称,苏州世华新材料科技股份有限公司于2025年7月3日收到上海证券交易所出具的《关于苏州世华新材料科技股份有限公司向特定对象发行股票的交易所审核意见》

2025-07-04苏州世华新材料科技股份有限公司,世华科技,上海证券交易所 -

吉宏股份:累计回购约74万股

吉宏股份7月3日晚间发布公告称,截至2025年6月30日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份数量约74万股,占目前总股本约3.85亿股的0.1934%,最高成交价为人民币13.8元/股

2025-07-04吉宏股份,人民币,回购 -

被指侵权后反击!永太科技诉天赐材料名誉侵权,要求赔偿近5752万元

被天赐材料提起商业秘密侵权诉讼后,永太科技(SZ002326,股价12.16元,市值112.53亿元)迅速做出“反击”

2025-07-04永太科技,天赐材料,临海市人民法院 -

*ST节能:7月3日召开董事会会议

*ST节能7月3日晚间发布公告称,公司第十届第五次董事会临时会议于2025年7月3日以现场会议结合通讯会议方式召开。会议审议了《关于修订的议案》等文件

2025-07-04*ST节能,会议,董事会会议 -

韶能股份:实际控制人拟变更为韶关市国资委

韶能股份7月3日晚间发布公告称

2025-07-04韶能股份,实际控制人,韶关市金财投资集团有限公司 -

重要会议释放“反内卷”信号 周期股春天来了?柳钢股份大涨提示非理性炒作风险

五穷六绝七翻身,周期股的春天悄然来袭? 进入7月,做风能的吉鑫科技(601218.SH)、做钢铁的柳钢股份(601003.SH)均收获三连板,而光伏行业的亚玛顿(002623.SZ)、亿晶光电(600537.SH)也实现了两连板

2025-07-04行业,企业,光伏