中和农信赴港IPO:农村普惠贷款利率接近18%,“顶格”罚息引争议

日前,中和农信有限公司(下称“中和农信”)向港交所提交了上市申请。

中和农信的主要业务是农村普惠金融,该公司通过自有资金贷款、联合拨款贷款、撮合贷款和保险代理等形式,面向广大农村地区提供信贷和贷款以及分销保险产品。

不过,招股书显示:通过中和农信获得的贷款的年化利率接近18%,远高于传统金融机构的农村普惠金融产品,这也引发了业界的质疑。

一位小贷业内人士对第一财经记者分析称,“中和农信的贷款利率和传统银行的信用卡透支或信用卡分期的利率水平相当,但由于信用卡较难下沉到农村地区,所以,中和农信无论是从单笔贷款规模抑或是利率来说,都相当于信用卡的替代品。”他说。

被监管问询独立性

招股书显示:中和农信是综合助农服务商,专注农村市场,提供农村普惠信贷服务、农业生产服务、农村消费品及服务和农村清洁能源服务等,赋能小农户和农村小微企业主。

2021年至2024年上半年(下称“报告期内”,下同),中和农信总收入分别为22.24亿元、24.29亿元、31.81亿元、19.2亿元,净利润为-3640万元、-1.99亿元、2.06亿元、7910万元,公司2023年扭亏为盈。对于前些年的亏损,中和农信表示,部分由于可赎回优先股公允价值变动的亏损。

该公司采用“在线+线下”服务体系,对此,中和农信称,这是因为农村用户居住分散、数字化程度偏低、更依赖于传统熟人社会的服务场景,因此单一的在线触达难以充分满足农村客户需求,纯粹的线下服务模式则制约了规模化发展和可持续运营。

中和农信的历史最早可以追溯到1996年世界银行为四川省秦巴山区扶贫项目提供贷款创设的小额信贷扶贫试点项目。2000年,中国乡村发展基金会全面接管该试点项目,随后通过于2008年成立的中和农信农业集团,将由慈善组织内的项目转型为独立法人团体。该公司的董事会主席、首席执行官刘冬文曾任职于中国乡村发展基金会。

中和农信也吸引了诸多知名投资者,诸如TPG旗下The Rise Fund、淡马锡旗下ABCImpact、蚂蚁科技集团等。

其中,蚂蚁科技集团通过上海云巨创业投资有限公司旗下的全资子公司API持有中和农信27.36%的股份,是中和农信的第二大股东。

证监会曾于4月12日发布《境外发行上市备案补充材料要求》,要求中和农信说明独立性,包括与蚂蚁科技集团在人员、业务、资产、财务、管理等方面的独立性,是否存在蚂蚁科技集团向中和农信长期派驻员工或共享高级管理人员的情形。

招股书显示,中和农信有2位高管具有蚂蚁集团背景。包括中和农信首席技术官兼副总裁赵占胜此前曾任职于蚂蚁集团,担任多个职位,包括担任高级专家及资深技术专家;另外,非执行董事朱超是蚂蚁集团企业发展部的资深总监,自2018年5月起一直担任中和农信农业集团的董事。

越来越倚重联合放贷、助贷

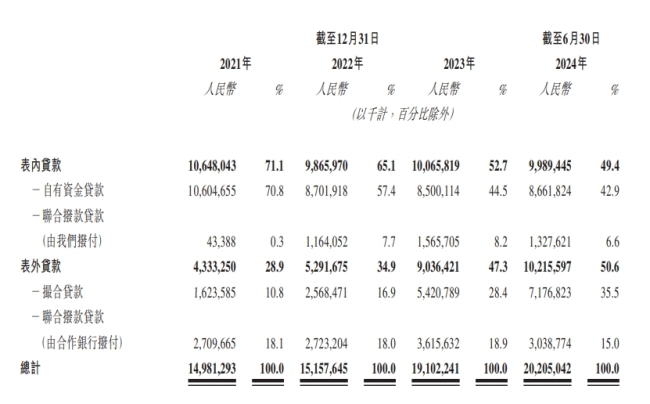

农村普惠信贷服务是中和农信的主要业务,在营业收入占据6成左右。在农村普惠信贷服务方面,中和农信通过自有资金贷款、联合拨款贷款、撮合贷款三种形式发放贷款。

其中,自有资金贷款主要依赖于旗下的小额贷款公司,截至2023年底,中和农信有15家小贷公司,包括2家跨省网络小贷和13家区域小贷公司。另外,还有一部分资金来自于合作信托公司设立的信托计划,这些均为中和农信的表内贷款。

而中和农信通过撮合由合作银行拨付资金的信贷产品,记录为表外贷款,对合作银行拨付的贷款确认助贷收入。

从公开数据可以看到,2021年以来,中和农信的表内贷款规模在缩减,而表外贷款规模在快速放大。

各报告期末,中和农信的信贷余额分别为150亿元、152亿元、191亿元及202亿元,其中,表内贷款占比从2021年末的71.1%下降至2022年的65.1%,再进一步下降至2023年末的52.7%,而截至今年上半年末,表内贷款占比跌破50%,降至49.4%。同期,表外贷款规模由2021年末的28.9%一路上升至2023年末的47.3%,今年上半年末达到50.6%。

中和农信在招股书中称,过去,中和农信在开展助贷业务时,如果合作银行提供资金的贷款出现实际违约时,中和农信须承担赔付合作银行的合约责任。2021年12月至2022年12月,中和农信逐步终止对金融机构的全部有关合约责任,助贷业务不再有任何有关合约责任。

但在开展助贷业务时,中和农信可能会自愿自合作银行购买部分逾期贷款,来提高协商服务费时的议价能力并随着与借款人的关系愈加紧密而促进债务回收。这部分预期信用损失将相关拨备入账列作助贷业务拨备。

各报告期末,中和农信助贷业务拨备分别为0.83亿元、0.64亿元、1.03亿元及1.03亿元。

“顶格”计算逾期罚息

与城市不同,农村是典型的熟人社会,专注这种熟人社会下的信贷业务也呈现出不一样的模式。

比如,截至2024年6月30日,中和农信的业务团队包括超过7200名销售人员和约12.7万人的村级合作伙伴。其中,村级合作伙伴是比较特别的组织,其并非雇员,但可以拿到一定比例的服务费。

“农村可以说是小贷业务场景中难度最高的,很难突破,需要长期真正扎根下去。”上述小贷业内人士对第一财经记者透露,他了解到,中和农信的一个业务员通常要覆盖50平方公里左右的范围。

中和农信在招股书中也表示,当农村客户购买,特别是购买其不太熟悉的产品(如金融产品)时,往往依赖当地小区熟人网络提供的信息。因此,客户对商户及服务商的当地运营团队的信任及与其之间的关系很大程度上影响其购买决定。

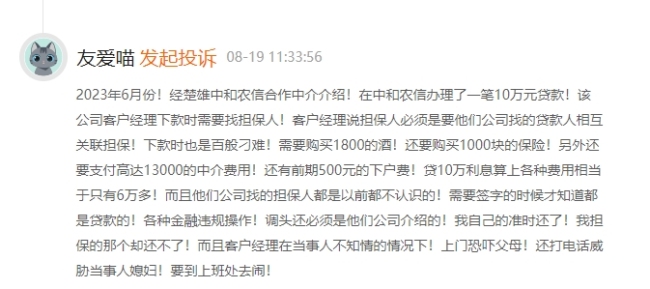

不过,这庞大的农村服务网络背后也存在管理风险。中国裁判文书网就披露了中和农信及子公司曾发生的多起涉及前员工违规操作的案件。在黑猫投诉平台上,也有客户称,下款时被客户经理要求购买1800元的酒,以及购买1000元的保险。

另外,招股书显示:中和农信的单笔贷款规模较小,报告期内,平均单笔交易规模在2万元至3万元左右,平均期限在11个月至12个月之间,各报告期末,通过公司平台获得的贷款的实际APR分别为17.5%、17.9%、17.7%、17.8%及17.8%。而最新的一年期LPR为3.35%,也就是说,中和农信的贷款利率超过了4倍LPR。

同时,招股书显示:截至2024年6月30日,中和农信逾期30天及90天以上的风险贷款率分别为2.08%及1.52%。

中和农信表示,如果任何贷款逾期,当地运营团队负责与拖欠客户保持密切联系,提高收款率。中和农信并无外包催收。如果出现恶意拖欠贷款(逾期超过90个日历日),可与借款人及相关担保人进行调解,或要求当地运营团队对他们提起法律诉讼或请求强制执行。

不过,在黑猫平台上,亦出现了多起关于中和农信暴力催收的投诉。另外,中国裁判文书显示的多起判决显示:中和农信对于逾期罚息按年利率24%“顶格”计算。

热点推送

-

四季度经济发力,大 A 是要起飞了吗?

作者 | 黄绎达 上周(10 月 14 日 ~18 日),A 股大盘横盘震荡且波动颇大,上证指数在周期上涨 1.36%,于 10 月 18 日收盘报收 3262 点;万得全 A 指数波动更大,在震荡市中上周竟然上涨 3.10%

2024-10-21经济,四季度,gdp -

远洋集团:英国重组计划债权人会议拟于11月22日举行

新京报贝壳财经讯 10月21日,远洋集团控股有限公司(简称“远洋集团”)发布公告,披露其境外债务重组的最新进展

2024-10-21远洋集团,计划,重组 -

合肥高科盘中创历史新高

合肥高科股价创出历史新高,截至10:25,该股上涨12.40%,股价报13.60元,成交量295.86万股,成交金额3773.67万元,换手率6.92%,该股最新A股总市值达12.33亿元,该股A股流通市值5.81亿元

2024-10-21合肥高科,数据,股价 -

大洋生物等投资成立生物科技新公司

e公司讯,企查查APP显示,近日,杭州润洋生物科技有限公司成立,法定代表人为关卫军,注册资本600万元,经营范围包含:生物饲料研发;生物农药技术研发;生物基材料制造;生物基材料销售等

2024-10-21大洋生物,生物科技,公司 -

今日南财市场情绪指数为87.39,市场投资热度明显提升

南方财经10月21日电,今日南财市场情绪指数为87.39,较前一交易日74.03大幅上涨,市场投资热度明显提升。从各个细分指标结果上看,ETF净买入额差值、股债回报差与两融交易额占比与升贴水率处于近一年来较高水平,说明投资者持看多情绪

2024-10-21市场,市场情绪指数,指标 -

新华指数|贵州市场新陈土豆涨跌不一 威芋洋芋产地出货价震荡持稳

新华财经北京10月21日电(张保贺) 近期全国蔬菜价格快速回落,价格低位的商品薯销地批发价格继续震荡上涨。期间,贵州市场新陈土豆价格涨跌不一,使得威宁洋芋产地价格震荡持稳;同期,北方一作区未入库商品薯加快出货导致产地行情稳弱

2024-10-21商品,贵州,威宁 -

南华期货前三季实现净利3.58亿元 同比增长20.07%

中国网财经10月21日讯日前,南华期货(证券代码:603093.SH)发布《2024 年第三季度报告》显示,今年前三季度南华期货实现营业收入为44.61亿元,同比下降7.99%

2024-10-21南华期货,期货公司,期货业 -

国家能源局:1-9月全国累计发电装机容量约31.6亿千瓦 同比增长14.1%

据国家能源局10月21日消息,国家能源局发布1-9月份全国电力工业统计数据。截至9月底,全国累计发电装机容量约31.6亿千瓦,同比增长14.1%

2024-10-21同比,装机容量,增长 -

科技打头阵!科创100指数ETF强势拉升涨超2%

今日(10月21日)开盘,A股三大指数延续涨势,截至发稿,沪指涨0.46%,深证成指、创业板指涨超1%。其中,科技股方向“打头阵”再度全线爆发,如半导体芯片、光伏、低空经济等板块涨幅居前

2024-10-21半导体,中芯国际,行业 -

柏星龙涨20.46%,股价创历史新高

柏星龙股价创出历史新高,截至10:13,该股上涨20.46%,股价报18.90元,成交量347.72万股,成交金额5860.76万元,换手率14.12%,该股最新A股总市值达12.25亿元,该股A股流通市值4.65亿元

2024-10-21柏星龙,股价,数据 -

LPR大降息!200万贷款最高可省37万,超30万亿存量房贷大变动!一组图看懂房贷利率变化

10月21日,据央行网站消息,新一期LPR披露。5年期以上LPR下降25BP至3.6%,1年期LPR下降25BP至3.1% 。据《21财料》栏目统计,2024年以来5年期LPR已累计下降60BP

2024-10-21LPR,房贷,基点 -

19只,开售!

中国基金报记者张燕北 本周(10月21日至10月25日),全市场共有19只新基金(仅统计主代码,下同)面市。其中,被动指数型基金是发行“主力军”

2024-10-21高速公路,REIT,指数基金 -

同辉信息盘中创历史新高

同辉信息股价创出历史新高,截至10:15,该股上涨21.22%,股价报8.97元,成交量2472.15万股,成交金额2.02亿元,换手率14.42%,该股最新A股总市值达17.88亿元,该股A股流通市值15.38亿元

2024-10-21同辉信息,数据,股价 -

国邦医药(605507.SH):2024年三季报净利润为5.79亿元、较去年同期上涨18.36%

2024年10月19日,国邦医药(605507.SH)发布2024年三季报。 公司营业总收入为44.18亿元,较去年同报告期营业总收入增加3.65亿元,同比较去年同期上涨9.00%

2024-10-21去年,上涨,公司 -

小贴片里的老龄化生意

经济观察网 记者 张英 中国企业正在试图取代日企,成为全球最大的经皮给药制剂生产商。 " 我们现在是全球最大的凝胶贴膏生产商,每年产能是 1.5 亿贴,在我们之前产能最大的是一家日本企业,只有 4000 万贴

2024-10-21贴片,老龄化,带状疱疹 -

曙光数创盘中创历史新高

证券时报网讯,曙光数创股价创出历史新高,截至11:27,该股上涨21.36%,股价报84.20元,成交量874.17万股,成交金额6.66亿元,换手率4.49%,该股最新A股总市值达168.40亿元,该股A股流通市值163.87亿元

2024-10-21曙光数创,股价,7232.17万 -

国寿大健康基金一期基金内部收益率达31.69% 分配回报倍数1.53

据中国人寿集团官微信息,截至2024年8月末,总规模500亿元的国寿大健康基金累计签约64个项目,签约金额合计约194亿元,培育了19家上市企业,累计市值近万亿元

2024-10-21企业,大健康,中国人寿集团 -

谁动了我们的视频

经济观察网 记者 钱玉娟 10 月 8 日,B 站知名 UP 主影视飓风发布了一个科普视频,名为《清晰度不如 4 年前!视频变糊是你的错觉吗?》,该视频发布不足 24 小时便全网下架。影视飓风官方微博称 " 因为多方原因 "

2024-10-21视频,收入,利好 -

20cm涨停!这些基金“大丰收” 半导体行情能否持续?

随着半导体板块多只个股20cm涨停,相关基金的净值也随之攀升。 近期,在多项利好因素的叠加之下,半导体板块展现出强劲的增长势头,中芯国际、寒武纪-U等多只个股20cm涨停,持有相关个股的基金也迎来了业绩丰收

2024-10-21半导体,ETF,中芯国际 -

科创50指数上涨6.77% 北证50涨13.99%创历史新高 半导体产业链领涨

A股三大指数集体上涨,创业板指涨逾2%,科创50指数涨逾6.7%,北证50指数涨近14%,创出历史新高

2024-10-21市场,政策,汽车 -

13项首创,超百项标配,比亚迪海豹06GT能否成为“年轻人的第一台GT”?

处在“金九银十”“创收”时节的中国汽车市场,在9月、10月迎来多款新车上市。据《华夏时报》记者不完全统计,9月份上市新车近50款,10月上半个月又有近20款新车上市。时间来到10月中下旬,仍有超10款新车在排队上市

2024-10-21比亚迪,新能源汽车,车主 -

苹果新品在华开局强劲 iPhone 16上市前三周销量同比增20%

财中社10月21日电苹果公司的新款iphone在中国市场销售开局强劲,与2023年的iPhone 15相比,上市后的前三周销量增长了20%。 根据研究公司Counterpoint的数据,9月发布的iPhone 16表现超越了其前代产品

2024-10-21iPhone,苹果,16 -

三峡集团在西北地区首个独立储能项目实现全容量并网

e公司讯,10月19日,三峡集团在西北地区首个独立储能项目——三峡能源宁夏泾源县一期100兆瓦/200兆瓦时共享储能电站项目实现全容量并网

2024-10-21三峡集团,项目,西北地区 -

中巨芯-U盘中涨停

10月21日盘中科创板股中巨芯-U涨停,截至11:05,股价报8.81元,成交6.48亿元,换手率13.80%,振幅18.26%

2024-10-21中巨芯,交易日,涨停 -

双一科技(300690.SZ):2024年三季报净利润为6416.69万元、较去年同期下降7.54%

2024年10月19日,双一科技(300690.SZ)发布2024年三季报。 公司营业总收入为6.32亿元,较去年同报告期营业总收入增加1.14亿元,同比较去年同期上涨21.91%

2024-10-21去年,上涨,公司 -

美的集团成立新公司 含AI硬件销售业务

e公司讯,企查查APP显示,近日,美的(珠海横琴)电子商务有限公司成立,法定代表人为朱垂才,注册资本1000万元,经营范围包含:半导体照明器件制造;物联网设备制造;智能家庭网关制造;半导体照明器件销售;人工智能硬件销售等

2024-10-21半导体,ETF,中芯国际 -

98 年嘉兴女生接手“空壳工厂”,只用两年营收破亿,登上类目第一

文|王卓霖 " 赶紧回来,家里工厂出事了!"2023 年 1 月 16 日一大清早,黄渝湘突然接到父亲打来的这通 " 生死攸关 " 的电话

2024-10-21接手,两年,营收 -

调降,降费,“ 0 费率”又来了

随着近日股市持续回暖,部分理财资金 " 搬家 " 入市。为了吸引投资者,理财公司纷纷降费揽客,市场频现 "0 管理费 " 理财产品。 业内人士表示,理财产品降费有助于增厚投资者收益,扩大产品规模

2024-10-21费率,降费,理财 -

英唐智控(300131.SZ):2024年三季报净利润为4627.74万元、较去年同期上涨19.57%

2024年10月19日,英唐智控(300131.SZ)发布2024年三季报。 公司营业总收入为40.17亿元,较去年同报告期营业总收入增加4.07亿元,同比较去年同期上涨11.27%

2024-10-21去年,上涨,公司 -

光峰科技(688007.SH):2024年三季报净利润为4294.66万元、较去年同期下降66.59%

2024年10月19日,光峰科技(688007.SH)发布2024年三季报。 公司营业总收入为17.20亿元,较去年同报告期营业总收入增加6896.99万元,同比较去年同期上涨4.18%

2024-10-21去年,上涨,公司