头豹研究院医疗行业资深分析师荆婧:医药企业承压前行 出海成各家必争之地(3)

海外成药械企业必争之地

荆婧提到,由于中国创新药行业发展起步较晚,基于商业生存和发展的考虑,在早期的成长阶段所采取的发展模式主要是快速跟进海外优质创新药或通过license-in模式引进国外创新药的中国权益。但随着国内创新药研发出现同质化趋势,加之政策引导,国内创新药企开始更加重视自主创新研发。2023年license out交易的热度空前高涨,本土药企license out交易数量持续增长,交易规模不断刷新,中国创新药行业开始从引进向输出转变。2023年,license out事件共发生58起,首次超过了license in的项目数量。

从研发阶段来看,中国license out交易内容集中在处于早期临床阶段的药品,创新技术不断推陈出新,不同于美国等发达国家在化学药、单抗药等领域的早鸟优势,新兴的双抗、CAR-T和ADC等为中国创新药出海提供了机会。海外企业也正积极将具有管线创新性和临床价值的产品收入囊中。2023—2024年上半年,ADC药物成为重要的“出海”发力点,跻身于前三的行列。

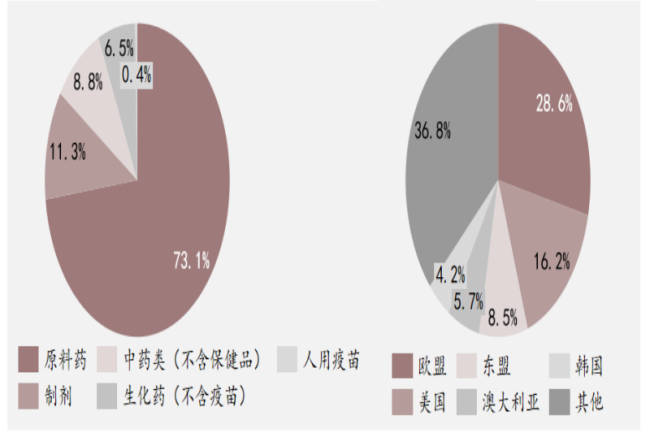

从药物类型分布来看,中国2023年出口药物以原料药为主,制剂、除保健品外的中药类和除疫苗外的生化药占比紧随其后。按出口国家拆分,中国制剂主要出口国家/地区为欧盟、美国、东盟、澳大利亚和韩国,共占出口总额的比例超过60%。

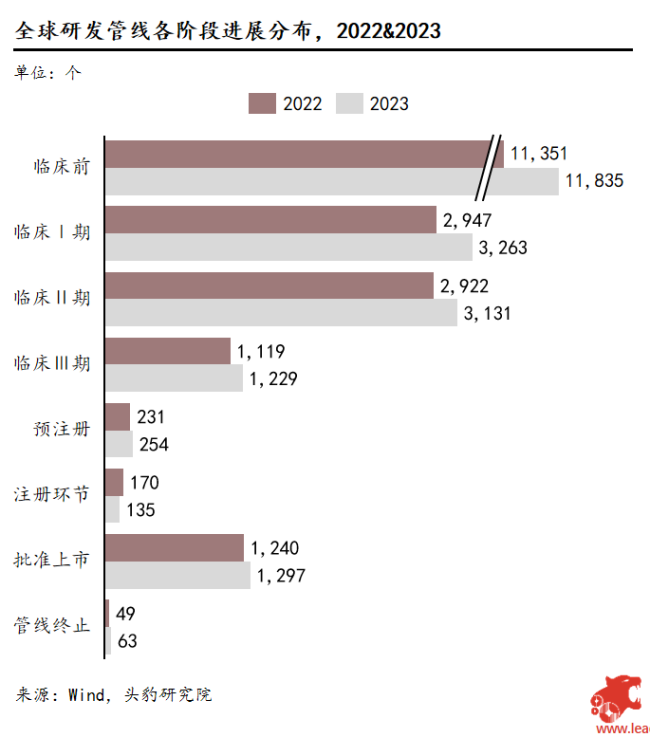

荆婧进一步表示,随着居民健康管理理念的演化和转变,加之肿瘤和罕见病等领域未满足临床需求,成为全球生物创新性发展的重要推手。全球新增临床试验数量呈稳步上升趋势,2023年初全球进入临床阶段及已上市的药品研发管线共计2.1万个,全球药品创新能力和成长能力较为稳定。

从研发管线进展来看,2023年处于临床前、预注册各环节的管线数量均较2022年有所提升,其中临床前环节在新药研发总数中占比55.6%,为临床各阶段管线增加和研发领域全面覆盖赋能。在全球新药进展前提下,中国医药企业出口总额在振荡中有所增长,医药工业正在高质量发展迈进。

荆婧同样强调,随着技术的不断革新,AI技术已广泛适用于国内多个医疗领域,成为医药工业健康发展的一大助力,包括影像诊断、辅助诊疗、健康管理、基因检测等。在提高精准度与效率、个性化治疗和数据等方面具有显著优势。制药企业研发投入增加,以提升中国制药的创新药品质量和国际竞争力。全球探索AI辅助药物研发,AI技术在靶点发现和化合物筛选等环节的降本增效优势推动药物研发领域进入高速发展期。据不完全统计,截至2023年10月,进入临床的生命科学AI管线有16款停止研发或已从官网撤下,一款药物被降低了临床试验优先级。但管线总量仍保持高速增长,全球共有97项AI参与的研发管线处于临床阶段,且保持活跃状态。

自2018年以来,中国第三类医疗器械注册证年通过量一直保持高速增长,截至2023年10月,中国已有119款AI医疗器械获得市场准入,仅2023年前10个月国家药监局批准的AI医疗器械数量已达44件,创历史新高。

从获批适应症角度来看,肺结节、肺炎、眼底病等赛道拥有公开数据支撑,产品获批上市难度较小,是各企业实现AI商业化的重要抓手。同时企业也通过海外引入,或与三级医院合作,将心脏、血液、脑、骨等器官和系统纳入AI落地的新途径。中国AI医疗器械产业生态已基本形成,由于AI医疗器械产业应用价值高、覆盖范围广的特点,催生出大量创新用途和场景。

热点推送

-

美团三季度收入935.8亿元,同比增长22.4%

美团(03690/83690)发布截至2024年9月30日止三个月的未经审计综合业绩。报告显示,公司收入为935.8亿元,同比增长22.4%,而经营溢利达136.9亿元,同比大幅增长307.5%。期内溢利为128.6亿元,同比增长258%

2024-12-02同比,增长,有色金属工业 -

山高环能:拟1.37亿元全资收购郑州绿源 拓展垃圾处理业务新区域

山高环能(000803)11月29日晚间公告,公司下属公司山高十方环保能源集团有限公司拟以现金方式收购郑州绿源餐厨垃圾处理有限公司(目标公司)100%股权,本次交易对价合计1.37亿元。收购完成后,郑州绿源纳入公司的合并报表范围

2024-12-02山高环能,公司,郑州绿源餐厨垃圾处理有限公司 -

璞泰来:公司硅碳负极产品已小批量出货

11月29日,璞泰来在互动平台表示,公司硅碳负极产品已小批量出货,目前主要供应下游头部消费电子客户,公司正积极推进在安徽芜湖投资建设的硅基负极项目的建设进度,并将逐步进入设备安装调试环节,预计2025年上半年首批硅碳负极产能有望建成投产

2024-12-02璞泰来,硅碳负极,公司 -

经纬辉开:公司新注册的子公司尚未正式运行

每经AI快讯,有投资者在投资者互动平台提问:请问今天注册的深圳科技公司没有公告披露是做何类业务,对四季度财报是否产生影响? 经纬辉开(300120.SZ)11月29日在投资者互动平台表示,公司新注册的子公司尚未正式运行

2024-12-02经纬辉开,投资者,公司 -

奥锐特:目前没有和诺和诺德展开合作

每经AI快讯,有投资者在投资者互动平台提问:尊敬的董秘:您好!根据报道,11月17日,诺和诺德方面宣布,减重版司美格鲁肽正式在国内商业化上市,请问贵公司与诺和诺德合作如何?公司在该项目上原料产品销售怎么样,有无开发新产品?望告知

2024-12-02诺和诺德,奥锐特,投资者 -

上交所对日出东方时任副总经理焦青太予以监管警示

11月29日,上交所对日出东方控股股份有限公司时任副总经理焦青太予以监管警示,公司时任副总经理焦青太之配偶在6个月内买入又卖出其所持公司股票,构成《证券法》第四十四条规定的短线交易

2024-12-02焦青太,副总经理,上海证券交易所 -

新赛股份龙虎榜数据(11月29日)

新赛股份(600540)今日涨停,全天换手率9.05%,成交额2.40亿元,振幅11.40%。龙虎榜数据显示,营业部席位合计净买入677.85万元

2024-12-02新赛股份,营业部,买入 -

亿田智能:子公司签1.13亿元算力服务合同

亿田智能(300911)11月29日晚间公告,公司全资子公司甘肃亿算智能科技有限公司于11月28日与上海无问芯穹智能科技有限公司签署《算力服务项目合同》,甘肃亿算向无问芯穹提供算力服务项目及相关配套设施,合同服务期为五年

2024-12-02亿田智能,甘肃,算力服务 -

方邦股份:公司高速铜缆电磁屏蔽用铜箔方面 已和相关终端及其国内外线缆供应商进行了密切对接和沟通

每经AI快讯,有投资者在投资者互动平台提问:尊敬的公司领导,高速铜缆用屏蔽铜箔项目进展如何 方邦股份(688020.SH)11月29日在投资者互动平台表示,公司高速铜缆电磁屏蔽用铜箔方面

2024-12-02方邦股份,相关,投资者 -

夯实产业发展与产业链整合 国联水产拟发起设立产业基金

上市公司产业基金设立潮正在涌起,水产食品龙头国联水产亦出手

2024-12-02国联水产,产业基金,农业 -

伊之密:公司在美国市场收入占比不高

每经AI快讯,有投资者在投资者互动平台提问:请问美国新总统上任后,如果全面加增关税,贵公司的26.7%的海外收入会有大影响吗? 伊之密(300415.SZ)11月29日在投资者互动平台表示,公司在美国市场收入占比不高

2024-12-02伊之密,投资者,公司 -

大智慧涨停 沪股通龙虎榜上买入2713.54万元 卖出4452.95万元

大智慧(601519)今日涨停,全天换手率5.30%,成交额9.65亿元,振幅10.98%。龙虎榜数据显示,沪股通净卖出1739.41万元,营业部席位合计净买入6533.80万元

2024-12-02沪股通,卖出,证券营业部 -

六国化工:万华电池收购徽阳新材45%股份已完成,资金已到账

每经AI快讯,有投资者在投资者互动平台提问:贵公司你好,请问万华化学收购旗下子公司徽阳新材45%股份是否完成?资金是否入账?双方注入该子公司资金是否入账? 六国化工(600470.SH)11月28日在投资者互动平台表示

2024-12-02六国化工,电池,资金 -

江化微跌停 沪股通龙虎榜上净卖出2309.36万元

江化微(603078)今日跌停,全天换手率21.03%,成交额17.54亿元,振幅13.38%。龙虎榜数据显示,沪股通净卖出2309.36万元,营业部席位合计净卖出232.58万元

2024-12-02卖出,沪股通,江化微 -

三美股份:产业链中未包括萤石矿开采加工等业务

每经AI快讯,有投资者在投资者互动平台提问:萤石是氟化工的主要原材料,公司是否有布局萤石资源? 三美股份(603379.SH)11月29日在投资者互动平台表示,公司主营产品为氟制冷剂、氟发泡剂、氟化氢,产业链中未包括萤石矿开采加工等业务

2024-12-02三美股份,投资者,互动平台 -

经纬恒润:公司的汽车电子产品、研发服务及解决方案可以应用于飞行汽车等低空经济领域

每经AI快讯,有投资者在投资者互动平台提问:董秘您好

2024-12-02低空经济,解决方案,经纬恒润 -

百克生物:公司鼻喷流感减毒活疫苗(液体制剂)上市许可申请已获得受理

每经AI快讯,有投资者在投资者互动平台提问:你好,公司在互动平台上表示有在研产品获得了突破性进展,请问具体是什么产品啊? 百克生物(688276.SH)11月29日在投资者互动平台表示,截至目前

2024-12-02临床试验,百克生物,许可 -

卧龙地产:参股公司君海网络主营业务为手机游戏的研发、发行和运营服务

每经AI快讯,有投资者在投资者互动平台提问:公司子公司君海网络主要做手机游戏和网络游戏,有哪些自由IP产品呢?谷子经济大热,公司对于这块有哪些计划呢? 卧龙地产(600173.SH)11月28日在投资者互动平台表示

2024-12-02手机游戏,卧龙地产,公司 -

高能环境:高能时代(深圳)新能源科技有限公司与公司不存在关联或者联系

每经AI快讯,有投资者在投资者互动平台提问:请问高能时代(深圳)新能源科技有限公司与高能环境是否存在关联或者联系。 高能环境(603588.SH)11月29日在投资者互动平台表示,高能时代(深圳)新能源科技有限公司与公司不存在关联或者联系

2024-12-02高能时代,高能环境,科技有限公司 -

辽港股份:公司生产经营一切正常,不存在财务问题

有投资者在投资者互动平台提问:董秘你好,公司一直效益都不错,可是这么长时间来,股价都没有一次涨停,是否有财务问题,让投资人感觉失去价值! 辽港股份(601880.SH)11月29日在投资者互动平台表示,公司生产经营一切正常,不存在财务问题

2024-12-02辽港股份,财务问题,投资者 -

16年争斗终结束!兰州黄河董事会改组 业绩不佳退市危机仍未解

11月28日,兰州黄河(000929.SZ)发布公告称,改选公司部分非独立董事。自11月1日兰州黄河发布公告称公司实际控制人将发生变更,仅过了一个月,公司就完成了新股东进入、董事会改组等相关工作

2024-12-02兰州黄河,谭岳鑫,杨世江 -

东望时代:公司子公司目前暂未涉及智能电网或者虚拟电厂

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问公司期下子公司有没有涉及智能电网或者虚拟电厂的? 东望时代(600052.SH)11月29日在投资者互动平台表示,公司子公司目前暂未涉及智能电网或者虚拟电厂

2024-12-02虚拟电厂,智能电网,东望时代 -

招商南油:公司目前生产经营情况一切正常

每经AI快讯,有投资者在投资者互动平台提问:你们股价为何总是逆势而动?公司到底出了什么问题? 招商南油(601975.SH)11月28日在投资者互动平台表示

2024-12-02招商南油,投资者,公司 -

德龙激光:公司面向固态电池技术开发了激光制片和激光干燥设备 目前该产品尚在客户处测试验证中

每经AI快讯,有投资者在投资者互动平台提问:董秘好,请问公司在固态电池方面哪些设备已经在头部企业客户进行验证?未来在固态方面会有更多布局吗?感谢 德龙激光(688170.SH)11月28日在投资者互动平台表示

2024-12-02固态电池,电池,能量密度 -

红 宝 丽:公司异丙醇胺产品应用宽广,除三异、改性外客户较为分散

每经AI快讯,有投资者在投资者互动平台提问:贵公司的异丙醇胺销售给了哪些知名企业? 红宝丽(002165.SZ)11月29日在投资者互动平台表示,公司异丙醇胺产品应用宽广,除三异、改性外客户较为分散,三异、改性等主要应用于建筑水泥领域

2024-12-02异丙醇胺,投资者,互动平台 -

广东明珠11月29日龙虎榜数据

广东明珠(600382)今日涨停,全天换手率2.20%,成交额7105.13万元,振幅8.56%。龙虎榜数据显示,营业部席位合计净买入1852.30万元

2024-12-02广东明珠,证券营业部,营业部 -

马斯克最新宣布:旗下公司xAI将进军游戏领域 挑战OpenAI

马斯克新动作! 当地时间周三,特斯拉和SpaceX首席执行官埃隆·马斯克在社交媒体宣布,旗下公司xAI将进军游戏领域,成立一家AI驱动的游戏工作室,旨在为玩家创造更加伟大的游戏体验

2024-12-02游戏,玩家,玛拉 -

有没有涉及ai眼镜方面业务?力鼎光电回应

每经AI快讯,有投资者在投资者互动平台提问:你好,作为力鼎的股东,想问下贵公司有没有涉及ai眼镜方面业务,谢谢! 力鼎光电(605118.SH)11月29日在投资者互动平台表示

2024-12-02力鼎光电,投资者,互动平台 -

红 宝 丽:一异丙醇胺产品具有良好的分散性,从性能上说可以用于电池材料上,据了解行业应用处于验证阶段

每经AI快讯,有投资者在投资者互动平台提问:公司产品在锂电池领域是否有应用?如适用的话具体在什么产品上 红宝丽(002165.SZ)11月29日在投资者互动平台表示,一异丙醇胺产品具有良好的分散性,从性能上说可以用于电池材料上

2024-12-02产品,投资者,互动平台 -

春秋电子:公司在新能源汽车镁合金应用业务方面有较为广阔的应用场景

每经AI快讯,有投资者在投资者互动平台提问:尊敬的董秘好!请问春秋电子是否有为鸿蒙智行系列的汽车提供结构件,如果没有,是否有规划进入该系统车型的配件供应商

2024-12-02春秋电子,新能源汽车,投资者