IIGF观点|我国统一的可持续披露规则体系建设启幕 企业有三个着力点(2)

核心要素围绕可持续风险和机遇展开

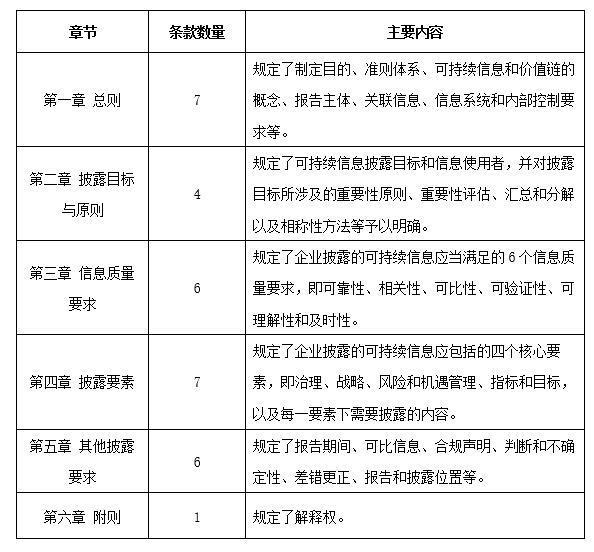

《准则》共六章31条,主要内容如下表所示:

具体来看,《准则》中有几个规则要点值得关注:

一是强调可持续信息与财务信息的关联性。《准则》对可持续信息的基本定义与ISSB发布的国际准则整体保持一致,都关注可持续信息与财务信息之间的相关性,并要求企业对可持续风险与机遇对财务的影响进行定性和定量的分析。根据《准则》要求,企业一方面需基于重要性原则加强对可持续议题的识别,具备分析可持续议题相关风险、机遇和影响的能力;另一方面需对可持续风险或机遇对财务的影响进行分析,包括对财务状况、经营成果和现金流量的影响。这对企业来说,不仅需要对可持续理念有清晰的认知,还需要建立与自身发展相匹配的分析能力。

二是对可持续信息的披露质量提出明确要求。《准则》专设一章对可持续信息质量做出要求,足以体现政策制定部门对信息质量的高度关注。其中,《准则》中多处均体现了信息可靠性的重要,包括:在原则中明确“企业不得因提供额外非重要信息而模糊处理重要信息,或者通过汇总不具有共同特征的重要信息而降低信息的可理解性”;信息质量中要求信息完整、信息中立和信息准确,披露要素中明确“企业披露的可持续影响信息不应掩盖或者模糊其披露的可持续风险和机遇信息,两者应当可区分”。高质量的信息质量要求意味着可持续报告不仅仅是一份披露报告,更多是要求企业在此基础上开展和提升公司能力建设,可持续信息管理对企业来说将和财务信息一样更加常态化。在此要求下,一些企业以往发布的社会责任报告或ESG报告内容可能就不满足披露质量提出的要求。

热点推送

-

圣诺生物:公司多肽原料药品种的氨基酸数量区间为5

每经AI快讯,有投资者在投资者互动平台提问:各位领导好!请问公司的多肽核心品种中是生产的低于10个氨基酸的初级原料产品呢,还是高端长链多肽产品呢? 圣诺生物(688117.SH)12月26日在投资者互动平台表示

2024-12-27圣诺生物,投资者,多肽原料药 -

贵研铂业:公司目前暂不涉及稀土相关业务

每经AI快讯,有投资者在投资者互动平台提问:董秘好,请问公司是否有涉及稀土的相关业务? 贵研铂业(600459.SH)12月26日在投资者互动平台表示

2024-12-27稀土,贵研铂业,投资者 -

维峰电子:公司暂未有相关产品应用于AI眼镜领域

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,公司的产品是否有用在 AI智能穿戴产品比如Al眼镜等的充电适配器的链接线? 维峰电子(301328.SZ)12月26日在投资者互动平台表示,公司暂未有相关产品应用于AI眼镜领域

2024-12-27维峰电子,产品,相关 -

卡倍亿:全资子公司卡倍亿智联正按计划推进研发生产工作

每经AI快讯,有投资者在投资者互动平台提问:目前子公司卡倍亿智联是什么情况?是休息等待送测结果中还是已经在小批量生产高速铜缆中? 卡倍亿(300863.SZ)12月26日在投资者互动平台表示

2024-12-27卡倍亿,公司,阶段 -

中晶科技:公司产品不涉及“铜缆高速连接”领域

每经AI快讯,有投资者在投资者互动平台提问:请问董秘,贵司在“铜缆高速连接”领域是否有相关布局呢?谢谢! 中晶科技(003026.SZ)12月26日在投资者互动平台表示,公司产品不涉及“铜缆高速连接”领域

2024-12-27中晶科技,投资者,互动平台 -

利安隆:公司的抗老化添加剂产品广泛应用于各类高分子材料,部分高耐热产品和耐候产品也可以用于PEEK

每经AI快讯,有投资者在投资者互动平台提问:请问公司产品与peek材料生产商有何合作,规模如何?下步有何打算? 利安隆(300596.SZ)12月26日在投资者互动平台表示,公司的抗老化添加剂产品广泛应用于各类高分子材料

2024-12-27产品,高分子材料,利安隆 -

斯菱股份:公司目前暂未与宇树科技有业务合作

每经AI快讯,有投资者在投资者互动平台提问:董秘你好,请问贵司产品是否可以应用于机器狗中,是否供货宇树? 斯菱股份(301550.SZ)12月26日在投资者互动平台表示,公司目前暂未与宇树科技有业务合作

2024-12-27公司,投资者,股票 -

京新药业:公司暂无涉足眼科医疗领域的计划

每经AI快讯,有投资者在投资者互动平台提问:问公司吕董,在软件系统中公司新增眼科医疗主题,问公司主要生产什么眼科药或器械? 京新药业(002020.SZ)12月26日在投资者互动平台表示,公司暂无涉足眼科医疗领域的计划

2024-12-27公司,投资者,股票 -

利安隆:公司PI产品已用于三星手机部分型号的无线充电模组、摄像模组中和部分品牌的智能眼镜材料中

每经AI快讯,有投资者在投资者互动平台提问:您好,请问公司pi膜用于无人机及机器人上吗,公司韩国公司ipi公司是三星供应商吗

2024-12-27公司,投资者,股票 -

良信股份:公司的主营产品是低压电器,产品广泛运用于国民经济各下游领域

每经AI快讯,有投资者在投资者互动平台提问:公司这么多专利产品有没有产品用在低空飞行经济这块?如果还没有,公司加紧开发,万亿市场,机不可失! 良信股份(002706.SZ)12月26日在投资者互动平台表示,公司的主营产品是低压电器

2024-12-27产品,良信股份,公司 -

扬杰科技:公司未来将继续深耕IGBT领域

每经AI快讯,有投资者在投资者互动平台提问:介绍一下公司车规级IGBT产能以及未来规划? 扬杰科技(300373.SZ)12月26日在投资者互动平台表示,公司车规级IGBT产品正在持续的产品开发和客户认证过程中

2024-12-27IGBT,扬杰科技,公司 -

时代电气:公司海工装备业务主要包括深海作业机器人、海底挖沟铺缆产品、甲板及海底采矿等产品

每经AI快讯,有投资者在投资者互动平台提问:贵公司有机器人业务么? 时代电气(688187.SH)12月26日在投资者互动平台表示,公司海工装备业务主要包括深海作业机器人、海底挖沟铺缆产品、甲板及海底采矿等产品

2024-12-27海工装备,时代电气,产品 -

偶像首次成为电影男一号 粉丝薅政府消费券狂刷票房!“票卖出去几百张,座位却空荡荡”!影院:发现后我们都给退了

2024年全国电影惠民消费季启动以来,多家支持单位合计投入数亿元观影优惠补贴,惠及全国电影观众。不仅如此,上海、安徽、河南等多地响应号召,以不同的形式、不同的金额发放电影消费券

2024-12-27电影,影片,票房 -

三利谱:去偏光片技术主要应用于柔性amoled显示屏,不影响偏光片在液晶显示中的使用

每经AI快讯,有投资者在投资者互动平台提问:京东方、华星光电、LG显示均宣布开发出去偏光片技术并已量产,用滤光片替代偏光片,这样可以降低功耗,请问公司怎么看这一显示技术

2024-12-27偏光片,三利谱,投资者 -

卧龙地产:公司主营业务为房地产开发与销售业务和矿产贸易业务,其中矿产贸易业务以铜精矿进口贸易为主

每经AI快讯,有投资者在投资者互动平台提问:铜缆高速连接对铜的需求很大,公司有铜矿贸易,铜贸易在公司营收占比多少? 卧龙地产(600173.SH)12月26日在投资者互动平台表示,公司主营业务为房地产开发与销售业务和矿产贸易业务

2024-12-27贸易,汇通能源,事项 -

圣诺生物:公司募投项目“年产395千克多肽原料药生产线项目”主体建设已经完工

每经AI快讯

2024-12-27项目,圣诺生物,多肽原料药 -

千金药业:千金影城是公司子公司千金文化广场的产业

每经AI快讯,有投资者在投资者互动平台提问:请问千金影城和你们公司有关系么,门诊开的艾普丁卡韦尔分散片为什么这么贵,是不是公司的产能不行了? 千金药业(600479.SH)12月26日在投资者互动平台表示

2024-12-27公司,投资者,股票 -

三利谱:目前公司生产经营状况正常,公司OLED产品已实现量产出货,毛利率较好

每经AI快讯,有投资者在投资者互动平台提问:请问公司四季度产能利用率怎样?OLED偏光片是否覆盖在国内销售的所有消费电子品牌?OLED偏光片对比液晶显示偏光片

2024-12-27OLED,公司,三利谱 -

特锐德: 公司已与车企达成共建品牌站、设备销售、充电网数据支持等不同合作形式

每经AI快讯,有投资者在投资者互动平台提问:公司会采取哪些措施,与汽车制造商、能源供应商、科技企业等开展更广泛的合作,共同打造智能充电生态平台系统? 特锐德(300001.SZ)12月26日在投资者互动平台表示

2024-12-27车企,公司,银行 -

德龙激光:公司产品有用于切割AR/VR眼镜玻璃材料的设备,暂无AI眼镜应用

每经AI快讯,有投资者在投资者互动平台提问:你好,请问贵公司激光产品是否可以用于切割AI眼镜玻璃材料?公司是否在AI眼镜有布局? 德龙激光(688170.SH)12月26日在投资者互动平台表示

2024-12-27AI眼镜,德龙激光,玻璃 -

建霖家居:公司在墨西哥的投资项目正在有序推进当中

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司墨西哥工厂目前进展怎样?厂房是租赁还是自建?目前开始投产了吗? 建霖家居(603408.SH)12月26日在投资者互动平台表示,公司在墨西哥的投资项目正在有序推进当中

2024-12-27建霖家居,墨西哥,投资者 -

酒钢宏兴:公司本部生铁成本、部分产品的制造成本在行业具有一定的竞争优势

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司的生产成本在业内是否有竞争优势?谢谢! 酒钢宏兴(600307.SH)12月26日在投资者互动平台表示,公司本部生铁成本、部分产品的制造成本在行业具有一定的竞争优势

2024-12-27酒钢宏兴,竞争优势,投资者 -

军信股份:公司平江县市政污泥和生活(餐厨)垃圾焚烧发电项目已投产运行

每经AI快讯,有投资者在投资者互动平台提问:请问贵司平江县的项目是否已投产?对公司业绩有何影响? 军信股份(301109.SZ)12月26日在投资者互动平台表示,公司平江县市政污泥和生活(餐厨)垃圾焚烧发电项目已投产运行

2024-12-27垃圾焚烧,军信股份,公司 -

时代电气:公司轨道交通装备产品主要用于铁路装备

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问贵司有没有参与中吉乌铁路的投标?如果有的话,规模是在多少呢? 时代电气(688187.SH)12月26日在投资者互动平台表示,公司轨道交通装备产品主要用于铁路装备

2024-12-27时代电气,投资者,轨道交通装备产品 -

信濠光电:公司暂未布局AI眼镜及相关产品

每经AI快讯,有投资者在投资者互动平台提问:AI智能眼镜作为未来比较有前景的智能穿戴产品,贵公司在这方面有何布局? 信濠光电(301051.SZ)12月26日在投资者互动平台表示,公司暂未布局AI眼镜及相关产品

2024-12-27信濠光电,投资者,AI眼镜 -

圣诺生物:公司司美格鲁肽原料药及注射液项目目前正处于药学研究阶段

每经AI快讯,有投资者在投资者互动平台提问:公司的司美格鲁肽国内外原料药研发进展如何?美国DMF备案进展如何?国内有无研发注射液计划?替尔泊肽原料药及制剂开发计划? 圣诺生物(688117.SH)12月26日在投资者互动平台表示

2024-12-27司美格鲁肽原料药,圣诺生物,原料药 -

4700多亩葡萄基地 政府补偿了2亿元!

12月26日晚,张裕A(000869)公告,公司拟与莱州市朱桥镇人民政府、莱州市驿道镇人民政府签署《补偿协议书》,莱州市朱桥镇人民政府、莱州市驿道镇人民政府以评估值2.21亿元作为对价(补偿款)受让公司朱桥葡萄基地

2024-12-27葡萄,公司,补偿 -

三利谱:目前部分物料已实现国产化和本土化,原材料供应保持稳定

每经AI快讯,有投资者在投资者互动平台提问:你好,请问现在贵公司的pvc材料是否依然依赖外部采购,如果是外部采购是进口还是国产? 三利谱(002876.SZ)12月26日在投资者互动平台表示,公司一直积极推进上游原材料的国产化

2024-12-27三利谱,投资者,原材料供应 -

泰和新材:公司相关产品在城市消防服、抢险救援服领域有着非常成熟的应用,国内市场占有率处于较高水平

每经AI快讯,有投资者在投资者互动平台提问:请问公司的芳纶产品是否可以应用在消防领域的服装? 泰和新材(002254.SZ)12月26日在投资者互动平台表示,公司相关产品在城市消防服、抢险救援服领域有着非常成熟的应用

2024-12-27泰和新材,投资者,市场占有率 -

龙磁科技:公司的主要产品为永磁、软磁、微逆等,应用于汽车、家电以及光伏等领域

每经AI快讯,有投资者在投资者互动平台提问:你好贵司是否有产品用于磁动力系统呢? 龙磁科技(300835.SZ)12月26日在投资者互动平台表示,公司的主要产品为永磁、软磁、微逆等,应用于汽车、家电以及光伏等领域

2024-12-27龙磁科技,永磁,汽车