火爆!超额认购逾6000倍(2)

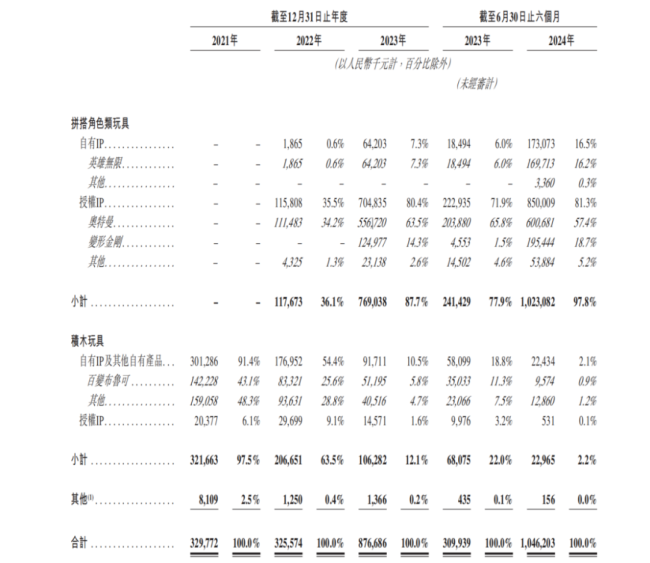

布鲁可称,2021年,公司与IP授权方订立授权协议,以获得开发及销售奥特曼IP产品的权利,并自此一直维持良好关系。

一般来说,拼搭角色类玩具开模成本高,布鲁可经过近年的发展,凭借规模化量产的优势,实现了毛利率的逐步提升。

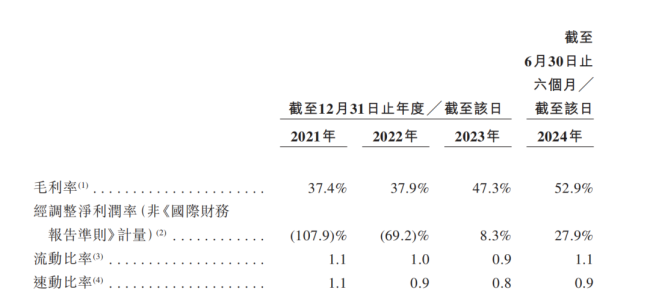

招股书显示,布鲁可的毛利率从2022年的37.9%逐步提升至2024年上半年的52.9%。公司的经营性现金流也在2023年转正。

多家机构“护航”IPO

在发展过程中,布鲁可进行过多轮融资。IPO前,公司背后的机构股东包括君联资本、云锋基金、高榕资本等。

此次IPO,布鲁可引入了三位基石投资者,即景林资产管理香港有限公司、UBS AM Singapore、富国基金管理有限公司及富国资产管理(香港)有限公司。

招股书显示,布鲁可拟将此次IPO募集资金用于增强产品设计及开发相关的研发能力,投资核心生产资源(例如模具)和专注生产拼搭角色类玩具的自有规模化工厂,进一步丰富IP矩阵,开展营销活动等。

据悉,在区域扩展方面,布鲁可计划在美国、欧洲、新加坡、马来西亚、泰国等地建立及增强海外业务。

在新店开设方面,布鲁可计划于2025年在选定的一线城市开设一家旗舰店,并于2026年开设二至四家旗舰店。

据弗若斯特沙利文的资料,拼搭角色类玩具是全球玩具行业增速最快、极具发展前景的品类。预计全球及中国的角色类玩具的市场规模在2023年—2028年的年均复合增长率分别为9.3%及17.7%。其中,全球及中国的拼搭角色类玩具的年均复合增长率将分别为29.0%及41.3%。

尽管从产品定位和所属市场来看,布鲁可的增长潜力都值得期待,但其可能面临的风险仍不容忽视。例如,公司在招股书中提到的IP续约风险。若布鲁可IP授权到期无法续期或续期条件苛刻,将对公司经营造成不利影响。此外,国内玩具市场竞争激烈,并且玩具流行趋势更迭较快,这对公司开发新产品、新IP的能力都是不小的考验。

热点推送

-

午间公告:晓鸣股份2024年12月鸡产品销售收入同比增179.24%

证券时报e公司讯,①晓鸣股份:公司2024年12月销售鸡产品2828.73万羽,销售收入1.05亿元,环比变动分别为17.28%、13.03%,同比变动分别为81.35%、179.24%

2025-01-09晓鸣股份,公司,2024 -

浙江交科:下属公司项目中标

浙江交科1月9日午间发布公告称,公司于2024年12月30日披露了《关于拟中标项目的提示性公告》,下属公司浙江交工宏途交通建设有限公司为甬金高速公路改扩建工程双江湖路段土建工程第SJHTJ标段第一中标候选人

2025-01-09浙江交科,公司,002061 -

朗迪集团在宁波成立企业管理咨询合伙企业

证券时报e公司讯,企查查APP显示,近日,宁波讯越企业管理咨询合伙企业(有限合伙)成立,出资额100万元,经营范围包含:企业管理咨询;社会经济咨询服务。企查查股权穿透显示,该合伙企业由朗迪集团间接全资持股

2025-01-09朗迪集团,企业管理,合伙企业 -

立昂微新设子公司,含集成电路半导体业务

证券时报e公司讯,企查查APP显示,近日,金瑞泓昂芯微电子(嘉兴)有限公司成立,法定代表人为凤坤,注册资本1亿元,经营范围包含:集成电路芯片及产品制造;半导体分立器件制造;电子专用材料研发;半导体分立器件销售等

2025-01-09集成电路,立昂微,芯微电子 -

三一重工在陕西成立工程机械公司 含汽车销售业务

每经AI快讯,天眼查App显示,近日,陕西三力行工程机械有限公司成立,法定代表人为伍翔,注册资本200万元,经营范围含机械设备销售、汽车销售、机械设备租赁、零部件销售、汽车零配件零售、信息技术咨询服务等

2025-01-09三一重工,工程机械,陕西 -

震荡,超2900股上涨!这个板块多股涨停!机构最新研判

1月9日,市场早盘窄幅震荡,三大指数涨跌不一,大小指数走势分化。截至收盘,沪指跌0.29%,深成指涨0.38%,创业板指涨0.3%。沪深两市半日成交额6910亿,较上个交易日缩量154亿

2025-01-09PCB,人工智能,板块 -

晓鸣股份:2024年12月鸡产品销售收入1.05亿元,同比增长179.24%

晓鸣股份1月9日公告,2024年12月公司销售鸡产品2828.73万羽,实现销售收入1.05亿元,环比分别增长17.28%和13.03%,同比分别增长81.35%和179.24%

2025-01-09晓鸣股份,鸡产品销售,2024 -

赛力斯超级增程赋能 问界M9交付突破15万

2025年1月8日,问界M9第15万辆用户交付仪式在北京举行。赛力斯集团董事长(创始人)张兴海向著名男高音歌唱家、艺术家阎维文老师交付问界M9第15万辆新车钥匙,共同见证了“世界级好车”问界M9开启崭新篇章的历史性时刻

2025-01-09赛力斯,回购股份,回购 -

同为股份:加快越南生产基地建设 以减缓关税增加对公司产生的影响

每经AI快讯,同为股份在互动平台表示,公司将密切关注海外相关政策动态并积极做好应对,加快越南生产基地建设,以减缓关税增加对公司产生的影响,目前越南生产基地建设正在有序推进中

2025-01-09同为股份,公司,越南 -

蚂蚁集团等入股鼎然信息科技 后者为UBI车险服务提供商

南方财经1月9日电,天眼查App显示,近日,深圳鼎然信息科技有限公司发生工商变更,股东新增蚂蚁集团旗下上海宁濠企业管理咨询有限公司,注册资本由约1109万人民币增至约1237万人民币,同时,部分主要人员也发生变更

2025-01-09蚂蚁集团,李欣,车险 -

晓鸣股份:2024年12月鸡产品收入同比增179.24%

每经AI快讯,晓鸣股份公告,2024年12月公司销售鸡产品2828.73万羽,实现销售收入1.05亿元,环比增幅分别为17.28%和13.03%,同比增幅则分别达到81.35%和179.24%

2025-01-09晓鸣股份,销售,收入 -

AI产业链股活跃,康盛股份4连板,景旺电子等涨停

液冷服务器、CPO概念等AI产业链股9日盘中发力走高,截至发稿,康盛股份涨停斩获4连板,飞龙股份、双良节能、景旺电子、海得控制、崇达科技等均涨停,科士达、新宙邦等涨超6%

2025-01-09AI,CES,康盛股份 -

信达证券:去年12月轮胎原材料价格下滑 赛轮拟扩建柬埔寨产能

财中社1月9日电信达证券发布轮胎行业报告,在美国市场汽车零部件及轮胎店销售额依然处于历史同期较高水平,汽柴油消费量、汽车销量相对稳定,总体来看轮胎下游需求比较稳定

2025-01-09轮胎,赛轮轮胎,环比 -

辟谣!网传“香港-许昌胖东来高铁正式开通”为不实信息

据“网信许昌”,近日,许昌市委网信办接群众举报,微信视频号“超市严选年货好物”发布视频信息“香港-许昌胖东来高铁正式开通”。 经查证,视频中车票图片系修图虚构,并不存在ZG825次列车(香港-胖东来)

2025-01-09许昌,高铁,香港 -

*ST农尚及相关责任人被出具警示函

财中社1月9日电根据湖北证监局在2025年1月9日发布的决定,*ST农尚(300536)及其相关责任人林峰、王冰、贾春琦因存在信息披露违规行为而被出具警示函

2025-01-09公司,林峰,2023 -

亿帆医药:维生素B5产品在扩大产能

每经AI快讯,有投资者在投资者互动平台提问:公司杭州合成生物产业园规划建设的维生素b6,b7以及副产品,在2025年一季度会投产吗?b5是否也在此扩充产能

2025-01-09亿帆医药,产品,产能 -

科士达:公司产品能适用于各类型数据中心,公司为部分科技型公司提供数据中心产品

每经AI快讯,有投资者在投资者互动平台提问:请问公司数据中心电源产品有没有应用到字节跳动,小米,百度等国内大型科技公司的AI服务器或数据中心? 科士达(002518.SZ)1月8日在投资者互动平台表示,公司产品能适用于各类型数据中心

2025-01-09公司,数据中心,投资者 -

超图软件:公司基础软件产品、建设共享平台均为公司的收入来源

每经AI快讯,有投资者在投资者互动平台提问:超图平台具有开放性和共享性,客户使用是否收取一定费用?如果不收取,建立共享平台有什么意义和经济效益? 超图软件(300036.SZ)1月9日在投资者互动平台表示

2025-01-09共享平台,超图软件,公司 -

华自科技:公司已实施的项目有工业园区微电网项目和光储充一体化项目等

每经AI快讯,有投资者在投资者互动平台提问:贵公司目前已经开展了哪些零碳、微电网项目?是否开展了数据中心微电网项目? 华自科技(300490.SZ)1月9日在投资者互动平台表示,公司已实施的项目有工业园区微电网项目和光储充一体化项目等

2025-01-09项目,华自科技,微电网 -

请问公司是否有卖壳计划?西部牧业:公司没有此计划

每经AI快讯,有投资者在投资者互动平台提问:公司业务连续亏损,请问公司是否有卖壳计划? 西部牧业(300106.SZ)1月9日在投资者互动平台表示,您好,感谢您对公司的关心。公司没有此计划

2025-01-09公司,西部牧业,计划 -

东方锆业:公司没有金属锆业务

每经AI快讯,有投资者在投资者互动平台提问:公司在液态金属方面有何研究,目前进展如何? 东方锆业(002167.SZ)1月9日在投资者互动平台表示,公司没有金属锆业务

2025-01-09东方锆业,公司,投资者 -

亿晶光电:公司暂无投资氢能源业务的相关规划

每经AI快讯,有投资者在投资者互动平台提问:电解水制氢技术已经相对成熟,设备简单,运行和管理方便,整个过程不产生温室气体,是一种清洁的制氢方法,光伏发电产生的直流电直接用于电解水,水分子在电解槽中分解成氢气和氧气

2025-01-09氢能源,亿晶光电,氢气 -

深天马A:公司将参加CES展会并展出手机、车载、IT、专显、智能穿戴等多个显示业务板块的创新成果

每经AI快讯,有投资者在投资者互动平台提问:2025年1月7日至10日,国际消费电子展CES将在拉斯维加斯举行

2025-01-09智能穿戴,深天马,投资者 -

华自科技:精实机电海外业务稳步扩展,目前已成功斩获订单

每经AI快讯,有投资者在投资者互动平台提问:根据媒体报道,公司子公司精实机电锂电检测机器人获得欧盟CE认证后,目前已收到来自欧洲多个国家的产品咨询和订单,请问消息属实吗? 华自科技(300490.SZ)1月9日在投资者互动平台表示

2025-01-09华自科技,投资者,机电 -

嘉应制药:公司感冒类产品主要有重感灵片(解表清热,疏风止痛,用于表邪未解

每经AI快讯,有投资者在投资者互动平台提问:董秘,您好!请问在公司的产品线中,有治疗甲流的产品吗?谢谢! 嘉应制药(002198.SZ)1月9日在投资者互动平台表示,公司感冒类产品主要有重感灵片(解表清热,疏风止痛,用于表邪未解

2025-01-09嘉应制药,感冒,用于 -

海得控制:800G光模块通常用在超算中心、智算中心以及大规模数据中心等海量数据环境

每经AI快讯,有投资者在投资者互动平台提问:海斯科有800G光模块吗?还是只有普通光模块? 海得控制(002184.SZ)1月9日在投资者互动平台表示,800G光模块通常用在超算中心、智算中心以及大规模数据中心等海量数据环境

2025-01-09数据中心,800G光模块,海量数据 -

爱奇艺起诉“AI六小虎”MiniMax,业内:AI训练素材版权多处灰色地带

红星资本局1月9日消息,近日,视频平台爱奇艺与“大模型六小虎”之一稀宇科技(MiniMax)之间的一起著作权纠纷,引发市场关注。有消息称,爱奇艺起诉稀宇科技旗下海螺AI,称其未经授权使用了爱奇艺享有版权的素材进行模型训练

2025-01-09版权,爱奇艺,侵权 -

远光软件:公司自主研发的区块链技术平台致力于为企业提供低代码的区块链解决方案

每经AI快讯,有投资者在投资者互动平台提问:贵公司是中国产业区块链企业50强之一,而区块链是数字经济核心部分,那么公司在这方面有重大创新与发展成果吗? 远光软件(002063.SZ)1月9日在投资者互动平台表示

2025-01-09区块链,区块链技术,远光软件 -

超图软件:公司GIS基础平台软件产品可以在自动驾驶方面发挥重要作用

每经AI快讯,有投资者在投资者互动平台提问:你好!请问公司与哪些企业或车企合作无人驾驶相关业务? 超图软件(300036.SZ)1月9日在投资者互动平台表示,公司GIS基础平台软件产品可以在自动驾驶方面发挥重要作用

2025-01-09自动驾驶,超图软件,数据 -

泰恩康:四川泰恩康已于去年顺利建成投产

每经AI快讯,有投资者在投资者互动平台提问:岳池经开区泰恩康什么时候开始生产! 泰恩康(301263.SZ)1月9日在投资者互动平台表示,四川泰恩康已于去年顺利建成投产

2025-01-09泰恩康,四川,投资者