火爆!超额认购逾6000倍

公开发售拟募资金额仅约1.46亿港元,融资认购金额却已超过8000亿港元......布鲁可在港股IPO受到投资者热捧。

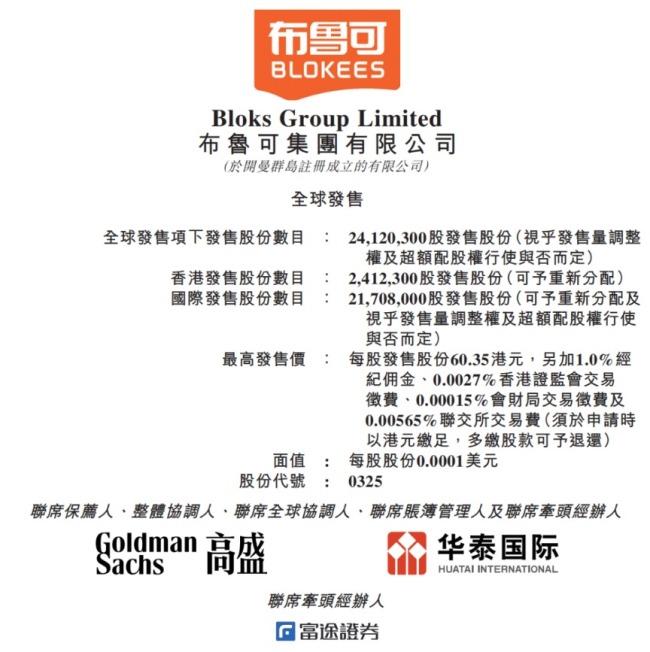

1月7日上午,布鲁可结束了在港公开招股。此次IPO,布鲁可拟发售约2412.03万股股份,其中在港公开发售占10%,国际发售占90%,另有15%超额配股权,每股发售价不超过60.35港元,每手买卖单位为300股。

富途数据显示,目前,布鲁可的公开发售已获得逾6000倍的超额认购。这一火爆程度在近年来的港股新股中位居前列。超过8000亿港元的融资认购金额,也远远超出了2024年港股新股“冻资王”毛戈平当时的认购总额。

根据时间表,布鲁可将于1月10日在港股主板挂牌上市。

十年时间成为中国第一、全球第三

布鲁可的公开发售为什么如此火爆?这与公司的所属赛道、概念和成长性有着密不可分的关系。

据招股书,布鲁可成立于2014年。公司早期主要从事积木玩具的设计、研发、销售,2019年将业务拓展至拼搭角色类玩具的研发,并于2022年开始推出拼搭角色类玩具。

据弗若斯特沙利文的资料,布鲁可已是中国最大的拼搭角色类玩具企业,在2023年实现约18亿元人民币(如无标明,单位下同)GMV(商品交易总额,以下同)。

按2023年GMV统计,布鲁可在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%;在全球拼搭角色类玩具市场中排名第三,市场份额为6.3%。

东吴证券认为,布鲁可之所以在强敌环伺的市场中突出重围,一是因为找准了产品定位,二是渠道覆盖广泛。该机构称,布鲁可类似拼搭界的瑞幸,和万代相比更平价、渠道更广、配件更丰富。和其他国产品牌相比,公司的产品种类更丰富、更新速度更快、IP更多元。

招股书显示,截至2024年6月30日,布鲁可共有431款在售SKU(最小存货单位),其中超过95%的SKU主要面向16岁以下人群。在价格方面,布鲁可的主流产品价格在9.9元至399元不等。公司热销的大众价格带产品定价为39元,可以触达更广泛消费人群的平价价格带产品定价为9.9元至19.9元。

图说:布鲁可产品组合

市场认为,布鲁可此番招股受到追捧,也与近期“谷子经济”概念爆火有密切关系。

截至2024年底,布鲁可已从IP版权方或授权方获得约50个知名IP的非独家授权,包括奥特曼、变形金刚、火影忍者、小黄人、宝可梦、假面骑士、名侦探柯南、初音未来等。公司称,丰富的IP矩阵使其能够触达多年龄段以及不同性别的全球消费者。

近六成收入来自“奥特曼”

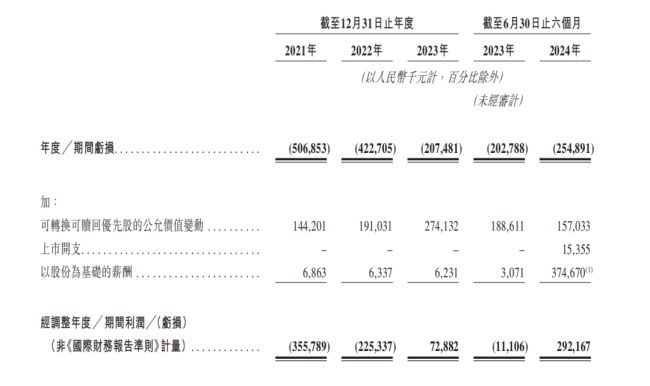

招股书显示,2022年至2023年,布鲁可的营业收入从3.26亿元增长至8.77亿元,经调整利润从-2.25亿元增长至7288万元。2024年上半年,布鲁可实现营业收入10.46亿元,同比增长超过2.37倍;实现经调整利润约2.92亿元。

拆解布鲁可的营收组成可看出,近年来公司的业绩增长动力主要来自拼搭角色类玩具,尤其是与奥特曼相关的IP。2023年及2024年上半年,布鲁可基于奥特曼IP的产品销售收入,分别占公司收入的63.5%及57.4%。

热点推送

-

万洲国际:史密斯菲尔德已申请在纳斯达克上市

新京报讯(记者王思炀)1月8日,据万洲国际董事会宣布,子公司史密斯菲尔德已于当地时间1月6日向美国证券交易委员会提交上市注册声明文件,申请将其普通股股份在纳斯达克全球精选市场以股份代号“SFD”上市

2025-01-08万洲国际,史密斯菲尔德,上市 -

农药行业将迎大洗牌?五连板美邦股份回应

1月8日,美邦股份(605033.SH)高开后涨停,走出5连板,报19.37元/股,总市值26.19亿元。 有市场消息称,“一证一品”政策将致农药行业大洗牌

2025-01-08农药,美邦股份,公司 -

北交所暂时“缺席”年后打新,是何原因?下周只见沪深新股申购

财联社1月8日讯(记者高艳云)新年伊始,打新市场似略显冷清。 截至1月7日,开年来的4个交易日,仅有2只新股申购,分别为拟在创业板上市的惠通科技,科创板的思看科技,两者均在1月6日启动新股申购

2025-01-08北交所,新股申购,上市 -

片仔癀两位高管辞职

新京报讯 1月7日晚间,片仔癀发布公告,公司董事、董事会秘书、副总经理陈鸿辉因工作调整原因,辞去公司董事、董事会秘书及副总经理等职务。公司副总经理洪绯因工作调整原因,辞去公司副总经理等职务。 辞职后,陈鸿辉、洪绯均不再担任公司的任何职务

2025-01-08副总经理,公司,片仔癀 -

抗流感概念活跃,联环药业涨停,新赣江等大涨

抗流感概念8日盘中走势活跃,截至发稿,新赣江涨约12%,联环药业涨停,金石亚药涨约9%,哈药股份、香雪制药涨近6%,葫芦娃涨近5%。 消息面上,自去年年底以来,全国多地甲流疫情呈现高发态势

2025-01-08流感,上涨,联环药业 -

2024年北京大兴机场城市航站楼服务旅客突破73万人次

北京商报讯(记者吴其芸)1月8日,据北京大兴国际机场(以下简称“大兴机场”)消息,2024年大兴机场城市航站楼服务旅客突破73万人次,托运行李17万件,客运量较去年同期实现了21.7%的大幅增长

2025-01-08机场,城市,航站楼 -

机构看多可转债市场 豪24转债涨5%

上证报中国证券网讯(记者孙忠)1月8日,可转债市场并未延续上涨势头,开盘小幅震荡,其中豪24转债涨5%。值得关注的是,市场机构多半看多可转债市场

2025-01-08可转债,公司,募集资金 -

商务部:尽快出台汽车、手机等数码产品五个领域的以旧换新实施细则

上证报记者史丽摄 上证报中国证券网讯(记者陈芳)商务部市场运行和消费促进司司长李刚在1月5日国新办举行的国务院政策例行吹风会上表示,2025年加力扩围实施“两新”政策的通知已经印发,商务部将重点抓好消费品以旧换新政策落地见效

2025-01-08汽车,新能源汽车,以旧换新 -

东百集团盘中上演“地天板”

1月8日上午,东百集团盘中触及涨停,上演“地天板”。该股早盘一度触及跌停,此前已连续2个交易日跌停

2025-01-08东百集团,跌停,连板 -

华安证券:原董事长正被调查 合规风险明显

2024年12月30日,中央纪委监察部网站披露,华安证券(600909)前董事长李工,正接受安徽省纪委监委调查。 《财中社》留意到,李工执掌华安证券长达十年,曾带领华安证券于2016年成功上市

2025-01-08华安证券,李工,同比 -

极兔速递2024年第四季度包裹量增长32.5%

近日,极兔速递 (1519.HK)公布了2024年第四季度及全年主要经营情况。数据显示,2024年第四季度,公司总体实现包裹量73.9亿件,同比增长32.5%,日均包裹量8030万件

2025-01-08增长,同比,2024 -

立华股份年出栏100万羽优质黄羽肉鸡养殖项目首批鸡苗投产

据立华股份消息,近日,年出栏100万羽优质黄羽肉鸡养殖项目的首批鸡苗正式投产。据悉,首批投产鸡苗共有9000只,接下来的一周时间所有鸡舍都将陆续投入鸡苗

2025-01-08立华股份,鸡苗,投产 -

“两新”成绩单来了 2025年将“加力扩围”

上证报记者史丽摄 上证报中国证券网讯(记者于祥明)国新办1月8日举行国务院政策例行吹风会,介绍加力扩围实施“两新”政策有关情况

2025-01-08报废,更新,补贴 -

瑞鹄模具:目前公司在北美地区业务占比低,其相关政策变化对我司业务影响小

每经AI快讯,有投资者在投资者互动平台提问:豆蜜你好,请问一下贵司在美国墨西哥加拿大等北美地区有多少业务占比?共和党的特朗普上台对贵司有多少影响? 瑞鹄模具(002997.SZ)1月8日在投资者互动平台表示

2025-01-08瑞鹄模具,业务,投资者 -

吉利携手李书福公益基金会捐赠1000万元驰援西藏地震灾区

新京报贝壳财经讯(记者张冰)1月8日,吉利控股集团携手李书福公益基金会,向中华慈善总会捐赠1000万元,用于西藏受灾地区的紧急救援、应急物资采购、灾后恢复重建等工作

2025-01-08西藏,1000万,捐赠 -

比亚迪第三艘滚装船将搭载近5000台新能源车驶向欧洲

比亚迪汽车官方微博1月8日消息,比亚迪第三艘滚装船“合肥号”扬帆启航,将搭载近5000台新能源车驶向欧洲

2025-01-08比亚迪,新能源汽车,技术 -

润贝航科:公司目前常备航材料号超过7000种

每经AI快讯,有投资者在投资者互动平台提问:贵司常备航材大概有多少种? 润贝航科(001316.SZ)1月8日在投资者互动平台表示,公司目前常备航材料号超过7000种

2025-01-08润贝航科,投资者,互动平台 -

多瑞医药:公司围绕血浆代用品、急抢救用药、儿童用药、精神类用药等领域进行产品开发

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问公司有没有感冒药,都是什么类型的药品,谢谢

2025-01-08儿童用药,多瑞医药,公司 -

石四药集团:富马酸伏诺拉生片(20mg及10mg)获药品生产注册批件

石四药集团1月8日在港交所公告,集团已取得中国国家药品监督管理局有关富马酸伏诺拉生片(20mg及10mg)的药品生产注册批件,属于化学药品第4类,视同通过一致性评价。富马酸伏诺拉生片主要用于治疗反流性食管炎

2025-01-08石四药集团,诺拉,富马酸 -

“寒冬”还没结束!业内担忧:今年锂价仍难实现大幅反弹

在经历了过去两年的周期性调整后,不少业内人士预计,锂价在2025年的命运或许依然难言乐观——随着锂供应持续过剩,而且一旦价格出现上涨,一些矿山可能会重启,这意味着这一电池金属今年仍不太可能会实现大幅回升

2025-01-08电动汽车,供应,可能会 -

牧原股份:公司2024年12月的生猪养殖完全成本在13元

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司现在的完全成本多少?25年计划的全年完全成本目标是? 牧原股份(002714.SZ)1月8日在投资者互动平台表示,公司2024年12月的生猪养殖完全成本在13元/kg左右

2025-01-08公司,投资者,管理层 -

东百集团上演“地天板”行情

东百集团上演“地天板”行情,股价从跌停拉升至涨停,截至11:09,该股成交量1.71亿股,成交额11.18亿元,振幅达20.12%,换手率19.71%,涨停板封单金额为128.35万元

2025-01-08东百集团,跌停,连板 -

【午报】40股涨停!部分消费活跃 益民集团涨停

周三(1月8日)市场早盘低开低走,创业板指领跌,沪指再度失守3200点,两市半日成交额7065亿,较上个交易日放量1025亿。截至午间收盘,沪指跌1.46%,深成指跌2.38%,创业板指跌2.77%

2025-01-08涨停,益民集团,个股 -

港股科网股走低,小米集团跌近5%

每经AI快讯,港股科网股走低,小米集团跌近5%,中芯国际跌超4%,腾讯控股跌超3%,商汤、美团、哔哩哔哩等走低

2025-01-08小米集团,哔哩哔哩,中芯国际 -

达刚控股:公司收购的子公司浙江恩科星电气有限公司主要产品有电动自行车充电桩及新能源汽车充电桩

每经AI快讯,有投资者在投资者互动平台提问:请问公司收购的充电桩子公司主要生产什么类型的充电桩?现有订单情况如何?面向的市场空间多大?是否已进入充电桩运营领域? 达刚控股(300103.SZ)1月8日在投资者互动平台表示

2025-01-08充电桩,投资者,公司 -

又有银行“海选”高管!

中国基金报记者嘉合 1月7日,郑州银行发布面向社会的多则公开招聘信息,计划公开招聘总行公司条线总经理(副总经理)、总行资产负债管理部总经理(副总经理)等多名中高层管理人员

2025-01-08郑州银行,副总经理,银行 -

慧辰股份(688500.SH):公司持股平台琢朴管理计划减持141.67万股,占公司总股本1.91%

2025年1月8日,慧辰股份(688500.SH)公告称,公司持股7.63%的股东琢朴管理拟通过竞价交易和大宗交易方式减持公司股份合计不超过141.67万股,不超过公司总股本的1.91%

2025-01-08公司,上海证券交易所,披露 -

金字火腿(002515.SZ):公司股东施延军拟减持1575.18万股

2025年1月8日,金字火腿(002515.SZ)公告称,公司持股5.2%的股东施延军计划15个交易日后的3个月内,以集中竞价或大宗交易方式减持公司股份不超过1575.18万股,即不超过公司总股本的1.3%

2025-01-08金字火腿,公司,施延军 -

微软计划近期裁员,还会严抓绩效

据拥有全球影响力的商业新闻网站business insider1月8日消息,微软计划于近期进行裁员,此次裁员涉及公司各部门,甚至重要性较高的安全部门。 微软发言人证实了上述裁员计划,但拒绝提供具体的裁员数字

2025-01-08微软,裁员,计划 -

中国中车:目前公司基本面未发生重大变化,生产经营稳定

每经AI快讯,有投资者在投资者互动平台提问:公司近期经营状况如何?为什么财务报表利好情况下,股价如此下跌?请如实披露

2025-01-08公司,投资者,管理层