副行长坠楼离世,西安银行业绩到底怎么样?(5)

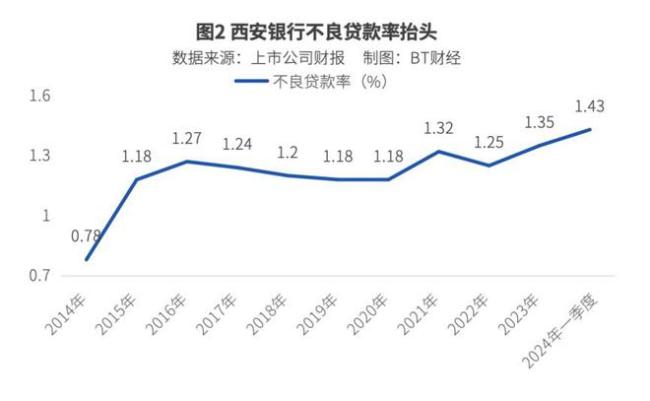

西安银行在放宽不良认定标准吗?在银行的贷款五级分类制度中,“次级”“可疑”“损失”被合称为不良贷款,另有“关注”类常被投资者用来观测银行是不是在放松不良认定标准。2023年西安银行“关注”类贷款金额占比从2.43%上升到4.37%。

信用减值损失上,2023年西安银行称顺应监管要求,对资产质量进行了夯实,加大不良贷款核销,计提信用减值损失27.42亿元,同比增长30.67%。

按照行业分布,2023年末,西安银行的贷款主要投向租赁和商务服务业,水利、环境和公共设施管理业,建筑业。上述三个行业的贷款余额占比都在10%以上,其中银行对租赁和商务服务业近来被市场关注和解读为与地方债务具有一定关联。更受市场关注的房地产业贷款占比排名第四,仅有5.03%,比例不高,但比2022年的4.86%仍有一定提升,金额也从92.19亿元提升至102.17亿元。

西安银行对制造业的投放比例偏低,2023年末只有4.67%。宁波银行(002142.SZ)等头部城商行对制造业的贷款投放比例一般都在10%以上。

分红缩水、“超期服役”被监管

在监管大力倡导真金白银回馈投资者之际,西安银行2023年分红缩水,拟分配普通股现金股利2.49亿元,仅占其归母净利润的10.11%。而此前几年,西安银行的分红率还能保持在30%以上。

对于分红下降相关情况,在2024年4月30日业绩发布会上,拟任董事长、时任行长梁邦海回应称,“缩水”主要考虑到三方面的因素:中小银行经营面临的不确定性因素上升、该行将进一步加强内源性资本储备、需要统筹考虑业务发展和战略转型的资本需求。

热点推送

-

中海达:公司北斗高精度手持终端产品,是一款小型化厘米级北斗高精度手机

每经AI快讯,有投资者在投资者互动平台提问:贵公司是否生产寻呼机,对讲机之类的直线呼叫设备? 中海达(300177.SZ)12月27日在投资者互动平台表示,公司北斗高精度手持终端产品,是一款小型化厘米级北斗高精度手机,支持双模对讲

2024-12-27北斗,中海达,高精度 -

水晶光电:目前公司的产品主要用于以智能手机为代表的消费电子客户和各大汽车品牌客户

每经AI快讯,有投资者在投资者互动平台提问:请问公司目前业务是以国内客户为主吗,客户主要分布在国内哪些区域呢? 水晶光电(002273.SZ)12月27日在投资者互动平台表示

2024-12-27消费电子,水晶光电,公司 -

1—11月份全国规模以上工业企业利润下降4.7% 降幅继续收窄

中国经济网北京12月27日讯(记者刘芃)国家统计局今日发布数据显示,1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%

2024-12-27利润,增长,行业 -

祥鑫科技:目前部分项目尚属于爬坡阶段,东莞、宁波和常熟新增的生产基地尚未达到预期产能

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问贵司今年新能源汽车精密冲压模具和金属结构件毛利率同比下降比较多的原因是产品降价还是成本上涨?储能设备精密冲压模具和金属结构件毛利率同比也是下降较多

2024-12-27祥鑫科技,毛利率,公司 -

华平股份:公司目前经营状况稳定,各项业务有序开展

每经AI快讯,有投资者在投资者互动平台提问:董秘你好!贵公司股票目前有ST或退市的可能吗? 华平股份(300074.SZ)12月27日在投资者互动平台表示,公司目前经营状况稳定,各项业务有序开展,不存在退市风险

2024-12-27公司,华平股份,退市 -

胜蓝股份:公司暂无涉及AI眼镜的业务

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是否有AI眼镜相关方面的客户?是否有可用于ai眼镜的相关产品? 胜蓝股份(300843.SZ)12月27日在投资者互动平台表示,公司暂无涉及AI眼镜的业务

2024-12-27胜蓝股份,投资者,AI -

山东矿机:公司生产的JS系列减速器目前配套煤矿用输送设备使用

每经AI快讯,有投资者在投资者互动平台提问:公司的减速器能用于人形机器人吗? 山东矿机(002526.SZ)12月27日在投资者互动平台表示,公司生产的JS系列减速器目前配套煤矿用输送设备使用

2024-12-27减速器,山东矿机,煤矿 -

禾赛:新获国内三家销量Top5车企的十余款量产车型定点

12月27日,禾赛科技宣布,新获国内三家销量Top5车企的十余款量产车型定点,加上近期获得的长城、长安等头部主机厂的多个新车型定点,禾赛科技已累计获得来自21家车企的超过100款前装量产定点车型

2024-12-27禾赛科技,车企,量产 -

宝鼎科技:公司覆铜板及铜箔主要供应给PCB厂商,其下游客户公司并不掌握

每经AI快讯,有投资者在投资者互动平台提问:请问贵司有没有为“宇树科技”以及相关产业链供货? 宝鼎科技(002552.SZ)12月26日在投资者互动平台表示,投资者您好,公司覆铜板及铜箔主要供应给PCB厂商,其下游客户公司并不掌握

2024-12-27宝鼎科技,投资者,PCB -

汉宇集团:公司生产经营正常,与客户建立了长期稳定的合作关系

每经AI快讯,有投资者在投资者互动平台提问:请问董秘,国家家电产品洗衣机洗碗机补贴力度这么大,以旧换新销量大涨,但公司业绩怎么不见增长,是管理出问题还是产品出问题? 汉宇集团(300403.SZ)12月27日在投资者互动平台表示

2024-12-27汉宇集团,公司,投资者 -

中海达:针对低空领域,公司可通过无人机搭载倾斜摄影相机、机载激光雷达等测量勘察仪器,快速获取实景影像

每经AI快讯,有投资者在投资者互动平台提问:公司在低空经济相关上布局很多,请问在相关方向的业务是否有收入? 中海达(300177.SZ)12月27日在投资者互动平台表示,针对低空领域

2024-12-27激光雷达,公司,中海达 -

兴森科技:公司FCBGA封装基板已实现从打样到小批量量产的突破

每经AI快讯,有投资者在投资者互动平台提问:从目前情况来说,FCBGA工厂距离最后一步就只差小批量转大批量这一步了? 兴森科技(002436.SZ)12月27日在投资者互动平台表示,尊敬的投资者

2024-12-27兴森科技,量产,投资者 -

万胜智能:公司目前在手订单充裕,生产经营情况正常

每经AI快讯,有投资者在投资者互动平台提问:董秘,您好,看到浙江天台网的信息,贵公司年产700万台,每台盈利100以上。并且近期生产线爆满

2024-12-27万胜智能,投资者,互动平台 -

中海达:公司无人机作为北斗高精度定位装备的智能载体,主要应用于航空测量、应急救援、电力巡检等业务领域

每经AI快讯,有投资者在投资者互动平台提问:公司近期无人机相关业务是否有显著增加

2024-12-27中海达,公司,北斗高精度定位装备 -

A股突变!科技板块走强 红利股调整!后市如何演绎?

市场风格突变。 今日,A股开盘后,芯片、低空经济、军工等概念股全线走强,中芯国际一度大涨超5%,微盘股指数涨超2%。前期涨势如虹的红利股则出现回调,银行板块全线走低

2024-12-27市场,2025,存储器 -

国统股份:目前公司生产经营正常,在手订单充足

每经AI快讯,有投资者在投资者互动平台提问:请问董秘,2024年马上过去了,公司今年新签的合同金额一共有多少?大概分布在哪些领域? 国统股份(002205.SZ)12月27日在投资者互动平台表示,您好!目前公司生产经营正常,在手订单充足

2024-12-27国统股份,投资者,公司 -

京威股份:根据德国威卡威反馈,其协议转让事项在进行中

每经AI快讯,有投资者在投资者互动平台提问:二股东股份转让已经过去半年,一直没有转让成功,根据协议11月30日如未能转让成功,任何一方都可以解除协议,直至目前12月底转让协议进行到哪一步,是否得到审批部分转让确实书,还是双方正在解除协议

2024-12-27京威股份,转让,投资者 -

苏交科在深圳成立科技新公司 含AI软件开发业务

证券时报e公司讯,企查查APP显示,近日,苏交科(深圳)交通科技有限公司成立,法定代表人为石海峰,注册资本300万元,经营范围包含:规划设计管理;专业设计服务;工程管理服务;人工智能基础资源与技术平台;人工智能应用软件开发等

2024-12-27苏交科,人工智能,公司 -

多项技术行业首创 看赛力斯魔方平台如何实现“灵活多变”

2024年是中国新能源汽车快速发展的一年,新能源汽车零售销量有望达到1100万辆,且渗透率即将连续6个月超过50%。在面对重大发展机遇的同时,行业的竞争也更加激烈。站在当下看未来,只有不断进行技术创新与突破,才能在这场竞争中赢得优势

2024-12-27赛力斯,回购股份,回购 -

涛涛车业:目前公司美国工厂未采用马斯克公司的氢能源作为产品动力

每经AI快讯,有投资者在投资者互动平台提问:董秘您好。公司专注新能源,拓展全球市场

2024-12-27岱勒新材,氢能源,公司 -

安利股份:公司主营产品生态功能性聚氨酯合成革和复合材料有应用于足球等领域

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司有相关材料应用到足球吗,如有主要是应用在哪些品牌上,体量有多大? 安利股份(300218.SZ)12月27日在投资者互动平台表示

2024-12-27安利股份,公司,足球 -

汇隆新材:公司主要产品是使用原液着色技术生产的差别化有色涤纶长丝,可广泛应用于户外用品领域

每经AI快讯,有投资者在投资者互动平台提问:董秘你好公司在露营经济领域有布局生产哪些户外用品? 汇隆新材(301057.SZ)12月27日在投资者互动平台表示,公司主要产品是使用原液着色技术生产的差别化有色涤纶长丝

2024-12-27汇隆新材,户外用品,投资者 -

荣旗科技成立新公司 含智能机器人销售业务

证券时报e公司讯,企查查APP显示,近日,耀旗科技(宁德)有限公司成立,法定代表人为江中求,注册资本100万元,经营范围包含:智能机器人销售;人工智能硬件销售;仓储设备租赁服务等

2024-12-27智能机器人,荣旗科技,公司 -

银邦股份:公司的其中一款产品为钛铝复合材料,目前主要应用于消费电子(手机)领域

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问贵公司的钛合金相关产品应用于什么领域? 银邦股份(300337.SZ)12月27日在投资者互动平台表示,公司产品的应用领域已在公司的定期报告内进行过披露

2024-12-27消费电子,银邦股份,复合材料 -

开山股份:开山银轮是浙江银轮与公司的合资公司,主营各种冷却器

每经AI快讯,有投资者在投资者互动平台提问:关注到浙江银轮公告子公司开山银轮获得也冷服务器订单,而开山银轮是开山股份控股50%的,那么请公司具体说明一下开山银轮获得液冷服务器订单的情况

2024-12-27浙江,开山股份,银轮 -

英科医疗:目前,公司接单工作如期开展进行,保持满产满销状态

每经AI快讯,有投资者在投资者互动平台提问:董秘您好!请问贵公司有没有开始接明年1、2月份的订单,明天美国对中国医用手套增加50%的关税,对公司1、2月份的订单有没有影响,是否还能保证满产满销

2024-12-27公司,英科医疗,投资者 -

润阳科技:公司目前以少量出资参股持有上海恒密算力科技有限公司10%的股权,暂无其他算力领域布局

每经AI快讯,有投资者在投资者互动平台提问:董秘你好公司在东数西算算力领域有哪些布局涉足? 润阳科技(300920.SZ)12月27日在投资者互动平台表示,公司目前以少量出资参股持有上海恒密算力科技有限公司10%的股权

2024-12-27算力,AI,企业 -

深度 | 海尔系同门重组:海尔生物吸并上海莱士,背后布局耐人寻味

在并购热潮之下,海尔系推出了被外界称为“蛇吞象”的重组计划。 12月23日,海尔生物(688139)和上海莱士(002252)双双停牌,发布重大资产重组公告

2024-12-27上海莱士,海尔生物,海尔 -

IPO雷达 | 荣鹏股份冲击北交所,营收逐年下滑,员工学历偏低引关注,曾因生产安全事故致多人死伤受处罚

深圳商报·读创客户端记者李耿光 12月26日,北交所官网显示,浙江荣鹏气动工具股份有限公司(以下简称“荣鹏股份”)北交所IPO获受理。保荐机构为国泰君安证券股份有限公司

2024-12-27荣鹏股份,公司,报告期 -

楚江新材:安费诺是公司的客户

每经AI快讯,有投资者在投资者互动平台提问:董秘你好,安费诺是公司的客户嘛? 楚江新材(002171.SZ)12月27日在投资者互动平台表示,安费诺是公司的客户

2024-12-27安费诺,楚江新材,投资者