副行长坠楼离世,西安银行业绩到底怎么样?(4)

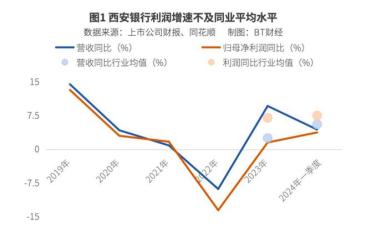

对比另外一家净息差高达2.31%的城商行长沙银行(600577.SH),“发放贷款和垫款”带来的利息收入同比高增13.19%,进而有效拉动该行2023年利息净收入同比高增11.47%。

利息支出出现了幅度不小的增长,钱都花在哪儿了?2023年西安银行的“吸收存款”利息支出从65.96亿元增长到77.88亿元,增幅达到18.06%。该项平均利率为2.72%,其中个人客户的吸收存款利率更是高达3.28%。

面对这样的生息资产和付息负债情况,西安银行在财报中写道,公司目前采取了积极措施来加强资产负债结构的持续优化,着力提高资金使用效率,力求推动低成本核心存款的不断增长。

相比于暗淡的利息收入,西安银行体量不大的非利息净收入增速亮眼,但也值得细细琢磨。当期非利息净收入18.97亿元,同比大幅增长79.01%。据公司财报,增长主要由于投资收益及公允价值变动收益增加所致。值得注意的是,低基数或也是高增背后的原因。2022年,西安银行非利息净收入10.60亿元,同比下滑12.43%;其中公允价值变动净损失1.18亿元,同比由盈转亏。

不良率逐年攀升

不良率也是业绩波涛之下的暗涌。

2023年末,西安银行的不良贷款率录得1.35%,拨备覆盖率为197.07%。后一指标常被视为银行经营“安全垫”,在城商行里比较,西安银行的“安全垫”不算厚。

回看近五年,西安银行的不良贷款率波动式上升,从2020年的1.18%显著增至2021年的1.32%,虽然在2022年小幅回落到1.25%,但又在2023年升至1.35%。这样抬升的势头延续到2024年第一季度,当期来到1.43%的历史高点。幸而从绝对值来看,这样的不良贷款率仍略低于城商行均值。

热点推送

-

中国移动董事长杨杰:建立完善通专协同的“九天”大模型矩阵 促进“AI+”焕新向实

上证报中国证券网讯(记者宋薇萍)中国移动董事长杨杰7月4日在2024世界人工智能大会暨人工智能全球治理高级别会议产业发展主论坛上表示,以AI为代表的新一代信息技术成为发展新质生产力的重要引擎,深入推进“AI+”成为培育新质生产力的重要路径

2024-07-05AI,杨杰,人工智能 -

金力永磁:稀土管理条例落地有利于稀土供应优化

金力永磁7月4日在机构调研时表示,《稀土管理条例》的落地,有利于稀土供应优化,对于规范行业发展将起到正向的促进作用

2024-07-05金力永磁,稀土,稀土供应 -

ST天邦:6月份商品猪销售收入7.98亿元

上证报中国证券网讯(记者骆民)ST天邦公告,公司2024年6月份销售商品猪49.51万头(其中仔猪销售21.32万头),销售收入79,806.23万元,销售均价21.32元/公斤(商品肥猪均价为18.25元/公斤)

2024-07-05ST天邦,均价,销售 -

国晟科技获1.64亿元异质结组件订单 光伏业务持续放量

自2022年底跨界光伏行业后,国晟科技(603778)斩获订单不断

2024-07-05国晟科技,中国建筑第二工程局有限公司,合同 -

卫光生物:第三期员工持股计划累计买入公司股票约79万股

卫光生物(SZ 002880,收盘价:27.32元)7月4日晚间发布公告称,截至2024年7月3日,第三期员工持股计划已通过二级市场累计买入公司股票约79万股,占公司总股本的0.35%,成交均价约为28.89元/股

2024-07-05卫光生物,员工持股计划,公司 -

比亚迪:泰国工厂竣工 第800万辆新能源汽车下线

7月4日,比亚迪在泰国罗勇府举行泰国工厂竣工暨第800万辆新能源汽车下线仪式。 比亚迪泰国工厂从开工到投产历时仅16个月,年产能约15万辆,包含整车四大工艺和零部件工厂,展现了中国汽车工业的速度与实力

2024-07-05比亚迪,新能源车,销量 -

“养牛大户”鹏都农牧退市!

又一家非ST股票即将“面值退”,“养牛大户”鹏都农牧拟被深交所终止上市。 今日晚间,鹏都农牧公告,公司于2024年7月4日收到深圳证券交易所《事先告知书》

2024-07-05公司,鹏都农牧,深交所 -

中文版Perplexity加入AI应用创新潮

7月4日,知乎近期发布全新AI搜索产品“知乎直答”,被称为中文版Perplexity。该产品发布后,受到用户和投资市场广泛看好。 据了解,知乎直答是知乎在AI搜索领域的重要布局,其核心在于大模型技术与知乎社区优质问答内容的价值叠加

2024-07-05知乎,AI,搜索 -

超进度预付7400万元工程款被“问询” 威领股份:无利益输送

四次延期回复深交所2023年年报问询函后,7月2日晚,威领股份(SZ002667,股价4.69元,市值11.37亿元)终于披露了问询函回复公告

2024-07-05湖南,威领股份,公司 -

红豆股份:控股股东的一致行动人拟增持不低于5000万元 不超过8000万元

红豆股份(SH 600400,收盘价:2.15元)7月4日晚间发布公告称,基于对公司长期投资价值的认可及对公司未来持续稳定发展的信心,为维护上市公司股价稳定和广大投资者的利益

2024-07-05红豆股份,股份,减持 -

茅台集团与老挝琅南塔省代表团座谈

7月4日,茅台集团与老挝琅南塔省代表团一行在茅台国际大酒店举行座谈,双方围绕国际化合作、市场拓展等进行沟通交流

2024-07-05茅台集团,南塔,合作 -

多家公司预计上半年扭亏 博迈科预盈5800万元

上证报中国证券网讯(记者孔子元)博迈科发布业绩预告,公司预计2024年半年度实现归属于母公司所有者的净利润5,800.00万元到6,800.00万元,与上年同期相比将实现扭亏为盈。上年同期亏损7,102.84万元

2024-07-05公司,2024,同比 -

慧博云通:接受德邦证券股份有限公司调研

慧博云通(SZ 301316,收盘价:14.14元)发布公告称,2024年7月4日下午14:00-16:00,慧博云通接受德邦证券股份有限公司调研,公司董事会秘书宁九云、投资者关系团队周志明、李勇达参与接待,并回答了调研机构提出的问题

2024-07-05慧博云通,接受,李勇达 -

“天行”上线 “宁王”欲破新能源商用车痛点

7月4日,宁德时代推出商用动力电池品牌——“宁德时代天行”,同时“天行L—超充版”“天行L—长续航版”两款产品也随之发布。 据了解,商用车主要包含载货汽车以及9座以上的客车,分为客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆

2024-07-05宁德时代,商用车,续航 -

鞍钢集团与中国信达签署战略合作协议

7月4日,鞍钢集团与中国信达签署战略合作协议。双方表示,在资产整合、投融资、金融服务、国际业务等领域全面深化战略合作

2024-07-05鞍钢集团,中国信达,战略合作 -

突然闪崩!逾13万人爆仓 一日蒸发超5000亿元

一则利好消息落空,引发虚拟货币市场巨震。 北京时间7月4日下午,比特币突然上演大跳水,以太坊、币安币、狗狗币等币种也跟随下挫。 这次闪崩,主要源于市场传言的“以太坊现货ETF将于7月4日正式开始交易”消息落空

2024-07-05比特币,加密货币,美元 -

ST交投拟中标两个工程项目 涉及金额近1.05亿元

7月3日,ST交投发布公告称,公司近日分别被确认为两个项目的第一中标人。 根据公告,此次两个中标通知书包括“昭通市元宝山体育场整体改造建设”项目和“云南省滇东北区域医疗中心建设项目二期室外工程”,共计中标金额约为1.05亿元

2024-07-05项目,建设,重大 -

长江电力等水电公司上半年发电量显著增长

长江电力公告,2024年上半年,公司境内所属六座梯级电站总发电量约1206.18亿千瓦时,较上年同期增加16.86%。其中,2024年第二季度公司境内所属六座梯级电站总发电量约678.71亿千瓦时,较上年同期增加42.54%

2024-07-05同比,华能水电,增加 -

震裕科技获总额约2.13亿元0.2mm点胶定转子铁芯项目授予函

7月4日晚间,震裕科技发布公告,公司全资子公司苏州范斯特近期收到索恩格汽车电动系统有限公司(以下简称“索恩格”)的《项目授予函》,正式成为索恩格0.2mm点胶定转子铁芯的供应商

2024-07-05震裕科技,公司,马丁 -

净资产“变脸”遭公开谴责 *ST博信多重困境如何破解?

在连续两日上涨后,7月4日,*ST博信(600083.SH)股价再次以跌停收盘

2024-07-05公司,2024,同比 -

丽珠集团:预计2024年促性激素领域产品营收将有望继续实现稳健增长

丽珠集团7月4日接受机构调研时表示,促性激素产品是公司的优势板块,相关产品目前与欧美及亚洲地区的辅助生殖头部企业探讨国际合作,有望进一步提升产品在国际市场的占有率,成为该领域的新增长点

2024-07-05丽珠集团,产品,辅助生殖 -

丽珠集团:公司预计艾普拉唑针剂、片剂仍有很大的覆盖与提升空间

丽珠集团7月4日接受机构调研时表示,目前艾普拉唑针剂、片剂在级别医院的覆盖率还较低,公司预计仍有很大的覆盖与提升空间

2024-07-05丽珠集团,艾普拉唑,公司 -

马斯克说到做到!特斯拉做空者两天内损失了35亿美元

本周对特斯拉空头来说,着实是有些难受了,在一系列利好数据的推动下,该公司股价三个交易日大涨了近25%。 根据金融分析公司S3 Partners的数据,自第二季度交付数据发布以来,做空特斯拉的投资者在短短两个交易日内损失了35亿美元

2024-07-05特斯拉,新能源汽车,购车 -

南都电源:签署约2.64亿元储能项目采购合同

上证报中国证券网讯(记者骆民)南都电源公告,公司于近日与法国某储能项目公司(买方)签署《采购合同》,供货内容主要为锂电池储能系统,合同金额约为人民币2.64亿元(不含税)

2024-07-05南都电源,储能,项目公司 -

异质结“黑马”新签订单超去年营收 国晟科技连亏四年后能否“翻身”?

跨界杀入光伏不久的国晟科技(603778.SH),近期“风头”较盛,连续披露组件销售订单,俨然成为今年光伏行业、尤其是异质结领域的一匹“黑马”。仅近三月新签订单金额,就已超过去年全年营收

2024-07-05国晟科技,中国建筑第二工程局有限公司,合同 -

志晟信息:地方信息化建设需求放缓 较多应收账款账龄超过3年

7月4日晚间,北交所上市公司志晟信息(BJ832171,股价5.84元,市值5.85亿元)回复了交易所的年报问询函

2024-07-05志晟信息,公司,应收账款 -

未督促子女合规交易公司股票 运机集团副总经理收监管函

上证报中国证券网讯 7月4日,从深交所获悉,因未能督促子女合规交易公司股票,四川省自贡运输机械集团股份有限公司(下称“运机集团”)时任副总经理刘顺清被深交所出具监管函

2024-07-05运机集团,刘顺清,深交所 -

参股公司与安华高和解 经纬辉开连日大涨

一则和解声明近日引发半导体行业持续关注。 7月3日,诺思(天津)微系统有限责任公司(简称“诺思微”)在其官方微信公众平台公告称,与安华高科技股份有限公司(简称“安华高”)已就双方全部争议达成和解

2024-07-05公司,经纬辉开,诺思(天津)微系统有限责任公司 -

千亿市值大秦铁路被举牌 中信金融资产可转债转股后持股达5%

蓝鲸新闻7月4日讯(记者王晓楠)中信金融资产举牌千亿市值大秦铁路

2024-07-05大秦铁路,中信金融资产,可转债转股 -

福瑞股份上半年净利润预增83%

上证报中国证券网讯福瑞股份7月4日晚间发布公告,公司预计2024年上半年实现归属上市公司股东的净利润8000万元-9000万元,同比增长83%-105%;扣除非经常性损益后的净利润8000万元-9000万元,同比增长71%-93%

2024-07-05公司,2024,同比