广发证券耿正:景气复苏趋势显著,AI+国产替代驱动成长(3)

连接1:PCB价值量持续提升,国产厂商优势显著。AI服务器中PCB用量及规格同步提升,驱动整机PCB价值量大幅增长。由于其优越性能,HDI在AI服务器PCB中占比提升。国产厂商在PCB行业深耕多年,凭借产能和管理优势,有望伴随行业共同成长。

连接2:集群规模指数级增长,交换机量价齐升。大模型对分布式并行训练有更强的诉求,带动GPU集群规模指数级增长,从万卡到十万卡,再到百万卡集群。海内外大厂积极推进大规模GPU集群搭建,而大规模GPU集群需要交换机的交换容量和交换速率提升,进而提升交换芯片及交换机PCB板的价值量,交换机将迎来量价齐升的机遇期。

存储:HBM规格持续升级,国产HBM亟待突破。大模型的参数指数级增长,不仅推升了处理器的算力需求,同时也对与处理器匹配的内存系统提出了更高的要求。HBM是一种新型内存,具有更高的传输带宽、更高的存储密度、更低的功耗以及更小的尺寸,其高带宽优势对大模型训练和推理的效率提升至关重要。近年来,大部分高端数据中心GPU和ASIC均使用HBM作为内存方案,带动HBM市场规模激增。算力芯片的快速发展也带动HBM的容量和带宽快速迭代进步。HBM产业链目前主要以海外厂商为主,国产替代空间广阔。国内相关厂商有望凭借已有的产业发展基础,加速产业链各环节的技术突破,提升在HBM市场的份额。

三、成长动能2:国产替代势在必行,本土厂商不断突破

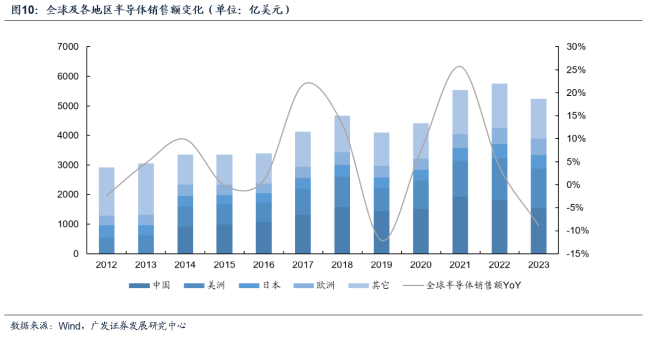

国内半导体市场空间广阔,国产替代势在必行。中国是全球最大的电子终端消费市场和半导体销售市场,承接了全球半导体产业向国内的迁移。从产业链配套层面来看,在中游晶圆制造环节,中国具备成为全球最大晶圆产能基地的潜力,并对半导体设备等本土产业链的建设提出了更高的要求。特别是在中国打造制造强国的战略下,政府在产业政策、税收、人才培养等方面大力支持和推进本土半导体制造和配套产业链的规模化和高端化。近年来,中美贸易摩擦凸显出供应链安全和自主可控的重要性和急迫性。半导体设备等产业环节作为半导体产业的基石,国产替代势在必行。

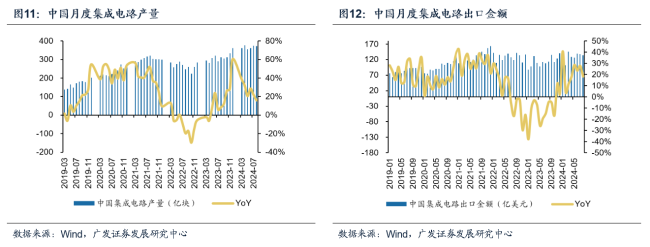

国内集成电路产量稳步扩张,出口恢复增长态势。根据国家统计局公布的数据,2024年8月,中国集成电路产量为373亿块,同比增长16%。随着国内晶圆产能稳步扩张,我国集成电路产量十年间增长了约4倍。2024年上半年,随着全球半导体需求复苏,我国集成电路出口也恢复了同比增长态势,2024年8月,我国集成电路出口金额为133亿美元,同比增长18%,连续10个月实现同比增长。

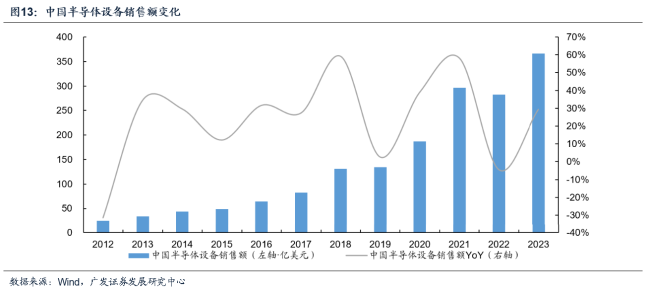

国产半导体设备市场空间广阔,国产替代持续推进。在本土晶圆产能持续扩张、半导体制造技术迭代升级和国产替代加速突破的趋势下,国内半导体设备市场持续扩容,2023年,中国半导体设备市场规模为356.97亿美元,同比增长29.47%。从半导体晶圆制造设备市场来看,当前国产半导体设备公司的产品迭代更新进展显著,新品导入客户的进度提速,不断丰富业务增长点和增加可服务市场空间。国产设备对成熟制程的工艺覆盖度日趋完善,并积极推进先进制程的工艺突破。未来,国产半导体设备有望持续受益于设备市场规模的扩张和国产替代进程的持续深入。

四、投资建议

热点推送

-

招商南油:公司目前生产经营情况一切正常

有投资者在投资者互动平台提问:请问贵公司如何实现国有资产保值增值? 招商南油(601975.SH)9月19日在投资者互动平台表示,公司目前生产经营情况一切正常,公司将按照既定的发展战略实现高质量发展和国有资产的保值增值

2024-09-19招商南油,投资者,公司 -

赣粤高速:8月份车辆通行服务收入为3.3亿元

每经AI快讯,9月19日,赣粤高速公告,公司2024年8月份车辆通行服务收入为3.33亿元

2024-09-19收入,高速,赣粤高速 -

快手高级副总裁盖坤:可灵AI正在内测全新的1.5版本基础模型

今年6月,快手推出了自研的视频生成大模型“可灵AI”,作为全球首个用户可用的影像级视频生成大模型,截至目前,可灵AI已经累计服务了超过260万用户,生成5300万张图片、2700万个视频。6月6日发布以来,可灵AI已进行了9次迭代和升级

2024-09-19快手,大模型,AI -

三安光电:公司的Micro LED技术优势显著,与国内外大厂展开合作

每经AI快讯,有投资者在投资者互动平台提问:请问董秘: 三星显示近期发布了micro LED发展规划,认为其是下一代主流的、或者是终极的显示技术。请问三安光电在micro LED领域的具体研发进展如何?国内技术地位如何?谢谢

2024-09-19三安光电,投资者,microLED -

奥特维:子公司签订约4亿元单晶炉及配套辅助设备销售合同

奥特维9月19日公告,公司全资子公司无锡奥特维供应链管理有限公司(以下简称“供应链公司”)近日与国际知名光伏企业签订《销售合同》,供应链公司向该企业销售单晶炉及配套辅助设备,合计销售额约4亿元(含税)

2024-09-19奥特维,公司,无锡奥特维供应链管理有限公司 -

特变电工:公司生产的组串式液冷储能产品既用于公司的新能源电站项目也对外出售

每经AI快讯,有投资者在投资者互动平台提问: 董秘好:公司组串式液冷储能产品用于公司的新能源电站项目吗?有没有对外出售?谢谢! 特变电工(600089.SH)9月19日在投资者互动平台表示

2024-09-19液冷,公司,特变电工 -

渤海轮渡筹码连续3期集中

证券时报网讯,渤海轮渡9月19日在交易所互动平台中披露,截至9月10日公司股东户数为23287户,较上期(8月31日)减少326户,环比降幅为1.38%。这已是该公司股东户数连续第3期下降,累计降幅达3.37%,也就是说筹码呈持续集中趋势

2024-09-19渤海轮渡,证券时报,股东户数 -

特变电工:公司生产经营正常

每经AI快讯,有投资者在投资者互动平台提问:公司作为上证50成分股之一,可是股票的流动性却很难与之相匹配,每天的成交额及换手率相比同行业其他规模体量相当的公司相去甚远,而且公司所在的多个行业共振反弹时,公司股价依旧不为所动,远远落后

2024-09-19公司,特变电工,投资者 -

前十位中占了九席,中国厂商二季度在全球扫地机器人市场首次登顶

9月19日,据IDC最新发布的数据,今年二季度全球智能扫地机器人出货511.7万台,同比增长15.7%,中国厂商首次登顶;而且在前十位的企业中,中国公司或中国公司控股的企业占了九个,中国企业群体性崛起

2024-09-19扫地机器人,市场,石头科技 -

湖南省财政厅厅长刘文杰意外去世

2024 年 9 月 19 日上午,湖南省财政厅党组书记、厅长刘文杰意外去世。此事或涉及刑事案件。 9 月 19 日下午,包括刘文杰的同事在内的多位知情人士告知了经济观察网记者这一消息

2024-09-19刘文杰,财政厅,湖南省 -

中联重科:拟终止分拆子公司中联高机与路畅科技重组上市事项

中联重科9月19日公告,公司拟终止分拆控股子公司湖南中联重科智能高空作业机械有限公司(简称“中联高机”)与深圳市路畅科技股份有限公司(简称“路畅科技”)进行重组的方式重组上市

2024-09-19路畅科技,中联重科,中联高机 -

伊泰B股:公司煤化工主要产品涵盖费托粗液蜡、石脑油、费托精制蜡、液化石油气及混合烯烃等

每经AI快讯,有投资者在投资者互动平台提问:公司中报显示煤化工毛利率显著提高

2024-09-19煤化工,公司,液化石油气 -

海泰新光:美国内华达子公司已经通过美国客户的认证,从今年七月开始已经在接受美国客户的内窥镜订单

每经AI快讯,有投资者在投资者互动平台提问:领导好,请问美国子公司是否已通过海外客户验证,是否已开始接受海外订单,目前海外业务进展如何?感谢领导! 海泰新光(688677.SH)9月19日在投资者互动平台表示

2024-09-19美国,海泰新光,投资者 -

特变电工:2024年上半年,公司高纯多晶硅产量14.65万吨,高纯多晶硅生产成本4.8万元

每经AI快讯,有投资者在投资者互动平台提问:董秘好:请问公司目前多晶硅产线都在正常运行状态吗?准东产线、甘泉堡产线、内蒙古产线的产量、现在生产成本每吨大约多少钱? 特变电工(600089.SH)9月19日在投资者互动平台表示

2024-09-19高纯多晶硅,特变电工,生产成本 -

把基金销售委托给无资质的第三方 背后牵扯三项违规 有券商营业部遭罚

9月19日,北京证监局披露2张罚单,长江证券北京万柳东路证券营业部被采取责令增加内部合规检查次数监督管理措施,时任营业部负责人邸海艳被采取出具警示函行政监管措施

2024-09-19基金销售,违规,销售 -

安德利:对全资孙公司延安安德利增资5000万元 变更为全资子公司

每经AI快讯,9月19日,安德利公告,公司拟对全资孙公司延安安德利增加投资人民币5000万元,增资后延安安德利注册资本增加至人民币6000万元,其中本公司持股83.33%,白水安德利持股16.67%

2024-09-19安德利,公司,延安 -

睿创微纳:公司实控人、董事长马宏解除留置

e公司讯,睿创微纳(688002)9月19日晚间公告,公司近日收到国家监察委员会签发的《解除留置通知书》,国家监察委员会已解除对公司控制人、董事长兼总经理马宏的留置措施,马宏恢复履职。目前,公司生产经营情况一切正常

2024-09-19睿创微纳,公司,马宏 -

丰乐种业:2023—2024种业经营年度营收同比增28.64%

每经AI快讯,丰乐种业(000713)9月19日晚间披露公司2023—2024种业经营年度经营情况,公司种子经营以上一年的8月1日至次年的7月31日作为一个经营年度

2024-09-19丰乐种业,经营,公司 -

中盐化工:董事长周杰拟增持15万元~20万元公司股份

中盐化工(SH 600328,收盘价:7.11元)9月19日晚间发布公告称,中盐内蒙古化工股份有限公司董事长周杰先生基于对公司发展前景的信心以及对公司长期投资价值的认可

2024-09-19中盐化工,公司,增持 -

在低空经济和无人驾驶和上海国企提高市值管理有什么发展计划?长江投资回应

每经AI快讯,有投资者在投资者互动平台提问:公司在低空经济和无人驾驶和上海国企提高市值管理有什么发展计划

2024-09-19无人驾驶,长望科技,长江投资 -

阿里巴巴吴泳铭:AI最大想象力不在手机屏幕 而是接管数字世界改变物理世界

在9月19日开幕的2024云栖大会上,阿里巴巴集团CEO、阿里云智能集团董事长兼CEO吴泳铭发表主题演讲,分享阿里巴巴对AI发展趋势与未来的最新洞察

2024-09-19AI,算力,数字世界 -

万控智造:电气机柜产品下游客户众多,产品的最终应用视众多下游客户的销售而定

每经AI快讯,有投资者在投资者互动平台提问:你好,若将公司产品区分为“电网配电”、“终端用电(如IDC,基站,工商业)”两大口径,两者各自占比约多少? 万控智造(603070.SH)9月19日在投资者互动平台表示,电气机柜产品下游客户众多

2024-09-19万控智造,产品,投资者 -

斯瑞新材:半导体水冷组件通过北方华创验证并批量供货

9月19日,斯瑞新材在互动平台表示,公司开发了芯片半导体设备水冷组件,已通过下游龙头客户北方华创产品验证并实现批量供货

2024-09-19北方华创,斯瑞新材,半导体 -

宏川智慧不向下修正转股价格 展现了对公司未来发展的信心

2024年9月18日,广东宏川智慧物流股份有限公司(简称“宏川智慧”)披露《关于不向下修正“宏川转债”转股价格的公告》,宣布不向下修正其可转换债券(债券代码:128121;债券简称:宏川转债)转股价格

2024-09-19宏川智慧,转股价格,宏川转债 -

恒指涨2%、恒生科技指数涨3.25% 家电股表现抢眼

9月19日下午,港股收盘,行情全天震荡走高,香港恒生指数收涨2%,收报18013.16点;恒生科技指数收涨3.25%,收报3651.56点。市场股票呈涨多跌少态势

2024-09-19家电,以旧换新,补贴 -

赣粤高速:8月车辆通行服务收入3.33亿元

赣粤高速9月19日公告,公司2024年8月份车辆通行服务收入为3.33亿元

2024-09-19收入,高速,赣粤高速 -

长江资管官宣“新掌门”,原长江期货总裁潘山出任总经理

继2024年3月完成董事长变更后,9月19日,长江证券(上海)资产管理有限公司(下称:长江资管)正式公告了公司新任总经理人选。 原长江期货总裁潘山新任长江资管总经理,任职时间自2024年9月18日起开始

2024-09-19长江证券,长江,资管 -

广西能源:公司是广西能源集团旗下唯一的能源上市平台

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,请问上市公司在广西能源集团内的功能定位是什么?是作为一个清洁能源子公司独自发展,并长期与集团的参股权益装机同业竞争吗,毕竟两者同入广西电网

2024-09-19广西能源集团,广西能源,投资者 -

中联重科:9月19日召开董事会会议

中联重科(SZ 000157,收盘价:6.03元)9月19日晚间发布公告称,公司第七届2024年度第四次董事会临时会议于2024年9月19日以通讯表决的方式召开

2024-09-19中联重科,2024,金融服务 -

离岸人民币兑美元日内涨超300个基点,逼近7.06关口,券商:美联储开启降息周期,美元承压对人民币汇率压力减轻

离岸人民币兑美元日内涨超300基点,逼近7.06关口。消息面上,北京时间周四(9月19日)凌晨,美联储宣布降息50个基点,将联邦基金利率目标区间从5.25%至5.5%调低至4.75%至5%

2024-09-19