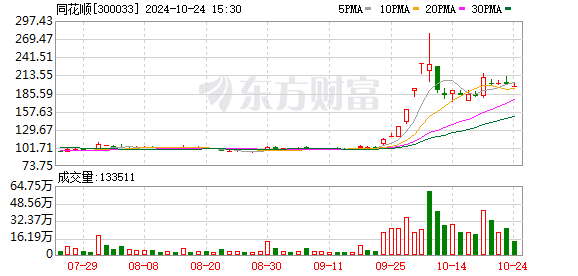

国海证券给予同花顺买入评级,2024年三季报点评:Q3营收增速拐点向上,有望受益于市场热度提升

国海证券10月23日发布研报称,给予同花顺(300033.SZ,最新价:197.1元)买入评级。评级理由主要包括:1)Q3单季度业绩边际改善,Q4有望受益于市场热度提升;2)公司持续加大研发/销售力度,对应费用率有所提升;3)加大大模型对产品赋能力度,同时助力金融行业鸿蒙生态布局。风险提示:资本市场低迷风险;C端用户变现不及预期;大模型迭代不及预期;同花顺APP运营及监管风险、行业竞争加剧风险。

AI点评:同花顺近一个月获得3份券商研报关注,买入3家。

热点推送

-

智驾科技公司地平线今日港交所上市

智能驾驶科技企业地平线机器人24日于香港交易所主板挂牌上市。公告显示,地平线机器人每股定价3.99港元,共发行13.55亿股股份,每手600股,所得款项净额约为51.42亿港元

2024-10-24地平线机器人,涨幅,新股 -

百度入股镜象科技 后者为AI临床心理大模型开发商

南方财经10月24日电,天眼查App显示,近日,深圳市镜象科技有限公司发生工商变更,新增北京百度网讯科技有限公司为股东,注册资本由约695.1万人民币增至约764.6万人民币,同时多位董事和监事发生变更

2024-10-24深圳市镜象科技有限公司,人工智能,北京百度网讯科技有限公司 -

华测导航(300627.SZ):2024年三季报净利润为3.90亿元、较去年同期上涨37.84%

2024年10月24日,华测导航(300627.SZ)发布2024年三季报。 公司营业总收入为22.68亿元,较去年同报告期营业总收入增加4.42亿元,实现5年连续上涨,同比较去年同期上涨24.22%

2024-10-24去年,上涨,公司 -

光启技术引入三家战投 从南向北辐射构建超材料产业新版图

中证网讯(记者齐金钊)10月23日晚,光启技术(002625)发布公告称,为优化股权结构,引入战略投资者,化解自身债务问题,维护控制权稳定,已经从多家潜在战略投资者中,共遴选出三家战投方

2024-10-24战略投资者,西藏,光启技术 -

双成药业盘中上演“地天板”25日斩获22板

双成药业(002693)24日开盘即跌停,随后直线拉升,盘中再度涨停,上演“地天板”走势。截至发稿,该股报30.93元/股,自9月11日以来,该股已累计大涨超490%,25个交易日斩获22个涨停板

2024-10-24公司,双成药业,交易 -

相爱相杀:高通ARM争端加剧

10月21日高通发布全新架构手机SoC,准备凭借AI浪潮更上层楼,一纸取消通知却将高通拉回舆论漩涡之中。 据彭博社报道,10月23日,Arm已经向其长期合作伙伴高通发出强制性通知,计划取消双方的架构许可协议

2024-10-24高通,许可,Arm -

海能达尾盘再度涨停,高位再收5连板

10月24日下午,海能达尾盘再度涨停,高位再收5连板,成交额超71亿元,刷新个股历史天量

2024-10-24海能达,涨停,尾盘 -

依依股份(001206.SZ):2024年三季报净利润为1.51亿元、每股收益增加0.34元

2024年10月24日,依依股份(001206.SZ)发布2024年三季报。 公司营业总收入为13.16亿元,较去年同报告期营业总收入增加3.30亿元,同比较去年同期上涨33.43%

2024-10-24去年,上涨,公司 -

锦江酒店(中国区)与雅诗阁中国达成合作,共促Quest和憬黎双品牌在华拓展

10月23日

2024-10-24酒店,旅游,集团 -

双乐股份(301036.SZ):2024年三季报净利润为9703.93万元、每股收益增加0.75元

2024年10月24日,双乐股份(301036.SZ)发布2024年三季报。 公司营业总收入为11.68亿元,较去年同报告期营业总收入增加1.12亿元,实现2年连续上涨,同比较去年同期上涨10.63%

2024-10-24去年,上涨,公司 -

“从天边到身边” 第三届北斗规模应用国际峰会在株洲开幕

第三届北斗规模应用国际峰会在湖南株洲开幕 上证报中国证券网讯(记者夏子航)10月24日,第三届北斗规模应用国际峰会在湖南株洲开幕

2024-10-24北斗,应用,国际 -

浦发银行落地首批证券、基金、保险公司互换便利(SFISF)工具债券回购交易

据浦发银行官方订阅号“遇见浦发”10月24日消息,10月23日,浦发银行携手国泰君安落地“证券、基金、保险公司互换便利(SFISF)”下的首批国债质押式回购交易

2024-10-24浦发银行,证券,保险公司 -

国海证券给予同花顺买入评级,2024年三季报点评:Q3营收增速拐点向上,有望受益于市场热度提升

国海证券10月23日发布研报称,给予同花顺(300033.SZ,最新价:197.1元)买入评级

2024-10-24同花顺,国海证券,买入评级 -

罕见!沙特与伊朗计划举行联合军演!传递出什么信号?

罕见一幕,沙特与伊朗计划举行联合军演。 据央视新闻10月24日消息,伊朗学生通讯社10月22日报道称,伊朗海军司令沙赫拉姆·伊拉尼当天表示,沙特阿拉伯已经提议,将与伊朗在红海海域举行联合军事演习。目前沙特官方尚未就此作出回应

2024-10-24伊朗,沙特,军事 -

特朗普在经济问题民调中反超!选民只关心:谁能让钱袋子鼓起来?

据英国《金融时报》一项最新月度民调,共和党候选人唐纳德 · 特朗普已超越卡玛拉 · 哈里斯,成为美国人在经济方面投下信任票的候选人。这反映出选民们并不认为民主党给他们带来了比四年前更好的生活

2024-10-24特朗普,经济,问题 -

罕见!大涨后大跌,两只新股触发临时停牌

10月24日,两只新股走势引发关注。 今日上市的两只新股N六九(301592.SZ)、N天脉(301626.SZ)均高开800%,N六九盘初最大涨幅触及883%

2024-10-24新股,首日,上市 -

N天脉收盘涨455.68% 首日成交22.53亿元

N天脉(301626)今日上市,开盘上涨800.00%,截至收盘涨幅回落至455.68%,全天成交量1752.92万股,成交额22.53亿元,换手率79.71%

2024-10-24455.68,收盘,换手率 -

宁德时代推出骁遥增混电池

10月24日,宁德时代宣布推出骁遥增混电池,纯电续航400km以上,支持4C快充技术

2024-10-24中创新航,宁德时代,专利 -

浙江医药:第三季度净利润同比增长1737.57%

每经AI快讯,10月24日,浙江医药发布2024年第三季度报告,公司前三季度实现营业收入71.13亿元,同比增长21.04%;归属于上市公司股东的净利润8.5亿元,同比增长181.96%;基本每股收益0.88元

2024-10-24同比,净利润,三季度 -

小鹏P7+全系标配AI智驾 2026年实现L4级别部分场景下“无人驾驶”

小鹏汽车智驾负责人李力耘今日表示,小鹏未来自动驾驶竞争在云端,小鹏云端大模型上线后参数量可达车端80倍,且拥有时间+空间理解能力,2025年云端算力达到10EFlops以上。小鹏P7+不再区分Max和Pro,全系标配 AI智驾

2024-10-24智驾,小鹏汽车,无人驾驶 -

中泰证券给予歌尔股份买入评级,盈利修复逻辑持续兑现,Q3业绩亮眼

中泰证券10月23日发布研报称,给予歌尔股份(002241.SZ,最新价:23.6元)买入评级

2024-10-24歌尔股份,中泰证券,买入评级 -

两新股今日登陆创业板 最高涨幅分别达883.35%、800%

中宏网股票10月24日电 10月24日,六九一二(301592.SZ)、苏州天脉(301626.SZ)创业板首发上市,盘中双双大幅拉升

2024-10-24六九一二,军事,苏州天脉 -

纯电续航达到400公里,宁德时代发布骁遥增混电池

10月24日,宁德时代举行超级增混电池品牌暨新品发布会,发布骁遥超级增混电池品牌。宁德时代称其为全球首款纯电续航达到400公里,兼具4C超充功能的增混电池

2024-10-24电池,欣旺达,动力电池 -

共同药业(300966.SZ):2024年三季报净利润为

2024年10月24日,共同药业(300966.SZ)发布2024年三季报。 公司营业总收入为3.65亿元,较去年同报告期营业总收入减少1964.84万元,同比较去年同期下降5.10%

2024-10-24去年,上涨,公司 -

宁德时代推出骁遥增混电池 纯电续航400km以上

e公司讯,宁德时代在10月24日宣布,推出骁遥增混电池,纯电续航400km以上,可实现4C超充

2024-10-24电池,欣旺达,动力电池 -

雷科防务(002413.SZ):2024年三季报净利润为

2024年10月24日,雷科防务(002413.SZ)发布2024年三季报。 公司营业总收入为6.97亿元,较去年同报告期营业总收入减少1.29亿元,同比较去年同期下降15.66%

2024-10-24去年,上涨,公司 -

中环海陆(301040.SZ):2024年三季报净利润为

2024年10月24日,中环海陆(301040.SZ)发布2024年三季报。 公司营业总收入为4.40亿元,较去年同报告期营业总收入减少4495.59万元,同比较去年同期下降9.26%

2024-10-24去年,上涨,公司 -

光大银行北京分行股票回购增持贷款 首单合作企业发布公告

10月23日,上市公司北京利尔高温材料股份有限公司发布公告,与光大银行北京分行达成股票回购增持贷款合作,标志着光大银行首批股票回购增持贷款业务落地

2024-10-24光大银行,北京利尔,公司 -

深度 | 龙源电力收购8家新能源公司股权!国能集团资产注入承诺期延长3年

10月22日,龙源电力(001289/00916)宣布将以16.9亿元的现金对价收购国家能源集团全资子公司国能资产管理公司、国能甘肃电力和国能广西电力所持有的山东、江西、甘肃、广西区域共计8家新能源公司股权

2024-10-24龙源电力,国家能源集团,风电 -

海兴电力在青岛成立电力科技新公司

证券时报e公司讯,企查查APP显示,近日,青岛和兴电力科技有限公司成立,法定代表人为周良璋,注册资本500万元,经营范围包含:太阳能发电技术服务、光伏设备及元器件销售、电池销售、节能管理服务等。企查查股权穿透显示,该公司由海兴电力全资持股

2024-10-24海兴电力,电力,公司