滴滴:国内已 “躺平”,海外不够快

文 | 海豚投研

1 月 29 日周五晚,$ 滴滴出行 .US 公布了 24 年 3 季度财报,以下是核心要点:

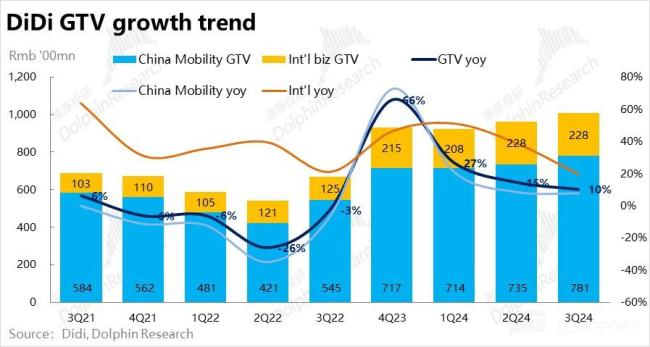

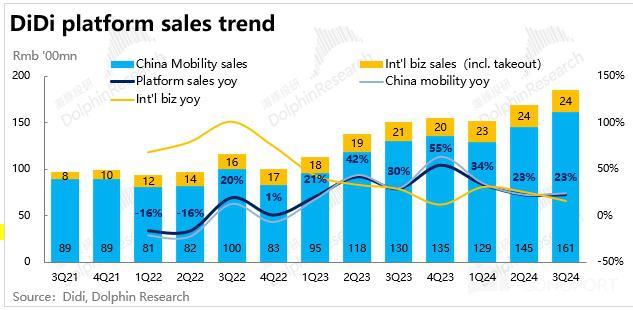

1、运营数据上,3 季度滴滴国内出行 GTV 同比增长 7.8%,较上季大体持平略缓,走出过去两年的波动期后,国内业务增速基本回归到了约 10% 左右,稍高于行业或者说 GDP 增速的完全熟透期。环比角度,本季国内 GTV 增长了 6.3%,对比 23 年和 19 年同期相对偏弱,但和零售、酒旅等其他行业体现出的趋势大体一致。

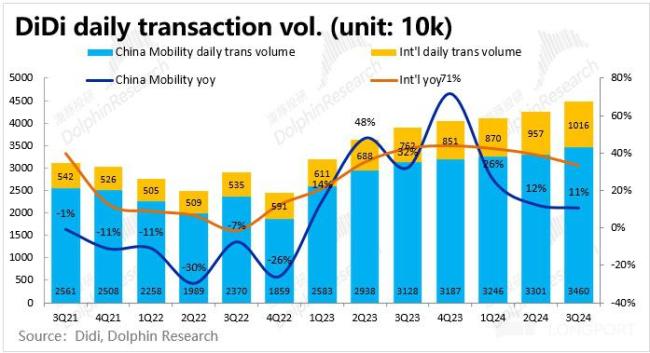

拆分价量来看,国内业务的平均客单价同比仍在下滑趋势当中,本季走低 2.5%,不过当前环境下,延续价格通缩的现象也不意外。订单量角度,滴滴自身披露的国内出行订单量同比增长 11%,同样是平稳略降,与上季差异不大。

一个值得关注的信号是,据交通部的口径,滴滴的国内网约车单量(不包含花小猪、顺风车以及聚合业务)环比增长了 3%,近几个季度首次跑赢网约车行业整体的增长(2.9%)。同样指向滴滴在国内的业务和市占率的企稳。

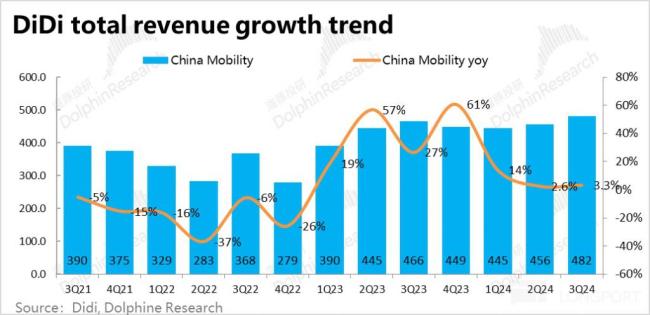

2、营收角度,滴滴国内出行本季收入 482 亿元,同比增长 3.3%,较上季的 2.6% 有一些改善,但显然仍是明显跑输对应 GTV 约 8% 的增速。大体仍可认为在目前弱需求的环境下,对消费者端补贴的需求依旧存在、且比较高。

滴滴国内的平台销售额本季则是同比增长 24%,和上季一样继续明显跑赢 GTV 和营收的增速。除了业务和收入结构变化的影响外,大体上也仍可推断司机分成的增长是相对更慢的。

不过,无论从电商们还是美团的业绩看,平台方在当前相对 " 弱需求 & 强供给 " 的环境下,

普遍有相对提高变现的动作或倾向,以对冲并调节来自大环境的压力。

3、海外业务继续保持着比较强劲的增长,本季 GTV 同比 20%(前两季为 51% 和 39%)看似乎有明显的趋缓。不过驱动因素上,海外业务的订单量增速仍有 33%,较前两季的 44% 和 39%,并没有明显的走低。名义增长的放缓是受客单价本季同比下滑近 10% 的拖累,且主要是受汇兑因素的影响。剔除汇率影响后,国际业务的 GTV 可比汇率下增速实际达 33%。

且相比更容易上下波动的价格因素,量的增长更内生、也更有延续性,对这个生意最终能不能跑成有更大的指导意义。

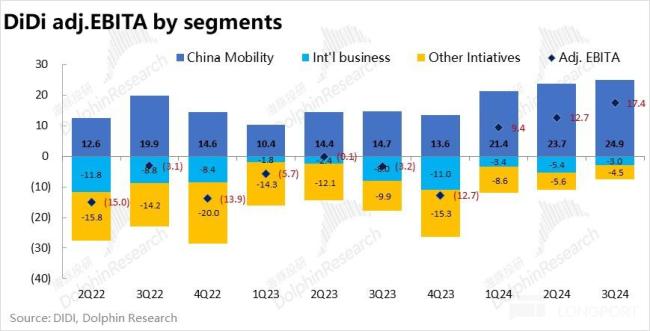

4、分部利润指标上,滴滴国内板块调整后 EBITA 利润本季为 24.9 亿,相比上季度略有增长,EBITA 利润占 GTV 的比重和上季度一致,持平在 3.2%。和增长端指标体现的趋势一致—同样指向滴滴的国内业务已大体处在中短期内的稳定状态。

而海外业务和其他创新业务的继续明显减亏,可谓一个亮点。首先,海外业务本季 adj.EBITA 亏损为 3 亿,亏损率(相对 GTV)再创历史新低的 1.3%。并没有像公司先前表示的会因海外投入的加大,导致亏损率的扩大。其他创新业务,本季的亏损也收窄到了 4.5 亿,同样是近几年来的新低。

滴滴整体本季的 adj.EBITA 达 17.4 亿,环比增长 37%,虽然占大头的国内板块利润率已走平,靠其他板块的减亏仍是挤出不少的利润。

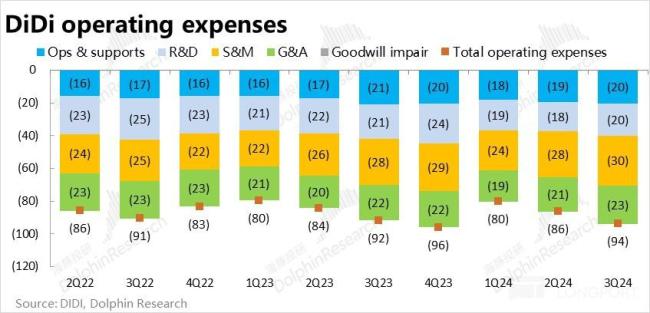

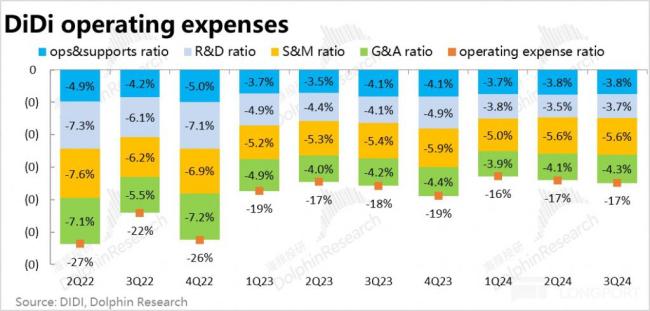

5、从成本和费用角度看增量利润的来源。费用对本季利润率的改善基本没有贡献,四项经营费用占收入的比重相比上季大体持平。研发和管理费用率由于股权激励,相比上季度更是小幅走高了 0.2pct。

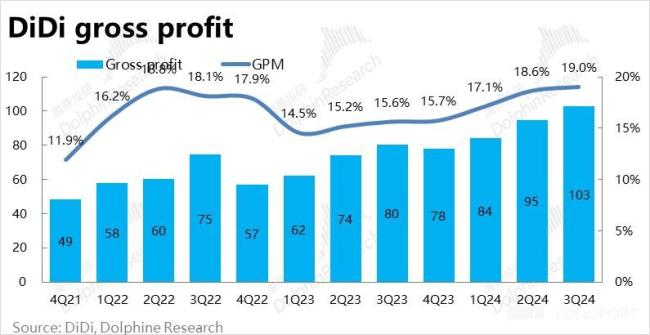

因此,利润率的改善基本是来自于毛利端,毛利率由 18.6% 小幅提升到了 19%。虽然提升的幅度相比上季度缩窄,但这符合国内业务利润率大体持平,增量的毛利率主要是由比重小的海外和创新业务贡献的情况。

虽然我们缺乏数据来归因毛利率改善的具体来源。但可以明确的是,额外的利润并非是靠控制费用支出挤出来的,而是靠业务变现能力的提升、或是收入结构的优化带来的。

海豚投研观点:

整体来看,滴滴三季度的业绩相比上季的变化并不大,国内大体延续了上季的趋势,海外业务则保持不错增长的同时,亏损缩窄算是一个亮点,具体上看:

国内业务,在市场地位基本确定,行业整体增长也不会有明显波澜的环境下,滴滴在保持等同或略好于行业约 10%+ 增长的情况下,作为一个商业模式天然壁垒较高行业内的绝对龙头(市占率约 7 成左右),以及在平台、乘客、司机,三者间议价能力最强者。有相当的操作空间来改变抽成水平、调节自身的盈利。这一点近期在不同行业内可谓被普遍的验证了。

海外业务则在国内市场已大体平稳,稳定产生利润的情况下,公司管理层有更多的精力和资源,来精细化运营效率缩减亏损,并尝试在国内业务近乎熟透后带来更广阔的市场空间。

展望后续,海豚投研认为国内仍会是大体平稳的状态,公司基于大环境的变化,在更侧重利润还是更侧重增长 & 市占率之间,做小幅的摇摆或调整。而海外业务则会趁此时间窗口,在不明显拖累集团整体利润的情况下,尽量尝试真正意义上做成国际化(即接近国内的业务体量)。

从估值角度来说,目前滴滴的股价基本达到 $5 时就会出现明显的瓶颈,较难向上突破。我们认为,这还是因为海外业务毕竟没能实现稳定盈利,估值的主要决定因素还是国内业务的情况下,目前 " 稳中向好 " 的国内表现不足以支撑真正意义的向上突破。

中长期视角,就关注能否靠汽车的电动化或智能化,在 UE 上交付比更多的额外利润空间。或者说,如 Uber 一般真正意义上打开国际市场或者实现业务的多元化。而就这两个季度来看,目前还没有看到真正梅开二度的信号。

以下为业绩关键图表和点评:

一、滴滴国内增长平稳,海外增长依旧不俗

底层运营数据上,2024 三季度滴滴国内出行实现 GTV 781 亿,同比增长 7.8%,较上季大体持平、略有放缓,走出过去两年先抑后扬的波动期后,国内业务增速在向中长期的中枢靠拢,即稍高于 GDP 增速,大约 10% 左右的增速。环比角度,本季国内 GTV 增长了 6.3%,对比 23 年和 19 年同期的 7.2% 和 8.1%,今年 3 季度的季节性增长相对偏弱,这和零售、酒旅等体现出的宏观环境变化是一致的。

拆分价量来看,订单量角度,

滴滴自身披露的国内出行订单量(

包括网约车及顺风车、代驾等业务)

同比增长 11%,

在基数的高波动期过去后,平稳略降的趋势

。环比增速角度,本季为 6%,和 GTV 趋势类似,相比往年同期本次暑期间季节性增长相对较弱。

据交通部的口径,网约车行业本季整体单量是环比增长了 2.9%(注意交通部和滴滴自身披露的单量口径并不一致)。交通部口径下的滴滴国内网约车单量(不包含花小猪、顺风车以及聚合业务),则是环比增长了 3%。

按交通部的口径,可以看到滴滴自营网约车的单量增速是 4 个季度以来首次不再跑输行业增速,国内市占基本企稳。

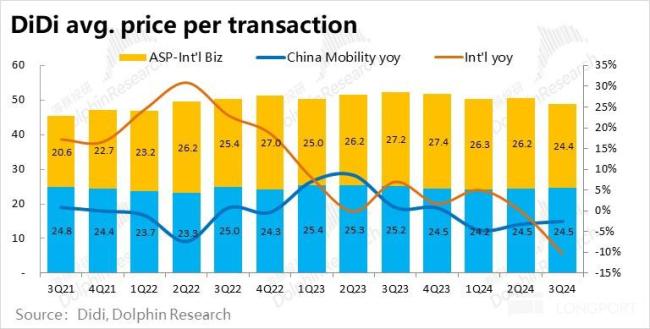

价格角度,滴滴本季

国内业务的平均客单价同比仍在下滑趋势当中,本季走低 2.5%,

目前环境下,延续价格通缩的现象也不意外

产品结构上

滴滴特惠、拼车、花小猪等比重的上升,也会从结构角度使得整体平均客单价出现下滑。

海外业务仍保持着相对强劲的增长,本季 GTV 同比 20%

(前两季为 51% 和 39%)看起来似乎有不小的趋缓。不过

驱动因素上,海外业务的订单量增速仍有 33%

,较前两季的 44% 和 39%,趋缓幅度并不算很大。主要是

受客单价本季同比下滑近 10% 的拖累

主要是汇兑因素的影响

。剔除汇率影响后,

国际业务的 GTV 可比汇率下增速实际达 33%。

而价格下跌虽然会直接影响到即期的业绩上,但中长期视角,业务量能否保持不俗的增长是对这个生意最终能不能跑成有更大的指导意义。

二、" 重需求 " 而 " 轻供给 " 已属各行各业普遍现象

营收角度,滴滴国内出行板块本季收入 482 亿元,同比增长 3.3%,较上季的 2.6% 有一些改善,但显然仍是明显跑输对应 GTV 约 8% 的增速。海豚投研认为,一方面有代驾、顺风车等按净收入确认营收的业务比重变化的影响,另一方面基于滴滴国内自营业务的 " 营收 = GTV – 消费者激励 – 税费等 " 的收入确认口径,大体可以认为滴滴在目前弱需求的环境下,为了吸引、留存、激励用户下单,对消费者端补贴的需求是一直存在且较高的。

从另一个视角,

滴滴国内的平台销售额本季则是同比增长 24%,

和上季一样

继续明显跑赢 GTV 和营收的增速。

按照 " 平台销售额 = GTV – 司机分成 / 激励 - 税费等 " 的计算方式,除了有聚合、代驾等不同业务收入结构变化的影响外,

大体上仍可推断司机分成的增长是明显相对更低的。

按照公司披露的平台销售额 /GTV 的计算出的国内业务平台整体变现率,本季达到了 20.6%,较前两季度的 18.1% 和 19.7% 在继续走高。从近期电商龙头以及美团的业绩来看,平台方普遍有提高变现率的操作或倾向,一定程度上对冲在大环境的压力,并调节、改善公司的业绩表现,算是近期不少行业内常见的现象。

海外业务,营收同比增速为 44%

较上季度增速不降反升,继续跑赢 GTV 增长

。但是海外业务的

平台收入(platform sales)增速则仅为 16%,相比上季有明显的放缓

。结合公司的解释,平台收入和营收间从绝对增速,到变化趋势上的明显的差异的原因。除了对海外业务影响幅度达 10pct 的汇兑因素显著的影响,海外业务的收入口径里包含金融相关收入,而 Platform sales 则仅包含外卖和打车这些涉及线下履约的业务。额外的金融性收入,也是营收增速明显高于 Platform sales 增速的原因之一。

三、仅靠海外和新业务减亏,仍能挤出不少利润

利润指标上,滴滴国内板块调整后 EBITA 利润本季为 24.9 亿,相比上季度小幅增长,EBITA 利润占 GTV 的比重和上季度一致,持平在 3.2%。符合前文 GTV、Platform sales 等关键指标增速近乎环比持平体现出的趋势 -- 即滴滴的国内业务已大体达到了中短期内的稳定状态。

相比已 " 四平八稳 " 的国内业务,

海外业务和其他创新业务的继续明显减亏,则可算的上一个亮点。

,海外业务本季 adj.EBITA 亏损为 3 亿

亏损率(相对 GTV)再创历史新低的 1.3%

。并没有像公司先前表示的会因海外投入的加大,导致亏损率的扩大。

其他创新业务,本季的亏损继续收窄到了 4.5 亿,同样是近几年来的新低

因此滴滴整体本季的 adj.EBITA 达 17.4 亿,环比增长 37%,虽然占比最大的国内板块利润环比仅仅略增,靠其他板块的减亏仍是能挤出不少的利润。

四、费用支出略微走阔,额外利润都靠 " 赚 " 而非 " 省 " 来的

那么从成本和费用角度是公司利润改善的源头是什么?首先,滴滴本季度的毛利率继续小幅提升,由 18.6% 到 19%。提升的幅度小幅的缩窄,也符合比重最大的国内业务利润率已走平,增量的毛利率主要是由比重小的海外和创新业务贡献的情况。

费用上对本季利润率的改善则没有明显贡献,

四项经营费用占收入的比重相比上季大体持平,而研发和管理费用率相比上季度则有 0.2pct 的小幅走高。主要是股权激励支出有一定的增加。

可见滴滴本季利润率的改善基本是来自于毛利端,虽然我们缺乏数据归因毛利率的改善的具体来源。但可以知道的是,额外的利润并非是靠控制费用支出挤出来的,而是靠业务变现能力的提升、或是收入结构的优化带来的。

热点推送

-

收购国都证券迎突破性进展,浙商证券涨2.7%

12月4日,浙商证券高开高走,截至发稿,该股涨2.7%,报13.3元

2024-12-04国都证券,浙商证券,国都证券股份有限公司 -

桂发祥走出9连板 上演“地天板”行情

12月4日早盘,桂发祥拉升走出9连板。该股早盘一度跌停,上演“地天板”行情

2024-12-04桂发祥,涨停,上演 -

桂发祥上演“地天板”

北京商报讯(记者冉黎黎)12月4日,桂发祥(002820)上演“地天板”行情

2024-12-04桂发祥,涨停,上演 -

新东方涨超5%,获纳入恒指成份股

12月4日上午,新东方-S涨5.26%。消息方面,11月22日,恒生指数有限公司发布了截至2024年9月30日恒生指数系列季度检讨结果,新东方正式获纳入为恒生指数成分股,变动将于12月9日起生效

2024-12-04新东方-S,新东方,恒生指数 -

桂发祥连收9个涨停板

证券时报网讯,桂发祥盘中涨停,已连收9个涨停板,截至9:52,该股报21.14元,换手率31.54%,成交量6312.24万股,成交金额11.99亿元,涨停板封单金额为3.56亿元

2024-12-04桂发祥,涨停,上演 -

源飞宠物连收3个涨停板

源飞宠物盘中涨停,已连收3个涨停板,截至9:59,该股报19.09元,换手率21.71%,成交量1704.85万股,成交金额3.12亿元,涨停板封单金额为7990.62万元。连续涨停期间,该股累计上涨33.12%,累计换手率为36.83%

2024-12-0420,24.,源飞宠物 -

“魔幻”周三!亚欧美三大洲都有重磅看点……

对于全球市场的投资者而言,本周三(12月4日)注定将是一个极为关键的交易日: 一方面,在韩国总统尹锡悦昨夜宣布“紧急戒严”,引发韩国政坛动荡后,亚洲时段的投资者将密切聚焦于韩国市场的一举一动; 另一方面,欧洲政坛眼下也随时可能引爆巨雷

2024-12-04韩国,法国,美联储 -

启迪环境面临1.66亿元偿债压力

财中社12月4日电启迪环境(000826)发布关于收到控股股东《还款通知》的公告。公司于2024年12月3日收到控股股东启迪科技服务有限公司发出的通知,要求公司于2024年12月6日前归还借款本金1.66亿元及利息6388万元

2024-12-04公司,启迪环境,借款 -

弘业期货因合规不足收到行政监管措施决定书

财中社12月4日电根据江苏证监局在2024年12月4日发布的公告,弘业期货(001236)因合规管理和风险管理存在不足,受到责令增加合规检查次数的行政监管措施

2024-12-04弘业期货,监管,措施 -

大智慧连收4个涨停板

大智慧盘中涨停,已连收4个涨停板,截至10:36,该股报12.38元,换手率14.61%,成交量2.93亿股,成交金额32.96亿元,涨停板封单金额为7.97亿元。连续涨停期间,该股累计上涨46.51%,累计换手率为47.19%

2024-12-0420,24.,大智慧 -

美克家居披露回购公司股份的进展:花费267.48万元,累计回购股份179万股

12月3日,美克家居(600337.SH)发布公告披露回购公司股份的进展,截至11月30日,公司已累计回购股份179万股,已回购股份占公司总股本的0.12%,购买的最高价为1.57元/股,最低价为1.47元/股

2024-12-04回购,公司,回购股份 -

三诺生物全资子公司签署重要经销协议,拓展欧洲市场

三诺生物(300298)发布关于全资子公司签订日常经营重要合同的公告

2024-12-04三诺生物,公司,DIAGNOSTICS -

英伟达不再是“AI独宠”?苹果为亚马逊背书:考虑用其芯片来训练模型

据报道,苹果目前正借助亚马逊云计算部门AWS的定制人工智能(AI)芯片来强化其搜索等服务,并将评估该公司最新的AI芯片是否可以用于预训练“苹果智能”(Apple intelligence)等模型

2024-12-04亚马逊,芯片,人工智能 -

新能泰山申请7000万元保理融资 关联交易获批

财中社12月4日电新能泰山(000720)发布关于公司及子公司向华能云成保理公司申请办理保理融资的关联交易公告。公司及其子公司拟向华能云成保理公司申请有追索权的保理融资,融资金额为7000万元,拟以账面值不高于8700万元的应收款项办理

2024-12-04公司,新能泰山,保理 -

ETF追踪:昨日ETF净申购10亿元 资金加仓中证A500ETF

昨日(12月3日),东方财富Choice数据显示,场内股票型ETF净申购32.42亿份;其中,沪市股票型ETF净申购17.35亿份,深市股票型ETF净申购15.07亿份。以最新净值计,昨日市场净申购9.97亿元

2024-12-04ETF,收跌,基金 -

永辉超市录得4天3板

证券时报网讯,永辉超市再度涨停,4个交易日内录得3个涨停,累计涨幅为42.36%,累计换手率为29.53%。截至9:56,该股今日成交量6.55亿股,成交金额38.70亿元,换手率7.21%。最新A股总市值达591.69亿元

2024-12-04永辉超市,换手率,涨停 -

一张图看懂!何时专注美股、何时布局全球:全看“它”

对于华尔街交易员而言,何时应集中力量布局美股?何时应分散资金投入海外市场?答案可能就在一个人们无比熟悉的图表之上:10年期美债收益率

2024-12-04美债收益率,美股,表现 -

今日飞天茅台原箱批发参考价上涨30元 报2270元

南方财经12月4日电,据“今日酒价”披露的最新批发参考价显示,12月4日,24年飞天茅台原箱报2270元/瓶,较前一日上涨30元;24年飞天茅台散瓶报2190元/瓶,较前一日上涨15元

2024-12-04飞天茅台,上涨,2270 -

大东方盘中触及跌停

北京商报讯(记者丁宁)12月4日,大牛股大东方(600327)炒作熄火,盘中一度触及跌停。 交易行情显示,大东方12月4日低开6.07%,开盘价为8.35元/股。截至北京商报记者发稿,大东方报8.07元/股,跌幅为9.22%

2024-12-04大东方,北京,跌停 -

一鸣食品连收7个涨停板

证券时报网讯,一鸣食品盘中涨停,已连收7个涨停板,截至9:48,该股报19.70元,换手率4.75%,成交量1906.08万股,成交金额3.66亿元,涨停板封单金额为9776.32万元

2024-12-04一鸣食品,涨停板,涨停 -

ST浩丰新设科技公司 含AI软件开发业务

证券时报e公司讯,企查查APP显示,近日,浩丰创源(山西)科技有限公司成立,法定代表人为赵小平,注册资本100万元,经营范围包含:软件开发;人工智能应用软件开发;网络设备销售;电子产品销售等。企查查股权穿透显示,该公司由ST浩丰全资持股

2024-12-04ST浩丰,公司,人工智能 -

格力地产回应上交所重大资产置换暨关联交易报告书问询函

格力地产(600185)发布关于上海证券交易所《关于对公司重大资产置换暨关联交易报告书的问询函》的回复公告。公司在公告中详细回应了上交所提出的多个问题,并对《重大资产置换暨关联交易报告书(草案)》进行了补充和修订

2024-12-04公司,万科A,集团 -

鑫汇科股价创新高,融资客抢先加仓

证券时报网讯,鑫汇科股价创出历史新高,截至9:49,该股上涨22.82%,股价报35.90元,成交量375.65万股,成交金额1.25亿元,换手率13.06%,该股最新A股总市值达17.94亿元,该股A股流通市值10.32亿元

2024-12-04鑫汇科,股价,652.56万 -

临近年底,有券商经纪业务再接罚单,多项展业“常见病”

财联社12月4日讯(记者赵昕睿)12月2日,中信证券江苏分公司下辖分支机构及相关从业人员被出具2张罚单,且均被采取出具警示函的行政监管措施。这也是12月券商经纪业务的首例罚单

2024-12-04中信证券,经纪业务,证券公司 -

益方生物涨逾9%

北京商报讯(记者丁宁)12月4日,益方生物(688382)盘中大涨,一度涨逾9%

2024-12-04益方生物,临床试验,北京 -

半导体板块爆发,成都华微20%涨停,纳芯微等大涨

半导体板块4日盘中强势拉升,截至发稿,成都华微20%涨停,纳芯微涨超14%,博通集成、大为股份亦涨停,联芸科技涨超9%,富瀚微、捷捷微电、国芯科技、裕太微等涨超7%

2024-12-04半导体,中国,产业 -

瑞银:上调普拉达目标价至77港元

瑞银的研究报告指出,普拉达的强劲增长主要源于产品创新和品牌吸引力,预计该品牌将成为今年增长最快的上市奢侈品品牌,全年内生销售增幅可达16%

2024-12-04普拉达,瑞银,品牌 -

寒武纪跌幅扩大至5%,成交额超32亿元

12月4日,寒武纪跌幅扩大至5%,早盘一度涨逾3%,成交额超32亿元;科创50指数回吐早盘近2%涨幅

2024-12-04寒武纪,成交额,早盘 -

现场实拍:华为Mate 70系列开售!

12月4日,华为Mate 70系列首销。10时许,中国证券报记者在深圳南山华为全球旗舰店看到,现场已有消费者在排队等待购机取机。 当日,华为终端BG CEO何刚也来到门店担任店长,欢迎消费者前来购机取机

2024-12-04Mate,华为,70 -

AI龙头,大动作!

人工智能龙头企业商汤集团大动作。 12月4日,商汤集团公告称,已经完成一项战略组织架构重组,以更好地应对AI 2.0时代所带来的机遇与挑战。通过重组,集团将聚焦以生成式AI为代表的核心业务

2024-12-04商汤集团,生成式AI,集团