美联储观察:叙事已变

文丨张涛、路思远

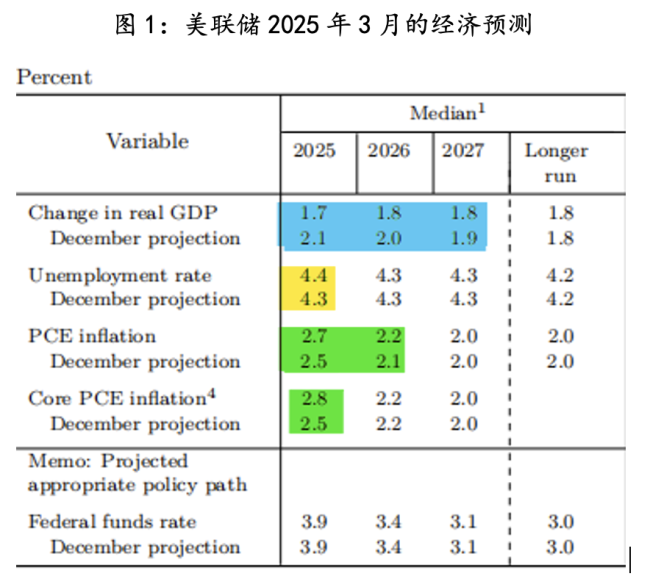

面对不可测的干扰(参见《美联储观察:迎接不可测的干扰》),在刚刚召开的3月份议息会议上,美联储延续了“观望”态度,政策利率保持在去年12月确定的【4.25%,4.50%】的区间水平,降息路径也未做调整,而且还放缓了缩表力度,将每月缩表规模由600亿美元收缩至400亿美元(主要是将每月对美债赎回规模从250亿美元下调至50亿美元)。与此同时,在最新的经济预测(SEP)中,美联储上调了失业率与通胀的预测——2025年底失业率上调0.1%至4.4%,PCE年涨幅上调至2.7%,核心PCE年涨幅上调幅度更大一些,至2.8%;同时,下调经济增速0.4个百分点至1.7%。

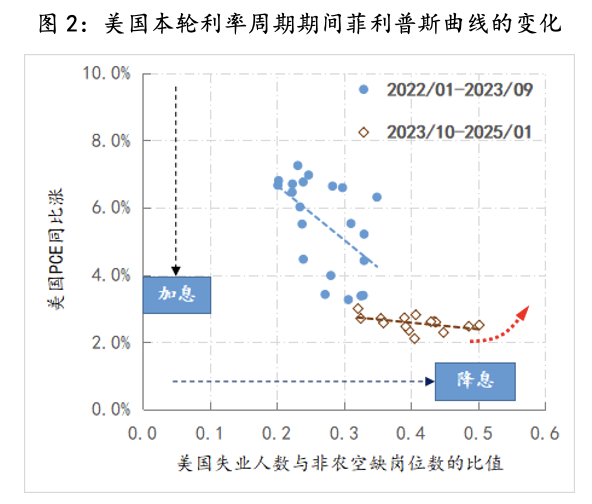

本次利率政策周期中,在2022年至2023年期间的加息过程中,美国通胀得到有效抑制,而就业市场也未遭到破坏;2024年9月至今年年初的降息过程中,美联储通过降息稳定了就业市场和经济,同时也稳住通胀未被明显抬升。但是按照美联储最新的经济预测,美国经济正在朝着不利于其利率政策的方向运行——通胀预期恶化,就业市场变差,虽然美国经济是否进入“滞胀”尚不确定,但美联储利率政策受到的干扰因素已经开始增多。

与经济运行的基本面预期变化同步,围绕美国经济和市场的两个叙事已经改变,并开始被市场定价。

一是疫情后,美国经济的恢复持续快于其他经济体,进而出现了“美国经济例外论”的叙事,但特朗普二度入主白宫后,对美国经济造成了更加复杂的影响,尤其是政策部门和微观经济主体都对未来的变化无所适从,相应经济预期快速恶化。例如,亚特兰大联储自2月28日开始,就持续预测美国经济将在今年1季度出现负增长,目前预测值为-1.8%,而在此之前预测值稳定在3%左右。

热点推送

-

七一二:公司合营企业天津津普利环保科技股份有限公司主要从事环保设备制造、销售

每经AI快讯,有投资者在投资者互动平台提问:请问公司环保事业部发展如何? 七一二(603712.SH)3月21日在投资者互动平台表示,公司合营企业天津津普利环保科技股份有限公司主要从事环保设备制造、销售

2025-03-21七一二,天津,投资者 -

新诺威:控股子公司获得《药物临床试验批准通知书》

新诺威3月21日晚间发布公告称,石药创新制药股份有限公司的控股子公司石药集团巨石生物制药有限公司于近日收到国家药品监督管理局核准签发的关于抗体偶联药物SYS6040的《药物临床试验批准通知书》,将于近期开展临床试验

2025-03-21新诺威,临床试验,控股子公司 -

*ST景峰投资成立医药科技公司

人民财讯3月21日电,企查查APP显示,近日,常德景泽医药科技有限公司成立,法定代表人为刘树林,注册资本为100万元,经营范围包含:技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;健康咨询服务(不含诊疗服务)

2025-03-21*ST景峰,医药,公司 -

美联储观察:叙事已变

文丨张涛、路思远 面对不可测的干扰(参见《美联储观察:迎接不可测的干扰》),在刚刚召开的3月份议息会议上,美联储延续了“观望”态度,政策利率保持在去年12月确定的【4.25%,4.50%】的区间水平,降息路径也未做调整

2025-03-21美联储,降息,利率 -

李荣浩怒斥网易云NFC卡片链接出错!客服称正与供应商核实

3月21日,歌手李荣浩发文怒斥网易云音乐技术失误,导致《黑马》专辑的NFC卡片跳转链接出错。对此,网易云音乐客服回应南都记者称,“目前我们正在与供应商核实中,很抱歉给用户带来不好的体验

2025-03-21NFC,网易云音乐,李荣浩 -

吉林敖东:控股子公司获得聚乙烯醇滴眼液药品注册证书

吉林敖东3月21日公告,控股子公司延吉药业收到国家药品监督管理局下发的聚乙烯醇滴眼液规格为:1.4%(0.4ml:5.6mg)的《药品注册证书》

2025-03-21聚乙烯醇滴眼液,吉林敖东,控股子公司 -

国芳集团控股股东张国芳质押2200万股

3月21日,国芳集团(601086)发布公告,控股股东、实际控制人张国芳将其持有的2200万股股份办理质押,占其所持股份的7.84%及公司总股本的3.3%; 截至公告披露日,张国芳及其一致行动人累计质押股份为1.2亿股

2025-03-21国芳集团,张国芳,股份 -

迦南科技:公司旗下控股孙公司浙江万兔思睿机器人有限公司主要经营机器人业务,主要客户为制药企业

每经AI快讯,有投资者在投资者互动平台提问:公司旗下控股孙公司浙江万兔思睿机器人有限公司经营的机器人业务目前实际应用于什么场景,有哪些用户? 迦南科技(300412.SZ)3月21日在投资者互动平台表示

2025-03-21机器人,浙江,迦南科技 -

新诺威:SYS6040抗体偶联药物获得药物临床试验批准通知书

新诺威3月21日公告,控股子公司巨石生物的SYS6040抗体偶联药物获得国家药品监督管理局核准签发的《药物临床试验批准通知书》,将于近期开展临床试验

2025-03-21新诺威,临床试验,偶联药物 -

中国国贸:2024年净利润12.62亿元 同比增长0.25%

南方财经3月21日电,中国国贸发布业绩快报,公司2024年实现营业总收入39.12亿元,同比下降1.05%;净利润12.62亿元,同比增长0.25%;基本每股收益1.25元

2025-03-21中国国贸,同比,12.62 -

海洋经济板块今日逆市上涨,14位基金经理发生任职变动

3月21日A股三大指数集体下跌,截至收盘,沪指跌1.29%,报3364.83点,深成指跌1.76%,报10687.55点,创业板指跌2.17%,报2152.28点

2025-03-21 -

沪指失守3400点!这只新股首日一度大涨400%!李嘉诚旗下长和股价大跌

3月21日,市场全天低开低走,创业板指领跌,沪指失守3400点。截至收盘,沪指跌1.29%,深成指跌1.76%,创业板指跌2.17%

2025-03-21长和,港口,港元 -

李嘉诚旗下多家公司股价大跌,长和去年全球53个港口贡献近453亿港元收入

今日李嘉诚旗下多家公司股价下跌。长和跌3.9%,长实集团跌6.84%,和黄医药跌7.75%。近期,宣布拟出售巴拿马等全球43个港口后,李嘉诚以及长和系一众上市公司处于风口浪尖上

2025-03-21 -

以铜为基锻新材!江西2025年第一股来了

3月20日,来自“世界铜都”江西鹰潭的铜基新材料龙头江南新材登陆上海证券交易所主板,这也是江西省2025年第一家上市企业。截至当日收盘,该股上涨606.83%,创今年以来新股首日最大涨幅

2025-03-21江南新材,新材料,徐一特 -

宁德时代在德阳成立新能源科技公司 注册资本500万

南方财经3月21日电,天眼查App显示,近日,时代骐骥新能源科技(德阳)有限公司成立,法定代表人为李先辉,注册资本500万人民币,经营范围包括新兴能源技术研发、新能源汽车换电设施销售、新能源汽车整车销售、新能源汽车电附件销售等

2025-03-21宁德时代,骐骥,新能源汽车 -

华信新材:今年以来,公司全资子公司江苏华信高新材料有限公司先后定制引进4条功能性膜材料全自动生产线

每经AI快讯,有投资者在投资者互动平台提问:董秘您好之前你也回复到公司目前有充足的能力保障“二十年身份证到期更换高峰期”的材料供应,为何又要投资引进两条新的生产线? 华信新材(300717.SZ)3月21日在投资者互动平台表示,今年以来

2025-03-21华信新材,新材料,生产 -

广大特材已回购894万股 金额1.69亿元

3月21日,广大特材(688186)发布公告,截至2025年3月19日,公司已回购894万股,占总股本的4.1755%,回购金额为1.69亿元,回购价格区间为16.48元/股至22.58元/股

2025-03-21广大特材,回购,894万 -

同益中:公司募投项目已于2024年结项投产

每经AI快讯,有投资者在投资者互动平台提问:请问公司超高分子聚乙烯纤维(UHMWPEFIBER)已经投产和在建产能各是多少? 同益中(688722.SH)3月21日在投资者互动平台表示,公司募投项目已于2024年结项投产

2025-03-21同益中,超高分子聚乙烯纤维,投资者 -

博苑股份:拟吸收合并全资子公司潍坊荣源

南方财经3月21日电,博苑股份公告称,公司于2025年3月21日召开董事会和监事会,审议通过吸收合并全资子公司潍坊荣源的议案。此次吸收合并旨在优化公司管理架构,整合资源,提高运营效率

2025-03-21吸收合并,博苑股份,全资子公司 -

九洲药业拟回购股份 金额不低于1亿元且不超过2亿元

3月21日,九洲药业(603456)发布公告,计划通过上海证券交易所的交易系统以集中竞价交易方式回购股份,回购金额不低于1亿元且不超过2亿元,回购价格上限为20元/股,预计回购股份数量为500万股至1000万股

2025-03-21九洲药业,回购股份,上海证券交易所 -

新诺威:控股子公司SYS6040抗体偶联药物临床试验获批

人民财讯3月21日电,新诺威(300765)3月21日晚间公告,公司控股子公司巨石生物近日收到国家药监局核准签发的关于抗体偶联药物SYS6040的药物临床试验批准通知书,将于近期开展临床试验

2025-03-21新诺威,临床试验,偶联药物 -

华海药业:公司已在创新药早期研发阶段中应用AI技术

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是否已经部署了DeepSeek?如果已经部署了,请问主要应用于哪些具体的业务? 华海药业(600521.SH)3月21日在投资者互动平台表示,目前

2025-03-21华海药业,创新药,投资者 -

道恩股份:公司PC及其合金复合材料有广阔且成熟的应用

每经AI快讯,有投资者在投资者互动平台提问:年报显示公司已经开始批量生产阶段的PC及其合金复合材料,有否送样给机器人公司使用,或者已经有整机厂开始小批量使用

2025-03-21复合材料,公司,道恩股份 -

鲍斯股份:公司出售子公司获得的现金,将用于持续加大压缩机、真空泵、液压泵等产品的研发、生产投入

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司转让收入有什么规划用途? 鲍斯股份(300441.SZ)3月21日在投资者互动平台表示,公司出售子公司获得的现金,将用于持续加大压缩机、真空泵、液压泵等产品的研发、生产投入

2025-03-21公司,投资者,同花顺 -

预计今年业务规模增两成 安能物流将争取更多隐性客户

财联社3月21日讯(记者胡皓琼)得益于安能物流“3300”产品升级增强核心竞争力,安能物流(09956.HK)2024年货量增长,经调整净利润同比增长超六成

2025-03-21安能物流,公司,玩家 -

三祥新材:与福州大学及寿宁县人民政府签署框架合作协议

三祥新材3月21日公告,公司与福州大学及寿宁县人民政府签署了《校地企框架合作协议》。本协议为框架性协议,旨在充分发挥校地企合作协同效应,推动科技创新与产业创新深度融合发展

2025-03-21三祥新材,福州大学,协议 -

三祥新材:与福州大学、寿宁县人民政府签署《校地企框架合作协议》

南方财经3月21日电,三祥新材公告称,公司与福州大学、寿宁县人民政府于2025年3月20日签署了《校地企框架合作协议》,旨在通过校地企合作,推动科技创新与产业创新深度融合

2025-03-21三祥新材,福州大学,协议 -

新凤鸣:超短期融资券、中期票据注册批复到期失效

每经AI快讯,新凤鸣(603225)3月21日晚间公告,公司于2023年3月29日收到交易商协会出具的《接受注册通知书》,交易商协会同意接受公司超短期融资券(注册金额10亿元)、中期票据(注册金额20亿元)注册

2025-03-21注册,公司,超短期融资券 -

中信特钢:聚焦智能制造和绿色低碳领域 重点布局国际市场

3月21日,中信特钢(000708)发布公告,公司于2025年3月20日举行了2024年度网上业绩说明会,主要面向全体投资者。会上,公司管理层介绍了2024年的经营情况、发展战略及未来规划,并针对市场关心的问题进行了问答

2025-03-21公司,投资者,同花顺 -

北京人力完成转让子公司黄寺公司100%股权

3月21日,北京人力(600861)发布公告,关于转让子公司股权暨关联交易的进展情况。公司决定以不低于4.41亿元的价格向北京京国管置业投资有限公司转让其全资子公司北京城乡黄寺商厦有限公司的100%股权

2025-03-21北京人力,公司,股权