23家A股上市银行息差透视:压力犹存,预计今年降幅收窄,管理层谈管控措施(2)

“影响银行净息差的因素有三个方面。”杨海平对记者表示,“一是货币政策导向;二是市场竞争态势;三是商业银行存、贷两端的议价能力,这取决于银行服务质量、战略定位和市场份额等。其中,货币政策导向是宏观方面主要的影响因素。”

商业银行的收入可分为两部分,其中核心的收入来源是净利息收入。此外则是非利息净收入,包括手续费及佣金净收入以及其他非息收入如投资收益等。

净息差是银行利息收入与利息支出之差除以平均生息资产,反映银行“吸收存款、发放贷款”核心业务的盈利能力。记者注意到,去年来由于市场波动,国内银行的非利息收入占比反而有逐季下降趋势:国家金融监督管理总局数据显示,2024年商业银行一季度到四季度的非利息收入占比分别为25.63%、24.31%、22.95%和22.42%。

可以看出,传统银行收入中利息净收入占比通常超过60%。息差收窄0.1个百分点,大型银行全年利润甚至可能减少数十亿至上百亿元。

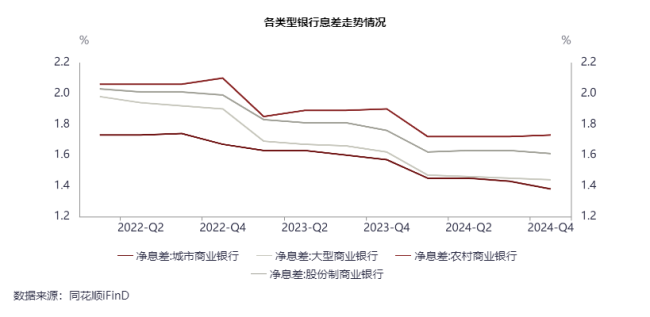

对于各类型银行息差下行的情况,根据国家金融监督管理总局数据,去年股份制银行净息差降幅最小,前四季度分别为1.62%、1.63%、1.63%和1.61%;城商行降幅最大,分别为1.45%、1.45%、1.43%和1.38%;国有大型商业银行较为稳定,分别为1.47%、1.46%、1.45%和1.44%;农商行逆势有一定上升,分别为1.72%、1.72%、1.72%和1.73%。

从具体上市银行来看,A股上市银行目前共有三家城商行披露了年报,分别为郑州银行、青岛银行和重庆银行。

其中,郑州银行净息差为1.72%;青岛银行为1.73%;重庆银行为1.35%。三家银行中,青岛银行盈利表现最强,2024年归母净利润42.64亿元,同比增长20.16%,主要是其他非息收入大幅增加。

热点推送

-

同和药业:关于取得发明专利证书的公告

证券日报网讯 4月2日晚间,同和药业公告称,公司于近日收到国家知识产权局颁发的发明专利证书,发明名称为一种三嗪酮类化合物及其制备方法和应用

2025-04-03同和药业,发明专利,公告 -

威尔高:截至2025年3月31日公司股东人数为15049人

证券日报网讯威尔高4月2日在互动平台回答投资者提问时表示,截至2025年3月31日,公司股东人数为15049人

2025-04-03威尔高,15049,2025 -

新华保险举牌港股北京控股,持股比例达5%

又见险资举牌

2025-04-03新华保险,北京控股,举牌 -

上海莱士首次回购公司股份829.99万股

北京商报讯(记者丁宁)4月2日晚间,上海莱士(002252)发布公告称,4月2日,公司首次通过回购专用证券账户以集中竞价方式回购公司股份,回购公司股份数量为829.99万股,占公司总股本的0.13%

2025-04-03公司,2024,2025 -

爱玛科技:2024年度净利润约19.88亿元,同比增加5.68%

爱玛科技4月2日晚间发布2024年度业绩快报,营业收入约216.06亿元,同比增加2.71%;归属于上市公司股东的净利润约19.88亿元,同比增加5.68%;基本每股收益2.32元,同比增加5.45%

2025-04-03爱玛科技,同比,净利润 -

广信材料募投项目“11300t

上证报中国证券网讯(记者黎灵希)4月2日晚间,广信材料公告称,公司于近日收到龙南市应急管理局出具的《危险化学品建设项目试生产方案回执》

2025-04-03广信材料,试生产,项目 -

卫信康:4月2日召开董事会会议

卫信康4月2日晚间发布公告称,公司第三届第十三次董事会会议于2025年4月2日在公司会议室召开。审议了《关于董事、监事及高级管理人员薪酬方案的议案》等

2025-04-03卫信康,董事会会议,公司 -

药明康德出售药明合联股票 获超18亿元投资收益

上证报中国证券网讯(记者王墨璞嘉)4月2日晚间,药明康德公告称,公司于4月1日通过大宗交易出售所持药明合联5080万股股票,约占后者总股本的4.23%,成交金额约21.78亿港元

2025-04-03药明合联,药明康德,公司 -

益方生物股东ABA-Bio拟减持不超1.6%公司股份

北京商报讯(记者丁宁)4月2日晚间,益方生物(688382)发布公告称,公司股东ABA-Bio(Hong Kong)Limited(以下简称“ABA-Bio”)拟通过集中竞价和大宗交易的方式减持其所持有的公司股份合计不超过923万股

2025-04-03公司,2024,2025 -

恒瑞医药任命新总裁 推动创新及国际化战略升级

刚刚交出亮眼年报“成绩单”的恒瑞医药(600276.SH)迎来高层人事变动。4月2日,恒瑞医药宣布,任命冯佶为公司总裁、首席运营官,负责公司经营管理。原总裁戴洪斌升任副董事长

2025-04-03恒瑞医药,创新药,公司 -

亨通股份:控股股东拟增持公司股份1.5亿元

上证报中国 网讯 亨通股份 晚间公告,公司控股股东亨通集团有限公司(以下简称“亨通集团”)拟以集中竞价方式增持公司股份,增持金额不低于1.5亿元(含)、不超过3亿元(含),增持股份数量以实际交易情况为准

2025-04-03亨通股份,亨通集团,增持 -

清源股份:4月2日召开董事会会议

清源股份4月2日晚间发布公告称,公司第五届第五次董事会会议于2025年4月2日在公司会议室召开。审议了《关于公司向不特定对象发行可转换公司债券上市的议案》等

2025-04-03清源股份,董事会会议,公司 -

扣非净利连亏五年,欧菲光能否兑现今年盈利目标?

被踢出“果链”多年后,欧菲光(002456.SZ)仍在经历业绩阵痛期。2024年,全球智能手机市场温和复苏之际,公司增收不增利,扣非净利润连续五年亏损

2025-04-03欧菲光,公司,2024 -

浩辰软件:2024年净利润同比增长16.37% 拟10派7元

上证报中国证券网讯(记者周方铂)浩辰软件披露2024年年报,报告期内,公司实现营业收入28,904.35万元,较上年同期增长3.93%;实现归属于上市公司股东的净利润6,299.91万元,较上年同期增长16.37%;基本每股收益0.96元

2025-04-03浩辰软件,净利润,16.37 -

传行长失联,杭州银行回应:虞利明因个人原因辞职

4月2日,杭州银行副董事长、行长虞利明疑似失联的传闻不胫而走。当日晚间,杭州银行发布公告称,虞利明因个人原因辞去公司副董事长、行长等职务,董事长宋剑斌代为履行行长职责

2025-04-03杭州银行,虞利明,副董事长 -

重庆啤酒2024年营业收入146.45亿元

4月2日,重庆啤酒发布2024年年度报告。2024年,重庆啤酒的营业收入146.45亿元,同比下降1.15%;归属于上市公司股东的净利润11.15亿元,同比下降16.61%;基本每股收益2.30元/股

2025-04-03重庆啤酒,2024,营业收入 -

万国黄金成功纳入港股通 开启资本市场新征程

飙涨的金价,造富不少黄金公司,尤其上游黄金采掘企业,多家迎来史上最好业绩。 万国黄金集团(03939.HK)更是双喜临门,不仅利润大增,还于今年2月21日被正式纳入恒生综合指数、3月10日进入港股通名单

2025-04-03万国黄金集团,港股通,金矿 -

上海钢联:2024年归母净利润1.61亿元,同比下降32.87%

上海钢联4月2日公告,2024年实现营业收入813.35亿元,同比下降5.77%;归属于上市公司股东的净利润1.61亿元,上年同期2.4亿元,同比下降32.87%;基本每股收益0.5元/股

2025-04-03上海钢联,净利润,同比 -

驰宏锌锗杨美彦:技术革新+数智赋能 争取多打“资源粮”

上证报中国证券网讯(记者王乔琪)“资源是驰宏锌锗生存发展的最核心要素,2024年公司资源获取有很好的成效,今年也将继续。”4月2日,驰宏锌锗董事长杨美彦在公司2024年年度业绩说明会上表示

2025-04-03驰宏锌锗,公司,铅锌 -

特斯拉美股盘前直线下挫,跌超4%

特斯拉美股盘前直线下挫,跌超4%,公司第一季度交付量不及预期

2025-04-03特斯拉,马斯克,电动汽车 -

邮储银行行长刘建军:应对低利率挑战 加快构建更加均衡、稳健的资产负债表

4月2日,邮储银行行长刘建军在2024年度业绩发布会上表示,2025年,邮储银行将积极应对低利率挑战,通过提升资产负债管理的灵活性和主动性,加快构建更加均衡、稳健的资产负债表,使业绩表现得更有韧性。 一是全面提升贷款的均衡配置能力

2025-04-03邮储银行,郑国雨,资本 -

深陷担保“泥潭”,东望时代半价“卖子”自救

过去的债务担保让东望时代(600052.SH)如同深陷“泥潭”之中,背后错综复杂的纠纷直接影响着这家上市公司的发展

2025-04-03东望时代,公司,担保 -

行业“退烧”,酒店机器人龙头云迹科技赴港IPO

日前,北京云迹科技股份有限公司(以下简称“云迹科技”)向港交所递交招股书。这是2022年后,云迹科技推进IPO(首次公开募股)的最新动作。 2022年,云迹科技与中信证券签署科创板上市辅导协议,但最终未有进展

2025-04-03云迹科技,酒店,机器人 -

渤海轮渡:2024年净利润同比增长9.54% 拟10派4元

上证报中国证券网讯(记者周方铂)渤海轮渡披露2024年年报,报告期,公司实现营业总收入181,932.81万元,比去年同期下降1.12%;实现归属于上市公司股东的净利润27,427.94万元,比去年同期增长9.54%

2025-04-03渤海轮渡,净利润,2024 -

中马传动:4月2日召开董事会会议

中马传动4月2日晚间发布公告称,公司第六届第十三次董事会会议于2025年4月2日在公司会议室召开。审议了《2024年度董事会工作报告》等

2025-04-03中马传动,董事会会议,公司 -

香江控股:累计回购公司股份7058300股

证券日报网讯 4月2日晚间,香江控股发布公告称,截至2025年3月31日,公司通过上海证券交易所交易系统以集中竞价交易方式累计回购公司股份7,058,300股,占公司目前总股本的比例为0.2160%

2025-04-03香江控股,公司,上海证券交易所 -

泰鸿万立新股发行结果出炉

泰鸿万立公布新股发行结果,网上投资者认购数量为5709.42万股,认购金额为4.91亿元,网上投资者弃购数量为29.43万股,网上弃购率为0.512700%,弃购金额为253.06万元,网下投资者全额认购

2025-04-032025.03,泰鸿万立,矽电股份 -

金龙羽2024年度拟派1.3亿元红包

4月2日金龙羽发布2024年度分配预案,拟10派3元(含税),预计派现金额合计为1.30亿元。派现额占净利润比例为92.67%,这是公司上市以来,累计第8次派现

2025-04-030.000,金龙羽,3110 -

广生堂:拟定增募资不超过9.77亿元

人民财讯4月2日电,广生堂(300436)4月2日晚间公告,拟定增募资不超过9.77亿元,用于创新药研发项目、中药传统名方产业化项目、补充流动资金

2025-04-03广生堂,中药,项目 -

贵州茅台:2024年净利润同比增15.38% 拟10派276.24元

人民财讯4月2日电,贵州茅台(600519)4月2日晚公布2024年年报,2024年营业收入1709亿元,同比增15.71%;净利润862亿元,同比增15.38%。基本每股收益68.64元。每10股拟派发现金红利276.24元(含税)

2025-04-03公司,2024,同比