周六福登陆港交所 基石投资者认购占比超五成(2)

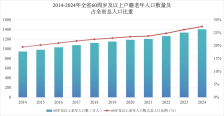

2022年至2024年,周六福营收分别为31.02亿元、51.5亿元、57.18亿元,复合年均增长率为35.8%;净利润分别为5.75亿元、6.6亿元、7.06亿元,复合年均增长率为10.8%。截至2024年末,公司有4129家门店,包括4038家加盟店和91家自营店,加盟店占比达97.80%,深度覆盖下沉市场。

“下沉市场是周六福的根基所在,但随着周大福等头部品牌和老凤祥等区域玩家加速布局三四线城市,竞争只会更激烈。”中国信息协会常务理事、国研新经济研究院创始院长朱克力对《证券日报》记者表示,周六福需提升消费者黏性,强化供应链效率,确保价格的竞争力;聚焦情感联结进行品牌营销,讲好本地故事。

招股书显示,周六福加盟模式的收入源于向加盟店销售产品及向加盟商收取服务费。2022年至2024年,周六福向加盟店销售产品的收入分别约为8.43亿元、20.2亿元、20.41亿元,来自收取服务费的收入分别约为7.98亿元、8.33亿元、8.49亿元。

2022年至2024年,周六福的毛利率分别为38.7%、26.2%、25.9%。公司表示,这主要是因为来自加盟店的销售收入占比增加,而加盟服务费收入占比下滑,导致平均毛利率下滑。

晶捷品牌咨询创始人、战略品牌专家陈晶晶对《证券日报》记者表示,作为成立时间较晚的品牌,周六福在品牌历史上明显弱于周大福、周生生等老牌玩家。尽管周六福在门店数量上实现突破,但在品牌力建设方面仍与行业龙头存在明显差距,亟须找到适合自身特点的发展方式。

热点推送

-

雷军谈“反内卷”:坚决反价格战,往高端挺进

新京报贝壳财经讯(记者陈维城)6月26日,小米首款SUV车型小米YU7发布。对于汽车行业反内卷话题,小米集团创始人、董事长兼CEO雷军表示,“积极响应主管部门的号召,坚决执行反内卷。比如对供应商60天内付款,小米的表现有口皆碑

2025-06-27小米,AI眼镜,韩国 -

阿里巴巴大消息!合伙人精简至17人,张勇等9人退出

6月26日晚,阿里巴巴集团发布2025财年年报。年报显示,阿里巴巴合伙人名单相比2024财年年报披露时发生变化,总数从26人减少至17人,戴珊、方永新、彭蕾、宋洁、孙利军、武卫、俞永福、张勇、朱顺炎等9人退出合伙人之列

2025-06-27阿里巴巴,AI,阿里巴巴集团 -

CoreWeave洽谈收购Core Scientific

Core Scientific涨幅扩大至近8%,触发盘中临停机制。消息面上,CoreWeave洽谈收购Core Scientific

2025-06-27CoreScientific,CoreWeave,Scientific -

城市24小时 | 举全区之力 这个沿海省份不只为“化债”

6月25日,广西壮族自治区党委书记陈刚在柳州市主持召开自治区党委常委会扩大会议,专题研究柳州市债务化解和经济社会发展工作

2025-06-27广西,柳州,债务 -

点评并入美团核心本地商业首秀:不设商业化目标 “必吃榜”成本地生活战略“试金石”

烟火气、新鲜现制,正在成为餐饮品牌发展的核心竞争力。 6月25日,2025大众点评“必吃榜”(以下简称“必吃榜”)正式揭晓

2025-06-27点评,美团,大众 -

第14届金交会启幕!五大平台落地 有哪些广州方案值得关注

6月26日,第14届中国(广州)国际金融交易·博览会(简称“金交会”)在广州拉开帷幕。作为服务国家金融改革与区域经济发展的重要平台,本届展会以“金融聚力扩内需驱动产业新格局”为主题,集中展现金融服务实体经济、赋能产业升级的创新实践

2025-06-27金融,数字人民币,广州 -

小米科技生态进入“新起点”:AI眼镜等新品发布 玄戒O1将大规模量产

6月26日,在小米人车家全生态发布会上,小米MIX Flip 2、REDMI K80至尊版、小米Pad 7S Pro、REDEMI K Pad、小米AI眼镜、小米Watch S4 41mm、小米手环10

2025-06-27小米,AI眼镜,韩国 -

特朗普:伊朗袭击美军基地经过我批准,他们非常友好!哈梅内伊:伊朗取得了胜利,伊狠狠地打了美国一记耳光

据央视新闻,当地时间6月25日,在荷兰海牙出席北约峰会期间,美国总统特朗普称,伊朗在向美国在卡塔尔的军事基地发动导弹袭击前,提前向美方发出了警告,并经过他本人批准。特朗普称赞伊朗此举“非常友好”

2025-06-27伊朗,以色列,美国 -

哈梅内伊停火后首次讲话,祝贺伊朗战胜以色列和美国!特朗普:伊朗经我批准才空袭了美军基地,他们还问几点打方便,非常友好

当地时间6月26日下午,伊朗最高领袖哈梅内伊发表电视讲话。这是自13日以伊冲突爆发以来,哈梅内伊第三次公开发表电视讲话,也是以伊停火后首次发表讲话

2025-06-27伊朗,以色列,美国 -

阿里巴巴合伙人变动:26人减至17人 彭蕾戴珊退出

《科创板日报》6月26日讯(记者徐赐豪),阿里巴巴最新合伙人名单出炉。 《科创板日报》记者注意到,此次名单变动较大,由此前的26人精简至17人,共有9名合伙人退出,且未新增合伙人

2025-06-27阿里巴巴,AI,阿里巴巴集团 -

首届中国旅游企业家年会在厦门召开

6月25日至26日,以“建设旅游强国,弘扬旅游企业家精神”为主题的首届中国旅游企业家年会在福建厦门召开。与会企业家在分享创业历程的同时也纷纷表示,将积极应对旅游消费市场的新变化,在持续的创新中不断践行责任担当,实现企业高质量发展

2025-06-27旅游,企业家,中国旅游协会 -

雷军谈“反内卷”:坚决反价格战 往高端挺进

小米首款SUV车型小米YU7 6月26日发布。对于汽车行业反内卷话题,小米集团创始人、董事长兼CEO雷军表示,“积极响应主管部门的号召,坚决执行反内卷。比如对供应商60天内付款,小米的表现有口皆碑

2025-06-27小米,AI眼镜,韩国 -

“路易号”全球首发!专家解码:“只有中国才能实现”背后的营商环境突破

全球地标落子中国:LV 为何笃定“只有中国能实现”? 路易威登全新概念地标“路易号”巨轮在上海静安区南京西路商圈全球首发,这艘融合“展览+精品店+餐饮”三位一体的艺术装置,不仅是品牌 19 世纪硬箱传奇的当代延续

2025-06-27上海,品牌,路易威登 -

利元亨回应股价累计涨超30%:固态电池整线项目预计Q3前交付 看好发展潜力

《科创板日报》6月26日讯(记者吴旭光)近期,固态电池概念表现抢眼。 具体上市公司方面,利元亨此前连续三个交易日股价涨超30%,并于今日(6月26日)收跌

2025-06-27固态电池,电池,能量密度 -

正式易主!东莞证券IPO或迎新进展

东莞证券第一大股东正式易主! 6月26日晚间,锦龙股份公告称,公司已完成向东莞金融控股集团有限公司(以下简称东莞金控)和东莞发展控股股份有限公司(以下简称东莞控股)组成的联合体转让所持有的东莞证券股份有限公司3亿股股份

2025-06-27东莞证券,锦龙股份,东莞证券股份有限公司 -

紧紧抱住英伟达大腿 CoreWeave首席执行官跻身全球富豪500强

作为背景,CoreWeave今年3月以40美元的IPO价格上市,在上市首日开盘破发、次日大跌7%的背景下,短短3个月股价涨超3倍。上周创出历史新高时,股价最高摸到187美元,对应市值近900亿美元

2025-06-27美元,CoreWeave,英伟达 -

中联重科:看好农机、矿机未来市场空间 布局人形机器人加速制造升级

财联社6月26日讯(记者黄路)今日,中联重科高管(000157.SZ)在 2024 年年度股东大会上透露,公司正围绕“相关多元、全球化、数字化”三大战略推动业务转型,新兴业务(农机、矿机)增长显著,并布局人形机器人加速制造智能化升级

2025-06-27中联重科,公司,市场 -

猛砍90%!多家基金公司出手

近期,多家基金公司对诺辉健康估值进行了调整。停牌前股价为14.14港元,多家基金公司将其股价估值调低至1.2港元,降幅超过90%

2025-06-27诺辉健康,基金公司,估值 -

六月风暴!“大厂”开打“反腐攻坚战”

今年6月,“大厂”反腐的号角再一次吹响

2025-06-27大厂,字节跳动,案件 -

正争夺控制权 董事长股份将被拍卖

陷入控制权争斗、刚刚摘帽的有棵树,突然传出目前把控董事会的董事长肖四清股份将被司法拍卖的消息

2025-06-27有棵树,肖四清,拍卖 -

688625 重大资产重组终止

6月26日晚间,呈和科技(688625)公告称,拟收购芜湖映日科技股份有限公司(简称“映日科技”)一事宣告终止

2025-06-27呈和科技,重大资产重组,交易 -

小米YU7正式上市 雷军称SUV是主战场

6月26日晚间,小米汽车旗下第二款产品YU7正式上市。随后,该公司官微称,3分钟YU7大定突破20万台。 截至晚上22:45左右,小米美股ADR涨幅约8.24%

2025-06-27小米,AI眼镜,韩国 -

雷军聊玄戒O1芯片:考虑第二代自研芯片上车

小米集团创始人董事长雷军接受采访时表示,玄戒芯片体验超出预期,将考虑把第二代玄戒芯片应用在汽车上。“因为自研芯片需要有三到四年的研发周期,第一代是在验证技术,所以预定数量少

2025-06-27芯片,自研芯片,雷军 -

3分钟 大定突破20万台!

小米YU7,3分钟,大定突破200000台。 6月26日晚,小米集团在北京举办人车家全生态主题发布会,发布会长达三个小时,推出覆盖汽车、手机、AI穿戴、平板等多领域的重要新技术和新产品

2025-06-27小米,AI眼镜,韩国 -

临阵撤“案” 泸州银行大规模定增计划或夭折

H股上市银行泸州银行的大规模增资计划或将夭折。 6月25日晚,泸州银行公告称,鉴于股东对非公开发行H股相关议案提出的意见,董事会决定暂缓将相关议案提交股东大会审议

2025-06-27泸州银行,该行,核心一级资本 -

控股股东拟转让股份偿还占用资金 *ST华微实控人将变更为吉林国资委

6月26日,*ST华微(600360.SH)公告披露称,为推动化解公司面临的资金占用规范类退市风险,公司控股股东上海鹏盛科技实业有限公司(以下简称“上海鹏盛”)拟通过处置所持公司全部股份的方式筹措资金,归还对公司的占用资金及利息

2025-06-27上海,品牌,路易威登 -

电商平台促销搅动市场 茅台多地经销商挺价意愿强

近期,适逢“618”购物节,部分电商平台对飞天茅台进行促销,引发市场对高端白酒价格体系的担忧。 针对上述情况,证券时报记者通过市场调研并与经销商交流了解到,53度500毫升飞天茅台终端实际成交价虽略有波动,但整体保持在合理区间

2025-06-27茅台,飞天茅台,茅台酒 -

Core Scientific涨幅扩大至30%

Core Scientific涨幅扩大至30%,消息面上,CoreWeave洽谈收购Core Scientific

2025-06-27CoreScientific,涨幅,Scientific -

扎克伯格旗下Meta Platforms洽谈收购AI语音初创公司PlayAI

扎克伯格旗下Meta Platforms洽谈收购AI语音初创公司PlayAI

2025-06-27扎克伯格,Meta,Platforms -

周六福登陆港交所 基石投资者认购占比超五成

6月26日,周六福珠宝股份有限公司(以下简称“周六福”)正式登陆港交所。周六福此次IPO计划全球发售4680.8万股,其中香港发售468.08万股,国际发售4212.72万股。发售价为每股24.00港元

2025-06-27周六福,老铺黄金,2024