【看新股】晶晨股份赴港IPO:智能终端SoC芯片龙头 客户集中度较高

新华财经北京10月16日电近日,晶晨半导体(上海)股份有限公司(以下简称“晶晨股份”) 在港交所递交招股书,拟在香港主板挂牌上市,中金公司、海通国际担任其联席保荐人。

晶晨股份于2019年在科创板上市,公司是国内智能终端SoC芯片龙头。2025上半年,公司实现营收33.3亿元,同比增长10.42%;实现归母净利润4.97亿元,同比增长37.12%。

此次赴港IPO,晶晨股份拟募资用于未来五年的尖端芯片技术研发等。值得关注的是,年内已有多家半导体公司布局“A+H”上市,包括纳芯微、澜起科技、兆易创新等。

智能终端SoC芯片龙头上半年营收净利双增

晶晨股份是无晶圆半导体系统设计厂商,专注于智能多媒体及显示SoC、AIoT SoC、通信与连接芯片、智能汽车SoC等领域。

据弗若斯特沙利文报告,按2024年相关收入计,晶晨股份在专注于智能终端SoC芯片的厂商中位列全球第四,在家庭智能终端SoC芯片领域则位居中国大陆第一、全球第二。

公司采取直销及分销两种模式。于往绩记录期间,晶晨股份客户包括全球电信运营商、电视品牌商(如小米、创维、TCL、海信等)及广泛的AIoT品牌商。

2016年至2024年,晶晨股份收入年复合增长率为22.7%。2025年以来,受益于智能家居市场需求快速增长、端侧智能技术渗透率提升等因素,公司主要产品线的销售均实现不同程度的增长。2025上半年,公司实现营收33.3亿元,同比增长10.42%;实现归母净利润4.97亿元,同比增长37.12%。

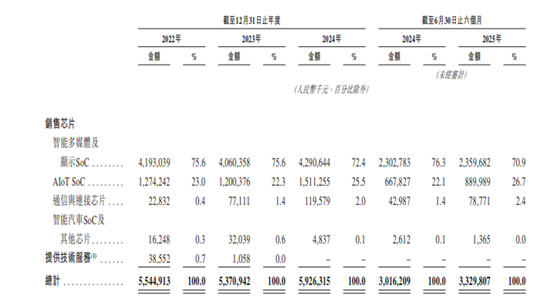

图1:晶晨股份近年来分业务收入

根据招股书,智能多媒体及显示SoC为晶晨股份主要业务,近三年营收占比均超过70%。公司AIoT SoC营收占比近年来整体呈增长趋势。2025年上半年,公司AIoT SoC业务收入达到占比为26.7%,同比增长4.6个百分点。

值得关注的是,晶晨股份前五大客户收入占比较高。2022年、2023年、2024年以及2025年上半年,晶晨股份的前五大客户合计产生的收入分别约为32.1亿元、35.19亿元、37.52亿元及22.07亿元,分别占公司总收入的57.9%、65.5%、63.3%及66.3%。

3.16亿元收购芯迈微

2025年9月15日,晶晨股份公告以3.16亿元现金收购芯迈微半导体(嘉兴)有限公司100%股权。

并购标的芯迈微拥有物联网、车联网等通信芯片的产品和解决方案。财务数据显示,截至2025年6月30日,芯迈微净资产为3590.3万元。2024年及2025年上半年,芯迈微的营业收入分别为0万元、67.93万元;净利润分别亏损9031.5万元、4005.95万元。

图2:晶晨股份收购公告

晶晨股份表示,此次收购将扩展公司在蜂窝通信上的技术能力,并进一步增强公司 Wi-Fi通信的技术能力。

募资拟用于尖端芯片技术开发等

晶晨股份于2019年在科创板上市。截至2025年10月15日收盘,晶晨股份A股报收101.6元/股,总市值超过420亿元。

股权结构方面,截至最后实际可行日期,John Zhong、Yeeping Chen Zhong及陈海涛为一致行动人,通过Amlogic Holdings合计持股约21.98%。

图3:晶晨股份股权结构

此次赴港IPO,晶晨股份计划将募集资金的约70%用于未来五年的尖端芯片技术研发,包括研发团队的建设、开发新一代芯片解决方案。此外,10%募集资金将用于全球客户服务体系建设,10%用于战略投资与收购,10%作为营运资金及一般公司用途。

热点推送

-

半导体硅片龙头今日申购 国内电脱设备领先企业登陆北交所丨打新早知道

10月16日,有一只新股申购,为科创板的西安奕材(688783.SH)。另有一只新股上市,为北交所的长江能科(920158.BJ)。 一只新股申购 西安奕材是专注于12英寸硅片的研发、生产和销售的硅片龙头厂商

2025-10-16公司,长江能科,西安奕材 -

首创证券3.56%股权被无偿划转,什么情况?

10月15日,首创证券发布公告称,北京首都创业集团有限公司(以下简称首创集团)拟通过国有股份无偿划转方式将其持有的首创证券3.56%股权划转给北京市基础设施投资有限公司(以下简称京投公司)

2025-10-16首创证券,京投公司,首创集团 -

金杯汽车拟公开挂牌转让铁岭华晨橡塑95%股权,进一步优化资源配置

金杯汽车(600609)10月15日晚公告,公司拟将子公司沈阳金晨汽车技术开发有限公司持有的铁岭华晨橡塑制品有限公司(下称“铁岭华晨橡塑”)95%股权通过公开挂牌方式转让,鉴于铁岭华晨橡塑的股东全部权益评估价值为-7736.44万元

2025-10-16铁岭华晨,金杯汽车,公司 -

凌晨!美联储重磅发布!10月再降息已“板上钉钉”?

美联储10月再降息已“板上钉钉”? 美联储最新发布的《褐皮书》显示,美国劳动力市场总体保持稳定,但需求依然低迷,更多雇主通过裁员或自然减员减少员工数量。有分析认为,劳动力市场疲软或将支持美联储进一步降息

2025-10-16美联储,高盛,政策 -

多晶硅价格显著回升 产能调控政策即将出台?

本周,多晶硅期货价格一改此前颓势,主力2511合约连续两日收涨。 国信期货分析师李祥英表示,市场看多情绪升温导致多晶硅期货价格上涨。据证券时报消息,相关主管部门或将发布一份加强光伏产能调控的通知文件

2025-10-16多晶硅,市场,政策 -

美国铸币局:苹果联合创始人乔布斯将登上美国创新1美元硬币

美国铸币局当地时间10月15日公布了2026年“美国创新”1美元纪念币的设计方案,这项始于2018年的多年期系列计划通过发行1美元纪念币,表彰美国创新成就及个人或团体的重要创新与开拓性贡献

2025-10-16美国,美元,创新 -

国考报考首日近19万人报名 最大竞争比162:1

2026年国考从10月15日起开始报名。首日报名情况十分火热。根据华图教育的统计,截至10月15日17时,已报名人数达189955人,最大竞争比为162:1。这充分体现出本次国考备受关注,众多考生积极参与

2025-10-16岗位,北京,竞争 -

纳指收涨,芯片巨头大涨超9%!中国金龙指数涨1.7%,金银创新高!美联储,新消息

美东时间周三,受摩根士丹利和美国银行等金融巨头强劲财报推动,标普500指数在震荡中收高。与此同时,投资者持续关注国际贸易紧张局势的最新进展

2025-10-16报告,上涨,美元 -

胜宏科技董事长陈涛:拥抱人工智能 深化全球战略布局

当前,人工智能技术突飞猛进,正在深刻改变世界经济和产业格局。自2015年上市以来,胜宏科技聚焦人工智能赛道,不断突破前沿技术,发展成为人工智能印制电路板领域龙头企业

2025-10-16人工智能,胜宏科技,陈涛 -

9.5亿元!688521,收购半导体资产

10月15日晚间,芯原股份(688521)公告,公司拟联合共同投资人,通过特殊目的公司天遂芯愿收购逐点半导体100%股权,交易对价不超过9.5亿元。本次交易完成后,公司将成为天遂芯愿单一第一大股东,逐点半导体将纳入芯原股份合并报表范围

2025-10-16半导体,公司,人才 -

中兴通讯“三位一体”助力北非数字化转型

新华财经开罗10月16日电(记者张健)15日,在埃及首都开罗举办的“埃及及非洲国家数字转型”主题论坛上,中兴通讯股份有限公司(简称:中兴通讯)中东非洲区副总裁徐衍枢对记者表示

2025-10-16中兴通讯,数字化转型,农业 -

三花智控辟谣获得机器人大额订单;现货黄金涨破4200美元|南财早新闻

今日关注 中国9月金融数据出炉。据央行初步统计,9月末,M2同比增长8.4%,M1同比增长7.2%,M1、M2“剪刀差”刷新年内低值。前三季度,人民币贷款增加14.75万亿元;社会融资规模增量累计为30.09万亿元,同比多4.42万亿元

2025-10-16同比,海航控股,增长 -

有理数丨引资超万亿元!儒商大会金字招牌,锚定山东新未来

活力金秋,齐鲁大地再迎盛会——第四届儒商大会将于2025年10月29日至31日在济南举办

2025-10-16山东,儒商,大会 -

世界粮食日,致敬袁隆平!华春莹讲述:马达加斯加将杂交水稻印上纸币

10月16日是世界粮食日,我们深深缅怀“杂交水稻之父”袁隆平。正如华春莹曾在《党课开讲啦》中所说,袁隆平团队的杂交水稻让马达加斯加的粮食自给率迅速提升。不仅解决了饥饿问题,还让当地农民的收入大幅增加

2025-10-16水稻,袁隆平,杂交 -

美股暂未到泡沫破灭时

在美国政府因债务上限问题陷入“停摆”后,美国总统特朗普挑起的新一轮贸易摩擦不断升级,使得全球风险资产一度大幅下跌,其中,美国纳斯达克指数跌幅超过3.5%。与此同时,市场避险情绪急剧升温,作为避险资产的黄金和美债价格大幅攀升

2025-10-16美股,特朗普,美国 -

小米入局短剧赛道

10月15日,长安街知事检索发现,小米手机在其应用商城上架了一款名为“围观短剧”的APP。 这款APP宣称“无广告海量短剧免费看”,目前下载量已达2万

2025-10-16小米,手机,汽车 -

【看新股】晶晨股份赴港IPO:智能终端SoC芯片龙头 客户集中度较高

新华财经北京10月16日电近日,晶晨半导体(上海)股份有限公司(以下简称“晶晨股份”) 在港交所递交招股书,拟在香港主板挂牌上市,中金公司、海通国际担任其联席保荐人。 晶晨股份于2019年在科创板上市,公司是国内智能终端SoC芯片龙头

2025-10-16晶晨股份,公司,2025 -

比特策略:公司股权高度集中 股份价格可能大幅波动

比特策略10月16日在港交所公告,证监会已于10月15日刊发公告,最近曾就本公司之股权分布进行查讯,查讯结果显示本公司于2025年9月30日,有十六名股东合共持有72,710,000股本公司股份,相当于本公司已发行股份之18.18%

2025-10-16公司,本次,项目 -

新华财经早报:10月16日

“三年倍增”行动方案出炉到2027年底将建成2800万个电动汽车充电设施 数据要素市场化配置改革更进一步 7个国家数字经济创新发展试验区将推出158项改革举措 赤字压力已施压长债 IMF警告日本应避免通过增加债务来提振经济 10月15

2025-10-16新华财经,同比,三季度 -

【数读IPO】12英寸硅片国产龙头今日申购

今日有1只新股申购,为科创板的西安奕材;1只新股上市,为北交所的长江能科

2025-10-16公司,*ST正平,天普股份 -

净申购额超560亿元!大量资金借道ETF入市

在近日震荡行情中,大量资金借道权益类ETF入市,两个交易日净申购额就超过560亿元。近期新发的ETF,成立不久也立即将仓位打满。与此同时,基金公司频频出手自购旗下权益类基金

2025-10-15ETF,标普,油气 -

两只巴西ETF上报 QDII全球资产覆盖能力迈上新台阶

QDII投资版图再落一子。证监会网站显示,华夏基金和易方达基金近日各自申报了一只主投巴西市场的产品,这意味着,国内QDII投资范围首次延伸至拉美地区,进一步拓展了跨境投资的广度和深度

2025-10-15巴西,QDII,投资者 -

公器私用?英国前首相约翰逊被曝从军火商处获百万英镑

近日,英国《卫报》援引非营利组织“分散式拒绝秘密”披露的文件报道称,英国前首相鲍里斯·约翰逊在卸任后,从其政治捐助者克里斯托弗·哈伯恩处获得了100万英镑,而哈伯恩是向乌克兰提供无人机的供应商——英国防务公司凯奈蒂克的最大股东

2025-10-15约翰逊,乌克兰,英国 -

STELLANTIS将投资130亿美元在美国拓展业务 将扩大美国产量50%

STELLANTIS将投资130亿美元在美国拓展业务,将扩大美国产量50%

2025-10-15美国,STELLANTIS,130亿 -

明阳智能拟投资142亿元 建设英国风电基地

明阳智能(601615.SH)日前发布公告称,公司拟在苏格兰建设英国首个全产业链一体化风电机组制造基地,预计投资总额为15亿英镑,折合人民币约为142.10亿元

2025-10-15明阳智能,公司,风电 -

COMEX黄金期货收涨0.64%

COMEX黄金期货收涨0.64%,报4159.6美元/盎司;COMEX白银期货收跌0.17%,报50.345美元/盎司

2025-10-15COMEX黄金期货,0.64,盎司 -

AI重塑零售业!沃尔玛携手OpenAI在ChatGPT上推出购物功能

沃尔玛周二宣布与OpenAI达成合作,让消费者能够通过ChatGPT浏览并购买其商品,这是这家零售巨头在人工智能(AI)领域的最新布局。受此消息影响,沃尔玛股价盘中大涨逾5%,刷新历史新高

2025-10-15沃尔玛,ChatGPT,OpenAI -

国际金价涨破纪录!长三角消费者缘何买金热度不减

14日早间,现货黄金短线拉升,一度触及4148美元/盎司,国内首饰金价最高超每克1200元。但高价挡不住国庆长三角地区的黄金消费火热,多地创下新高

2025-10-15长三角,黄金,上海 -

上期所原油期货夜盘收跌1.73%

上期所原油期货夜盘收跌1.73%,报444元/桶。沪金主力合约收涨0.97%,报950元/克,沪银主力合约收涨0.30%,报11732元/千克

2025-10-15原油期货,上期所,1.73 -

AI驱动研发加码 炬芯科技营收净利同步跃升

10月14日,炬芯科技(688049.SH)发布业绩预告的自愿性披露公告:经财务部门初步测算,预计2025年前三季度实现营业收入7.21亿元,同比增长54.50%;归母净利润为1.51亿元,同比增长112.94%;扣非净利润为1.46亿元

2025-10-15炬芯科技,产品,AI