日本经济到底是好还是坏?

编者按:从2023年四季度开始,尤其到了今年一季度,日本经济的表现成为全球焦点。高歌猛进的日本股市,令人“刮目相看”。同时,日元大幅贬值的走势,国内物价出现历史性上涨,企业盈利创下新高,日本央行宣布退出负利率和YCC,这些消息是否预示日本社会正在走出通缩?甚至还有更具争议性的讨论“日本经济在失去的三十年后会再次起飞吗?”——不过,这其中少了重要一环,工资收入涨幅能否与物价上涨达成良性循环?仍在观望中。另一方面,日本一季度经济数据,似乎又给了外界重重一击:实际GDP环比下降0.5%,按年率计算降幅为2.0%,继去年第四季度转正后再次出现负增长。不仅内需环比下降0.2%(其中个人消费环比下降0.7%),外需环比也下降0.3%(受汽车出货量减少等影响,出口环比下降5.0%),季节性影响还是汇率魔法失效?但2023年财年实际GDP又增长1.2%,季度值与年度值又存在很大偏差。更引来外界关注的是,日元汇率“跌跌不休”;4月底,日本政府一波干预,稍有拉抬,但短短一个半月,日元汇率又重回干预前水准,甚至突破160关口(注:1美元兑160日元)。于是大家都在问一个问题,日本经济究竟是好是坏?在此表现之下,其经济的底层逻辑到底是什么,对其发展前景又该如何判断?对此,中国社会科学院日本研究所张季风研究员回顾过去这三十多年日本经济与日本社会的发展,作出详尽分析。

2月22日,日股突破1989年日本泡沫经济全盛时期的最高点。图自路透社

观察者网:张教授您好,想跟您聊聊日本经济的现状和前景。自去年下半年以来,日本股市的表现令人刮目相看,同时今年日元走势、日本央行货币政策以及一季度经济数据并不亮眼,值得分析。

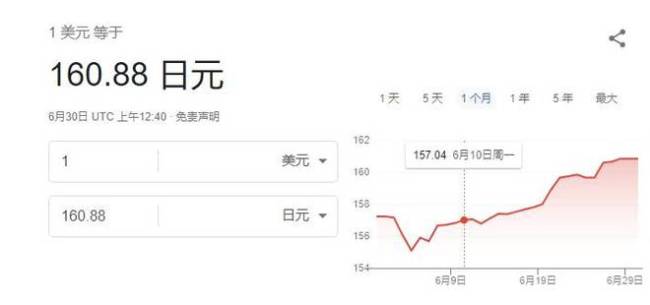

首先想从日本央行宣布退出负利率和YCC说起,尽管其表示将保持宽松货币政策,但外界对于日元是否会在未来一段时间开启加息通道抱持观望。然而一个多月后,日元持续贬值,到4月底一度短期跌至1美元兑160日元,为34年来最低水平。日本政府有所干预,但一个多月以后,汇率又回到干预前水平;您如何看待日元的走势,及其背后影响因素?怎么评估政府干预的条件及效果?日元汇率波动会如何影响日股?

张季风:就最近这段时期来看,日元汇率最低值是在4月29日上午,短暂跌到160,但当天下午就回升至155左右。日元走势起伏比较大,很难下一个定论,但无论如何,这都是很低的水平。

当时,财务省官员神田真人对于是否采取措施,只是回复无可奉告。后来汇率有所拉升,外界猜测可能干预了,现在根据日本财务省5月31日公布的月度数据来看,确实如此:日本在过去一个月内总共动用9.8万亿日元(约合627亿美元)支撑日元,刷新了2011年创下的9.1万亿日元的月度纪录。

关于日元走势背后的影响因素有很多,但我想最主要的还是美联储的持续加息,且至今没有释出明确的降息消息。5月的议息会议仍决定继续将政策利率维持在5.25-5.5%不变,美联储主席鲍威尔表示今年会降息,但目前通胀数据可能让高利率维持更长时间。

那你想日本现在的利率是0到0.1%,如果你有大笔资金,你会让钱流到哪?这个简单的道理都不用多说。所以,利息差过大,是目前影响日元走势最主要的原因。

6月30日,美元兑日元汇率

至于对政府作出干预的时机以及力度的评估,我觉得首先我们要了解日元的升值或贬值,对日本经济发展是一把双刃剑,日元贬值对出口企业、特别是一些大企业而言,有利于提高其国际竞争力,扩大出口,从而获得巨大利益;但反之,由于日本需要大量进口原材料、能源等大宗商品以及服务,成本也会随之提升。

现在无非是要算这笔账,到底是利大于弊还是弊大于利?日元贬到什么程度需要干预?如果日本政府岿然不动,那么他们认为当下是利于大弊;反之如果进行干预,那应该是评估了其中的风险。

这段时期,国内自媒体上流传着各种说法,什么日本怕美国或是美国开始收割日本、亚洲等等,但归根结底日本政府采取什么政策,首先要看是否对自己有利,日美关系或其他经济关系都是第二位的,所以当它认为贬值利大于弊的时候就不会出手。

究竟到什么程度才算利处出尽,怎么计算这个时间点?事实上,外界是很难预测准确这个界限的,如果某个学者或机构做了大量分析并得出结论,可以说绝大多数情况下是有些哗众取宠的意味,因为谁也不会比日本央行和财务省更清楚真实的决策条件。

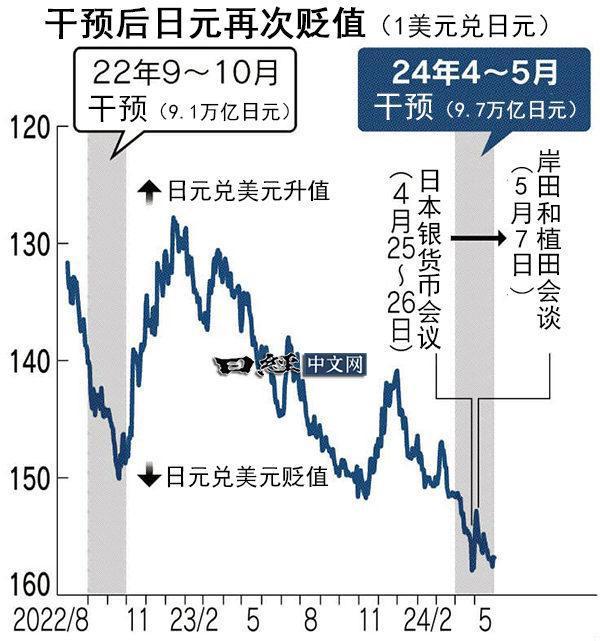

图自日经中文网

热点推送

-

向佐被指欠140万港元赌债!名下有公司已停业

据媒体报道,知名艺人郭碧婷老公、同时也是香港电影大亨向华强之子向佐被曝欠下赌债不还,遭到澳门美高梅赌场提告追讨,金额高达140万港币(折合人民币约128万元),目前此案已由香港区域法院受理中

2025-07-16上海佐鸣影视文化有限公司,美高梅中国控股有限公司,140万 -

600338,控股股东被立案调查!

7月15日晚间,西藏珠峰发布公告称,因涉嫌信息披露违法违规,公司控股股东新疆塔城国际资源有限公司(以下简称塔城国际)被中国证监会立案调查

2025-07-16西藏珠峰,公告,公司 -

如何推动医药资源下沉?九州通董事长刘长云答每经问:坚持长期主义,满足基层医疗需求

7月15日,国新办举行“新征程上的奋斗者”中外记者见面会,围绕“弘扬企业家精神,坚定做优秀中国特色社会主义事业建设者”与中外记者见面交流

2025-07-16刘长云,商业航天,基层医疗 -

美锦能源:子公司与国家智能网联汽车创新中心合作,完成国内首台L4级自动驾驶氢燃料电池重卡的路测

每经AI快讯,有投资者在投资者互动平台提问:董秘你好,公司拥有智能驾驶技术吗? 美锦能源(000723.SZ)7月15日在投资者互动平台表示,公司控股子公司佛山市飞驰汽车科技有限公司与国家智能网联汽车创新中心合作

2025-07-16美锦能源,自动驾驶,投资者 -

金龙鱼:目前公司产品主要在中国境内及中亚五国销售

每经AI快讯,有投资者在投资者互动平台提问:董秘好,我有三个问题:一,公司的实控方在五年内有没有减持的可能?二,公司的国际化现在做的怎么样?三,您对公司未来五年的发展是持什么样的态度

2025-07-16公司,投资者,ST中迪 -

美财长最新放风:无需担忧美中暂停加征部分关税截止日期 双方谈判“态势良好”

据美国彭博社报道,美国财政部长贝森特当地时间15日在接受彭博电视台采访时表示,原定于下月到来的美中关税休战截止日期具有灵活性,市场参与者无需担心截止日期,当前中美之间的谈判“态势良好”,预计双方将在未来几周内举行会谈

2025-07-16彭博,美国,许可 -

航锦科技:超擎数智是英伟达Compute、Networking双Elite精英级合作伙伴

每经AI快讯,有投资者在投资者互动平台提问:公司及子公司是否为英伟达合作伙伴? 航锦科技(000818.SZ)7月15日在投资者互动平台表示

2025-07-16英伟达,科泰电源,合作 -

深圳“AI公务员”再上新

今年以来,AI加速嵌入政务场景,“AI公务员”持续上线。 南方财经记者从南山区获悉,南山区“AI智办”专区已于7月7日正式启用,可办理卫健、城管、民政、住建、水务、文体、宣传、商务、残联等部门高频事项业务,实现“智能直达、一站通办”

2025-07-16AI,政务服务,材料 -

和展能源:目前新能源业务尚处于开发核准建设阶段,尚未并网发电

每经AI快讯,有投资者在投资者互动平台提问:高温来临用电量激增,公司在新能源发电及风机混塔方面的相关业务量是否有增加? 和展能源(000809.SZ)7月15日在投资者互动平台表示,公司新能源业务和风机混塔业务正在有序推进

2025-07-16和展能源,风机,投资者 -

华阳集团:新推出的3D ARHUD产品已达到可量产状态,正在推动项目落地

每经AI快讯,有投资者在投资者互动平台提问:请问公司的HUD产品是否有新的技术突破?如景深式3D ARHUD产品是否已达到可量产状态?是否已获得项目定点? 华阳集团(002906.SZ)7月15日在投资者互动平台表示

2025-07-16华阳集团,ARHUD,产品 -

智元机器人获正大集团注资,探索零售、康养服务等场景应用

智元机器人再获注资。7月15日,南都记者了解获悉,智元机器人于近日获得正大集团旗下正大机器人的战略投资,具体融资金额未对外披露

2025-07-16机器人,毅昌科技,公司 -

黄仁勋访华,H20回归,英伟达股价猛涨,市值已飙至4.2万亿美元!中国资产爆发,阿里巴巴涨近6%

北京时间7月15日晚,美股三大指数集体高开低走,截至发稿,道指跌0.59%,纳指涨0.54%,标普500指数跌0.04%。 美股半导体股走强,费城半导体指数创下超过11个月来的新高,盘中涨幅达2.1%

2025-07-16英伟达,科泰电源,合作 -

泰禾股份:收购瑞德丰持有的广东浩德作物科技有限公司剩余51%的股权

泰禾股份(SZ 301665,收盘价:30.94元)7月15日晚间发布公告称,基于南通泰禾化工股份有限公司战略布局计划及业务发展需要,为了助力公司开拓制剂业务,拓宽公司的业务板块,完善公司的上下游产品配套,提高在制剂领域的市场竞争力

2025-07-16公司,广东浩德作物科技有限公司,泰禾股份 -

华星创业:公司未持有宇树公司股权,无业务合作

每经AI快讯,有投资者在投资者互动平台提问:公司持有宇树科技股权吗?与其有合作吗? 华星创业(300025.SZ)7月15日在投资者互动平台表示,公司未持有宇树公司股权,无业务合作

2025-07-16公司,华星创业,投资者 -

首款国产九价HPV疫苗能成为万泰生物新的业绩增长点吗?

7月14日晚间,万泰生物(603392.SH)发布了业绩预亏公告,公司预计2025年上半年亏损区间为-1.6亿元至-1.3亿元;扣非净利润预计亏损-2.6亿元至-2.3亿元。 面对亏损的情况,万泰生物解释是由于疫苗板块带来的业绩压力

2025-07-16万泰生物,九价HPV疫苗,净利润 -

读懂IPO|红星冷链的业绩“冷思考”:区域市占率触顶,降价仍难遏客户流失

近年来,随着消费端生鲜电商与预制菜的爆发,冷链赛道成为资本关注的焦点。 2025年4月25日,红星冷链(湖南)股份有限公司(下称“红星冷链”)向联交所递表,拟登陆主板,募资用于扩建工厂与仓储、升级设备技术、战略收购以及补充流动资金

2025-07-16红星冷链,仓储,报告期 -

汉唐云智算将取得公司控制权,扬电科技7月16日起复牌

北京商报讯7月15日晚间,扬电科技(301012)披露公告称,四川汉唐云智算科技有限公司(以下简称“汉唐云智算”)将取得公司控制权,公司股票自7月16日起复牌

2025-07-16唐云,扬电科技,公司 -

“启迪系”两公司同日拍卖股份 买家背景和拍卖价格引关注

财联社7月15日讯(记者罗祎辰)今日晚间,启迪环境(000826.SZ)和启迪药业(000590.SZ)先后公告股东所持股份被司法拍卖

2025-07-16启迪环境,湖南,公司 -

首个美企在华独资重大石化项目在粤投产

7月15日,埃克森美孚宣布其惠州乙烯项目成功投产,多条生产线已满足规格要求,将帮助满足中国市场对聚合物和家居产品的需求。 据悉,该项目是美国企业在中国独资建设的首个重大石化项目,也是近年来广东引进的百亿美元级落户项目之一

2025-07-16埃克森美孚,项目,惠州 -

600500,拟资产重组,明起停牌

7月15日晚,中化国际(600500)公告称,公司接到控股股东中化股份的通知,中国中化正在筹划涉及公司的资产重组事项

2025-07-16公司,中化国际,净利润 -

启迪药业:控股股东所持5860.7万股股票拍卖成交 或致公司控制权变更

启迪药业(000590.SZ)公告称,公司控股股东启迪科技服务有限公司持有的公司5860.7万股股票在京东网司法拍卖平台拍卖成交

2025-07-16公司,启迪药业,湖南 -

深康佳A上半年度预亏最高5亿,华润入主能否力挽狂澜?

截至7月15日,深康佳A(000016.SZ)收盘报4.98元/股,大跌5.14%,最新市值仅为120亿元

2025-07-16深康佳A,公司,净利润 -

中国资产,大涨

当地时间7月15日,美股市场三大指数高开,纳斯达克指数、标普500指数盘中创历史新高。美股大型科技股多数上涨,英伟达创历史新高,市值超过4.1万亿美元

2025-07-16英伟达,科泰电源,合作 -

上半年中国经济凭啥超预期?答案藏在三组数字中

7月15日,国家统计局公布上半年国民经济数据。初步核算,上半年国内生产总值660536亿元,按不变价格计算,同比增长5.3%。 不仅仅是GDP,还有消费、出口、与高质量发展相关的经济指标等上半年数据均非常抢眼

2025-07-16增长,出口,同比 -

怡球资源预计2025年半年度净利腰斩,问询回应称“阶段性影响”何时消除?

7月15日,怡球资源(601388)发布公告,预计2025年半年度归母净利润将减少3600万元至4600万元,同比下降53%至67%。 具体而言,预计归母净利润为2253万元到3253万元,而上年同期为6853万元

2025-07-16怡球资源,公司,下滑 -

熵基科技:公司多模态生物识别核心技术是数据确权过程中的重要支撑技术

每经AI快讯,有投资者在投资者互动平台提问:公司有没有数据确权或数字货币相关技术? 熵基科技(301330.SZ)7月15日在投资者互动平台表示,公司多模态生物识别核心技术是数据确权过程中的重要支撑技术

2025-07-16生物识别,数据确权,核心技术 -

欧洲股市集体收跌

周二欧洲股市集体收跌,欧洲斯托克50指数收跌0.30%,德国DAX30指数收跌0.44%,英国富时100指数收跌0.67%,法国CAC40指数收跌0.54%

2025-07-16收跌,欧洲股市,法国CAC40指数 -

读懂IPO|红星冷链的业绩“冷思考”:区域市占率触顶,降价仍难扼客户流失

近年来,随着消费端生鲜电商与预制菜的爆发,冷链赛道成为资本关注的焦点。 2025年4月25日,红星冷链(湖南)股份有限公司(下称“红星冷链”)向联交所递表,拟登陆主板,募资用于扩建工厂与仓储、升级设备技术、战略收购以及补充流动资金

2025-07-16红星冷链,仓储,报告期 -

南城香创始人汪国玉谈外卖大战:钱多赚了,我们却高兴不起来

这两周,外卖平台补贴大战持续升温,用户笑了,骑手涨薪了,巨头杀疯了,餐饮商家却陷入“不参加没流量,参加就亏损”的两难境地

2025-07-16汪国玉,商家,餐饮 -

时隔10年,中央城市工作会议再次召开,专家认为“房地产作为支柱产业的地位不容置疑”

据新华社,中央城市工作会议7月14日至15日在北京举行。 会议指出,我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段

2025-07-16城市,城市发展,工作