警惕!银行理财狂飙

7月25日,国有六大行集体下调了存款挂牌利率,其中二年期、三年期、五年期整存整取存款挂牌利率均下调20个基点,至1.45%、1.75%、1.8%。

这也意味着,存款利率正式告别“2字头”,进入“1时代”。

本次下调一点也不意外,甚至可以说是板上钉钉,毕竟央行22号刚刚才“降息”。

一季度商业银行净息差已经来到了1.54%的历史低点,贷款利率降了,银行岂会吃这个“哑巴亏”?

存款利率必然会跟着降,而且还会降的更多。

在存款利率不断下行的背景下,居民存款再次出现大“搬家”。

但多数存款流向了银行理财市场,尤其进入下半年后,银行理财的规模开启了狂飙模式。

根据普益标准的数据,上半年,无论是理财产品存续产品总量,还是存续规模都在稳步增长。

6月末,理财产品存续规模虽然出现下滑,下跌至28.07万亿元,但在7月又迎来了“反弹”。

截至7月24日,理财产品存续规模为29.58万亿元,已逼近30万亿元大关,这相比2023年末的26.8万亿元,增加了近3万亿。

一位在银行工作的朋友告诉笔者,今年以来,前来网点咨询或者购买银行理财产品的客户明显比去年多了起来,特别是既往业绩表现不错的产品,一般发售很快就能卖光。

他说,今年新发行的银行理财产品年化收益率普遍能达到3%以上,固收类收益率在4%到5%的产品,比比皆是,有个别产品疯狂的,甚至收益率达到两位数。

这也就不奇怪,大家为什么趋之若鹜地去“抢”银行理财了。

今年银行理财规模的增长有诸多外部有利因素加持,包括债市走牛、存款利率下调等等。

上半年,资产荒背景下,大量资金涌入债市,债券市场总体走出波澜壮阔的大牛市。

要知道,银行理财的底层大部分都是投资于债的。

利率一降再降,上面本意是要把存款往外赶,去消费也好,投资也罢,别躺银行里,尤其是别躺定期里就行。

但居民的储蓄热情依旧不减,上半年住户存款依然增加了9.27万亿元,住户存款余额约为147.15万亿元。

而且存款“搬家”,没有进入投资和消费市场,而是进入了债市、银行理财。

银行理财规模再度来到30万亿的关口,此时笔者还是想给大家提示下风险。

2018年资管新规净值化后,银行理财就已经打破刚兑了,也就是说不保本保息了。

很多买理财的朋友,还没有做好充分的“心理准备”。

最近,监管部门对银行理财子公司,接连开出了不少罚单。

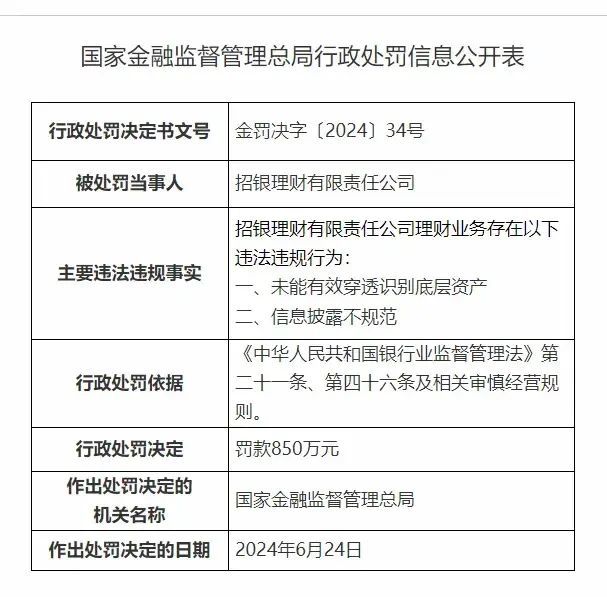

6月28日,国家金融监督管理总局公布多张罚单,其中涉及招银理财、信银理财、平安理财、中信理财等多家理财子公司,合计处罚金额高达3250万元。

罚款的主要事项就是:银行理财产品未能有效穿透识别底层资产,信息披露不规范。

说白了就是:不透明!

我敢肯定,买银行理财的朋友绝大部分都不知道自己真正买了什么,对理财产品内部的投研团队更是知之甚少。

大部分人买银行理财,更多还是冲着银行这块金子招牌,以及对客户经理的信任。

虽然银行理财打破了刚兑,但大部分买银行理财的客户天然还是有一种“保本诉求”。

在净值化背景下,债市有个风吹草动,短期限产品一旦发生亏损,就会引发客户赎回-债市进一步下跌-理财加速赎回的负反馈螺旋。

2022年,大量理财产品“破净潮”、“赎回潮”,我想不少投资者仍然是记忆犹新。

辛辛苦苦一两年的收益,一两天就破净亏损,可谓一朝回到解放前。

还有个奇怪的现象,近期有不少银行理财宣布提前终止。

比如原本1年到期的,现在刚几个月就提前还本付息,跟投资者“两清”了。

据财联社不完全统计,6月份以来,已经有多家银行理财子超20款理财产品宣布提前终止。

比如,

中邮理财发文称,中邮理财邮银财智·鸿运定制6号(盛鼎版)人民币理财产品提前终止事项的公告称,拟于6月17日提前终止该理财产品,而其原到期日为2029年6月17日。

民生理财发布公告称,决定于6月11日提前终止民生理财玉竹固收类两年封闭150号理财产品。

7月1日,宁波银行在官网发文称,宁银理财宁欣添益固定收益类封闭式理财64号计划于7月3日提前到期。

一边是理财规模持续增长,一边却是大量的产品提前终止。

咱先别着急骂银行“不讲武德”。

其实,银行也很无奈,也算是银行处于风险控制,让投资者落袋为安。

就像之前个别证券基金,净值运行到高位以后,基金经理选择封闭,不能再买进,也算是一种“良心”举动了。

要知道,银行理财的底层资产主要还是银行存款和债券这些。

利率一直在降,上半年债市甚至有点疯牛拉不住的感觉,央妈喊话没用,甚至要出手干预。

随着银行理财规模的飙升,加上上半年漂亮的历史收益,羊群效应之下,人们争相涌入理财市场。

未来想要继续保持这么高的收益率,你觉得银行心里有把握吗?

如果明知道收益无法兑现,甚至可能亏损,而秘不发丧,到最后受损失的还是投资者。

而且买理财产品和买股票不一样,投资人对它的期待就是要稳健,对亏损的忍耐度是非常低的,很容易在短期波动、亏损下引起恐慌和踩踏。

终止理财产品是一个信号,笔者提醒大家近期对于银行理财要更加谨慎一些。

买了大量银行理财的朋友,这时候千万要注意,不要再无脑的买入了。

在低利率和“资产荒”的大背景下,资金都去疯狂的抢国债,去抱团债券,这种抱团本身就会让债券价格偏离其合理价值。

但经济学一般规律告诉我们:价格围绕价值来回波动,但最终会向价值靠拢。

扎堆抱团推动债券价格持续上涨,导致市场过热,形成了泡沫,一旦利率、情绪等稍有变动,就可能会引发价格的急剧下跌。

央行多次喊话提示风险无用,然后就祭出要向一级交易商借入国债来做空。

我们回顾金融市场的过往,太阳底下没有新鲜事,事情都在不断的重复着,风险正在悄悄来临。

以前银保监会主席郭树清曾经提醒过广大金融投资者:

高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

现在我想说时代变了,在“资产荒”的背景下,投资者需要彻底放弃对高息理财的幻想,3%以上的收益在你心里都要仔细掂量掂量。

大变局时代,不要墨守成规,不要刻舟求剑,不要搞经验主义,也不要有路径依赖。

把眼界放开,让信息进来,不要待在信息茧房里自嗨,兼听则明。

我们的团队多年来专注于国内外金融资本市场,局势敏感度、政策嗅觉比普通人要有优势。

为了回馈粉丝们的信任,我们精心筹备了一系列私密直播,那些公开平台不便于说的事情,我们可以在私下悄悄告诉你。

热点推送

-

更名不到一年,“星纪魅族科技”改回原名“魅族科技”

不到一年时间,“魅族”这一品牌再次因为改名而引发关注。 近日,“星纪魅族科技”官方微信公众号、官方微博号名称正式更名为“魅族科技”,其他与魅族科技相关的官方俱乐部、服务、旗舰店等社交平台账号,也均去掉了“星纪”二字

2025-07-02魅族,科技,智能手机 -

天晟新材:出售二级全资子公司兴岳资本100%的股权

天晟新材(SZ 300169,收盘价:9.42元)7月1日晚间发布公告称,公司全资子公司天晟香港近日与李楠、曹征、王继杨签署了《股份买卖协议》,转让公司二级全资子公司兴岳资本100%的股权,转让价格为280万元人民币

2025-07-02天晟新材,资本,股权 -

6项议案折戟 有棵树新老股东再陷“议案之争”

有棵树科技股份有限公司(以下简称“有棵树”,300209.SZ)于6月30日召开了2024年度股东大会,期间审议了9项议案。值得关注的是,最终有6项议案未获通过

2025-07-02有棵树,2024,公司 -

威海广泰:7月1日召开董事会会议

威海广泰(SZ 002111,收盘价:10.64元)7月1日晚间发布公告称,公司第七届第三十四次董事会会议于2025年7月1日在山东省威海市环翠区黄河街16号三楼会议室召开。会议审议了《关于提名第八届董事会非独立董事候选人的议案》等文件

2025-07-02威海广泰,董事会会议,黄河 -

英威腾:累计回购约928.5万股

英威腾(SZ 002334,收盘价:7.96元)7月1日晚间发布公告称,截至2025年6月30日,公司使用自有资金通过回购专用证券账户以集中竞价交易方式回购公司股份约928.5万股,占公司当前总股本的1.14%

2025-07-02英威腾,收购,溢价 -

华源证券给予潮宏基增持评级,东方时尚国潮珠宝,品牌势能持续释放

华源证券7月1日发布研报称,给予潮宏基(002345.SZ,最新价:14.8元)增持评级

2025-07-02珠宝,东方时尚,华源证券 -

美诺华:公司已于今年上半年提交了甲磺酸沙非胺片的注册审批

每经AI快讯,有投资者在投资者互动平台提问:请问公司子公司宁波美诺华天康药业向CDE提交甲磺酸沙非胺片仿制上市申请,是否属实?进展如何?有什么意义?该药物用于帕金森病治疗,原研药2024年进入中国,国内市场规模约40亿元且年增速超10%

2025-07-02美诺华,沙非,投资者 -

维峰电子:公司目前应用于服务器电源控制营收占比较少

每经AI快讯,有投资者在投资者互动平台提问:董秘你好,贵公司在数据中心领域营收占比多少?随着数据中心建设未来是否会有较大增长? 维峰电子(301328.SZ)7月1日在投资者互动平台表示,公司目前应用于服务器电源控制营收占比较少

2025-07-02维峰电子,投资者,数据中心建设 -

市场监管、公安部门行政争议高发,司法部发布行政复议白皮书

6月30日,司法部发布《行政复议工作白皮书(2024)》(以下简称《白皮书》)。《白皮书》显示,市场监管、公安是行政争议高发领域

2025-07-02行政,复议,市场监管 -

福莱新材:7月1日召开董事会会议

福莱新材(SH 605488,收盘价:31.99元)7月1日晚间发布公告称,公司第三届第十二次董事会会议于2025年7月1日以现场结合通讯的方式召开。会议审议了《关于变更注册资本、取消监事会并修订的议案》等文件

2025-07-02福莱新材,董事会会议,复合材料 -

中国东航:7月1日召开董事会会议

中国东航(SH 600115,收盘价:3.99元)7月1日晚间发布公告称,公司2025年第6次董事会会议于2025年7月1日以通讯方式召开。会议审议了《关于修订公司〈董事会议事规则〉的议案》等文件

2025-07-02中国东航,董事会会议,2025 -

力盛体育:累计回购约171万股

力盛体育(SZ 002858,收盘价:13.2元)7月1日晚间发布公告称,截至2025年6月30日,公司通过回购专用证券账户以集中竞价交易方式回购公司股份约171万股,占公司总股本的1.0422%,最高成交价为14.13元/股

2025-07-02力盛体育,回购,公司 -

特斯拉股价大跌!特朗普、马斯克骂战升级!美联储重磅发声!

美联储主席鲍威尔继续坚持降息节奏应该完全取决于经济数据表现,特朗普继续施压鲍威尔。另外,特朗普和马斯克的“口水战”升级,殃及特斯拉股价。 其中,纳斯达克指数、标普500指数在美国经济数据发布、美联储发声后明显跳水

2025-07-02特朗普,鲍威尔,美联储 -

读懂IPO|聚水潭2024年扭亏为盈,预收款模式下资产负债率超200%

从估值暴增72倍到如今仍在盈利边缘徘徊,聚水潭集团股份有限公司(下称“聚水潭”)的逆袭与挣扎,藏着SaaS行业的缩影。 聚水潭是一家电商SaaS(软件即服务)ERP(企业资源规划系统)提供商。5月22日,其向香港联交所递表申请上市

2025-07-02SaaS,水潭,2024 -

*ST奥维存放存货进关联公司 保管不善致损失约2504万元

*ST奥维(002231)7月1日晚间公告,公司控股子公司东和欣新材料产业(无锡)有限公司(下称“无锡东和欣”)于去年2月21日与江苏大江金属材料有限公司(下称“大江金属”)签订相关合同,委托加工镀锡卷、镀锡基卷及轧硬卷等产品

2025-07-02*ST奥维,金属,公司 -

比亚迪上半年累销2145954辆,同比增长33%

据7月1日晚发布的销量快报,比亚迪6月销售新能源车382585辆,上半年累销2145954辆,同比增长33%。其中,乘用车6月销售377628辆,同比增长11.0%

2025-07-02乘用车,比亚迪,同比 -

车企上半年销量出炉,比亚迪卖了214.6万辆

7月1日,多家车企发布6月及上半年销量数据。 新势力车企方面,6月零跑汽车销量位居第一,理想汽车、小鹏汽车紧随其后,小米汽车6月交付量出现环比下滑

2025-07-02交付,同比,销量 -

移远通信:AI玩具整体解决方案逐步向客户交付

上证报中国证券网讯(记者柴刘斌)7月1日,移远通信发布调研纪要显示,公司AI玩具整体解决方案整合硬件载体、音频算法、AI大模型及物联网平台,正在逐步向客户交付

2025-07-02移远通信,AI,整体解决方案 -

新能源车企,半年成绩单来了

7月1日,专注新能源汽车领域的比亚迪和造车新势力上市公司先后发布2025年上半年新车销售交付数据。其中,比亚迪上半年累计销量超过214万辆,同比增长33.04%

2025-07-02比亚迪,quot,交付 -

美职位空缺意外升至六个月高点 劳动力市场依旧稳固

当地时间周二,美国劳工统计局发布的职位空缺和劳动力流动调查数据显示,美国5月份的职位空缺意外上升至去年11月以来的最高水平,裁员人数下降,表明尽管经济存在不确定性,但劳动力市场保持稳定

2025-07-02职位空缺,市场,特朗普 -

一汽解放:在智能驾驶方面,公司开发高速干线L2++级和低速L4级智能车产品

每经AI快讯,有投资者在投资者互动平台提问:董秘你好,请问贵公司有无人驾驶快递配送车,无人物流车及无人环卫车辆吗? 一汽解放(000800.SZ)7月1日在投资者互动平台表示,在智能驾驶方面公司聚焦高速干线、低速港口和厂区场景

2025-07-02一汽解放,公司,投资者 -

鲍威尔承认:若无特朗普关税 美联储已开始降息

据央视新闻报道,当地时间周二(7月1日),美联储主席鲍威尔表示,如果不是因为美国总统特朗普的关税政策,美联储2025年就会开始降息,目前也会采取更宽松的货币政策

2025-07-02鲍威尔,美联储,特朗普 -

科创院士谈 | 郑海荣:一定要让“脑”控制“机”,而不是“机”控制“脑”

脑机接口(BCI)无疑是当下最热门的前沿科技话题之一。近日,马斯克旗下脑机接口公司Neuralink展示他们最新的研究进展,将各界对这一话题的讨论推向新的高潮

2025-07-02脑机接口,Neuralink,公司 -

安靠智电:签订两份项目合同

安靠智电(SZ 300617,收盘价:29.92元)7月1日晚间发布公告称,公司于2025年6月10日披露了《关于收到中车德令哈大基地330kV送出GIL PC总承包项目的公告》

2025-07-02风电,安靠智电,合同 -

鸿富瀚:公司尚未开始实施回购

鸿富瀚(SZ 301086,收盘价:45.01元)7月1日晚间发布公告称,截至2025年6月30日,公司尚未开始实施回购。 2024年1至12月份,鸿富瀚的营业收入构成为:制造业占比98.23%,其他业务占比1.77%

2025-07-02鸿富瀚,回购,公司 -

华兴源创:累计回购约121万股

华兴源创(SH 688001,收盘价:25.15元)7月1日晚间发布公告称,截至2025年6月30日,公司通过上海证券交易所交易系统以集中竞价交易方式回购公司股份约121万股,占公司总股本约4.45亿股的比例为0.2718%

2025-07-02华兴源创,回购,公司 -

康泰生物:股东袁莉萍计划减持公司股份不超过1116万股

康泰生物(SZ 300601,收盘价:15.4元)7月1日晚间发布公告称,公司持股5%以上股东袁莉萍女士为公司控股股东、实际控制人的一致行动人,其直接持有公司股份约2.02亿股(占公司总股本比例为18.06%)

2025-07-02公司,本次,项目 -

2025年上半年电影市场票房收入292.26亿元 《哪吒2》火热难掩市场“失温”

中经记者张靖超北京报道 据国家电影局7月1日发布的数据,2025年上半年,中国内地电影市场累计票房达292.31亿元,观影人次为6.41亿,同比分别增长22.91%和16.89%

2025-07-02票房,哪吒,全球 -

文峰股份:7月1日召开董事会会议

文峰股份(SH 601010,收盘价:2.76元)7月1日晚间发布公告称,公司第七届第十五次董事会会议于2025年7月1日以通讯方式召开。会议审议了《关于公司第一期员工持股计划第二个锁定期届满暨解锁条件成就的议案》等文件

2025-07-02文峰股份,董事会会议,公司 -

美诺华:公司有创新药原料药中间体的相关业务

每经AI快讯,有投资者在投资者互动平台提问:董秘您好!请问公司有创新药相关业务或产品吗?如有,是什么?谢谢! 美诺华(603538.SH)7月1日在投资者互动平台表示,公司有创新药原料药中间体的相关业务,具体内容涉及到保密条款

2025-07-02创新药,商业健康保险,机构