新造车5月再洗牌:问界回前三,小米守第五(3)

尽管过去一个月,小米汽车面对巨大的舆情压力、安全争议与用户维权风波,但小米用订单储备和渠道扩张,暂时稳住了交付量。

小米SU7此前需求旺盛,官网显示,SU7交付周期仍长达37-49周,说明未消化的订单给5月的交付量托了底。

小米另一个维持交付量的关键动作是门店扩张。

5月,小米汽车门店新增29家至298家,带动了部分区域增量。6月,小米计划新增37家门店,覆盖宝鸡、沧州等10座新兴城市,首次向三四线城市渗透。

一位渠道人士对「定焦One」分析,线下门店增加,看车试驾方便了,能带来新客户的同时,还能部分对冲线上舆论的冲击。

小米集团合伙人总裁卢伟冰最近放话“SU7至今无对手”,但当多个新势力(零跑、极氪、理想)5月交付均创历史新高之时,小米连续两个月停留在2.8万辆,增长或许已经遇到瓶颈,年度目标的压力巨大。

小米前5个月累计交付约13.2万辆,其中一季度累计交付75869辆,要完成全年35万辆目标,剩余月均需冲刺3.1万辆。

小米SU7从去年3月卖到现在,已经14个月了,下半年的走势关键就看YU7(御7)能否在7月顺利放量并保证口碑。

花旗分析师预测,小米YU7预计售价25万至32万,月销量约为30000辆。从之前技术发布会引发的关注度来看,YU7有爆款潜质,但小米汽车仍要面临两道考验:

一是,SU7的积压订单仍需消化,而YU7与SU7共用平台,两者产能可能“打架”。

二是,4-5月的负面风波影响还在,YU7在续航、智能驾驶这些核心体验上不能有差池。如果产品力没达到宣传效果,或者供应链出问题,将影响后续的订单转化。

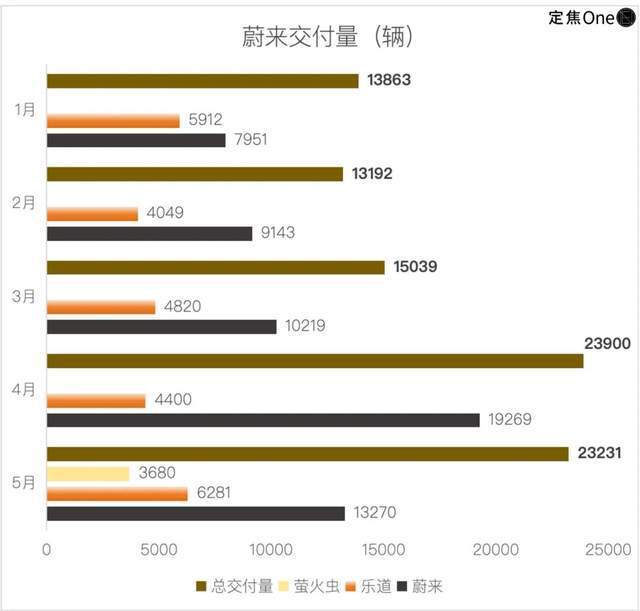

蔚来:三品牌策略初见成效,乐道还需努力

蔚来依然排名第六,三个品牌5月共交付新车23231台,同比增长13.1%,环比微降3%,多品牌策略初显成效,但增长略显乏力。

具体来看,主品牌蔚来交付13270台,同比增13.1%,主要依赖技术下放和“加量不加价”策略。

5月,2025款ES6/EC6/ET5/ET5T(内部称“5566”系列)集中上市,标配神玑芯片和ET9同源底盘算法,同时靠5年免费换电等权益刺激,稳住了基本盘,但13.1%的增速仍落后头部新势力。

萤火虫作为定价10万+的小众车型,首月交付3680台,符合“非走量车型”定位,且主要面向海外市场,对整体规模贡献有限。

蔚来销量的最大隐患还是乐道品牌增速变化不大:L60交付6281台,环比4月小幅提升,但距离内部“月销1.5万-2万”目标还有很大差距。

把时间线拉长,乐道L60上市7个月累计仅3.5万台,月均5千台,远低于竞品理想L6月均2万台的销量。

蔚来前5月累计交付约8.9万台,仅完成44万辆年度目标的20%,压力不小。

接下来的6月是关键月。

“5566”焕新车型迎来首个完整交付月,配合促销政策,销量可能小幅回升到2.5万台,但如果乐道还是无法突破月销万辆,整体增长势头恐难有起色。

此外,搭载世界模型NWM的智驾系统计划6月推送,如果能明显提升智驾体验,有望直接帮助ET5/ES6等车型转化成实际订单。

三季度更是关键季。L90上市后,需正面挑战理想L8、问界M7。对于蔚来而言,平衡销量与毛利将是一大考验。李斌将盈利死线定在2025Q4,如果L90未能引爆市场,蔚来亏损困局将更加难解。

结语:价格战没停,行业洗牌加速

5月的新能源战场,在比亚迪全系降价掀起的“价格战”中走向高潮,零跑、吉利等玩家火速跟进。这既是清库存、抢份额不得不下的棋,更深层次反映的是行业竞争的升级。

乘联会数据显示5月新能源车市整体回暖(前25天零售72.6万辆,同比增31%,环比增11%)。纵观5月格局,“智驾平权”正取代单纯的价格战,成为行业竞争的主线。

对领跑的新势力三强而言,6月将是关键考验期:

零跑要面对产能和盈利双重考验;理想需在问界M8产能释放前,冲刺单月5.3万辆的“KPI”;问界的当务之急是化解M8产能矛盾,证明其55万辆年目标的供应链掌控能力和制造效率。

后三名的转型任务更为紧迫:

小鹏下半年靠G7、新P7等高端车型的转型能成功吗?小米YU7能否复制SU7的爆发力?蔚来能否靠乐道L90和智驾升级真正打开局面?这些问题都需尽快验证。

6月的车市,注定将在“价格战”与“智驾升级战”的双重压力下,再度迎来变局。

热点推送

-

关联方非经营性占用资金 老牌自行车“永久”母公司中路股份被责令改正

6月5日晚间,中路股份(600818.SH,股价11.64元,市值37.42亿元)发布关于收到上海证监局《行政监管措施决定书》的公告。 决定书显示,陈荣是中路股份和安庆咖来菲去物联网科技有限公司(以下简称安庆咖来菲去)的实际控制人

2025-06-06中路股份,监管,陈荣 -

天风证券给予科泰电源买入评级,发电机组龙头,把握数据中心发展机遇

天风证券6月5日发布研报称,给予科泰电源(300153.SZ,最新价:28.59元)买入评级,目标价格为38.81元

2025-06-06电力设备,数据中心,天风证券 -

深夜,全线爆发!A50直线拉升!

中国资产突然爆发。 今晚,美股开盘后,中国资产集体走强,纳斯达克中国金龙指数直线拉升,截至发稿,涨超1.4%;三倍做多富时中国ETF、两倍做多中国互联网股票ETF均大涨超3%,富时中国A50指数期货亦直线拉升

2025-06-06美国,中国香港,中国 -

深夜!中概股大涨!美股全线翻红

中概股再度爆发! 晚间,美股高开后集体跳水,不过随后,三大股指全部翻红。消息面上,美国初请失业金人数再次超过预期,再度显示了美国就业市场放缓。对此,美债交易员预计美联储将提前启动降息

2025-06-06欧洲央行,降息,利率 -

上海证券给予长城汽车买入评级,5月销量回暖,新品加速上市助力销量持续增长

上海证券6月4日发布研报称,给予长城汽车(601633.SH,最新价:22.45元)买入评级。评级理由主要包括:1)5月销量回暖,同比+11.78%;2)5月海外销量稳步提升,持续高质量出海;3)新品加速上市,助力销量持续增长

2025-06-06销量,上海证券,长城汽车 -

苏农银行:2024年每股派发现金红利0.18元(含税)

上证报中国证券网讯(记者黄坤)6月5日,苏农银行发布2024年年度权益分派实施公告称,2024年利润分配及转增股本以方案实施前的公司总股本18.35亿股为基数,每股派发现金红利0.18元(含税),以资本公积金向全体股东每股转增0.1股

2025-06-06苏农银行,2024,派发现金红利 -

下半年投资机遇在哪?国泰海通策略会来了,信息量大

6月4日至5日,国泰海通证券2025年中期策略会于上海召开

2025-06-06国泰海通证券,投资者,策略 -

太平洋给予赛力斯买入评级,问界M8交付起量,人形机器人启航

太平洋06月05日发布研报称,给予赛力斯(601127.SH,最新价:133.97元)买入评级

2025-06-06赛力斯,太平洋,人形机器人 -

苹果App Store生态2024年促成1.3万亿美元开发者营业额和销售额

南方财经6月5日电,今日晚间,苹果公司公布了App Store生态系统的进展。最新研究报告显示,全球App Store在2024年共促成1.3万亿美元开发者营业额和销售额

2025-06-06美元,销售额,AppStore -

十余年技术积淀 英方软件i2Backup V9发布

上证报中国 网讯(记者高志刚)6月5日, 英方软件 在上海黄浦江畔举办“Beyond Backup焕新守护超越备份”i2Backup V9暨数据管理新品发布会

2025-06-06英方软件,BackupV,数据 -

002336,终止上市

拥有近30年历史的知名零售企业人人乐即将告别资本市场。 6月5日晚,*ST人乐(002336)公告称,公司于2025年6月5日收到深交所《关于人人乐连锁商业集团股份有限公司股票终止上市的决定》,深交所决定终止公司股票上市

2025-06-06退市,*ST人乐,公司 -

天风证券给予星源卓镁买入评级,2024年业绩增长,加速镁合金海内外产能扩张

天风证券06月05日发布研报称,给予星源卓镁(301398.SZ,最新价:34.5元)买入评级

2025-06-06天风证券,星源卓镁,增长 -

“宁王”,新信号?

6月5日晚间,富临精工公告称,宁德时代与公司子公司江西升华新材料有限公司(以下简称江西升华)通过签署《补充协议》,修订了此前双方签订的《业务合作协议》(以下简称原协议)

2025-06-06宁德时代,江西,富临精工 -

都在鼓励结婚生娃,哪个省份更“友好”?

又一个人口大省即将迎来婚育假期调整。 最近,四川省卫生健康委员会官网发布《四川省人口与计划生育条例(修正草案征求意见稿)》(以下简称《意见稿》),对婚假、生育假等内容进行调整

2025-06-06生育,产假,延长 -

又一老牌A股公司,通过港交所聆讯!

又一家A股公司三花智控通过港交所聆讯,即将正式登陆港股市场。 值得注意的是,目前在已通过聆讯的公司中,除三花智控外,还有海天味业也已通过聆讯,目前这两家公司的赴港上市都只差临门一脚了

2025-06-06三花智控,公司,上市 -

今夜,大利好!

大家晚上好,继续关注海外市场的表现! 中美利好 股市上涨 6月5日晚间,受益于中美元首通话的利好消息影响,华尔街交易员寄希望于全球两大经济体之间的紧张局势缓和,这一预期推动股市反弹,美股三大指数盘中拉升!道指涨超100点,纳指涨超0.7%

2025-06-06马斯克,特朗普,法案 -

科伦博泰2.5亿美元配售背后:创新药研发“烧钱”不止,港股医药行情火热

6月5日,科伦博泰生物-B(HK06990,股价331.800港元,市值754.08亿港元,以下简称科伦博泰)宣布新股增发,根据一般性授权实施配售发行591.8万股H股,占公司发行后总股本约2.54%,配售价格为331.8港元/股

2025-06-06配售,股份,港元 -

特朗普:对马斯克“非常失望”

当地时间6月5日,美国总统特朗普谈及马斯克,称不知道还能不能与其保持良好的关系。特朗普当天表示,对马斯克“非常失望”。 特朗普表示,他宁愿马斯克批评他,而不是批评他的税改法案。特朗普称,马斯克对特朗普政府撤销电动汽车“强制令”感到很不高兴

2025-06-06马斯克,特朗普,法案 -

中原证券给予安琪酵母增持评级,业绩点评:2024年的国内销售恢复显著

中原证券06月05日发布研报称,给予安琪酵母(600298.SH,最新价:37.47元)增持评级

2025-06-06安琪酵母,中原证券,销售 -

又一老牌期货公司,拟摘牌!

6月5日,东北证券公告称,控股子公司渤海期货拟申请终止在新三板挂牌。今年4月,已有金元期货和福能期货两家期货公司退出新三板。目前新三板共有11家期货公司,市值均不足百亿元,且多家期货公司成交量低迷

2025-06-06期货公司,渤海期货,新三板 -

倒计时!个税汇算将于6月30日截止

个税汇算申报进入倒计时。根据国家税务总局规定,2024年个税汇算时间为2025年3月1日至6月30日。还没有办理退税或补税,市民可登录“个人所得税”APP办理,系统将自动计算出应补或应退的税款

2025-06-06计税,退税,养老金 -

巨头AI眼镜“军备战”:小扎调整策略,库克野心显露

千禧年间,在好莱坞科幻电影中,时常有角色带着炫酷的“眼部设备”,凭空打开虚拟屏幕,进行操作。如今全球科技界竞相追逐AI眼镜,科技公司们正一步步将这种电影场景变为触手可及的现实。 近期,科技巨头Meta在AI眼镜方面动作不断

2025-06-06Meta,智能眼镜,眼镜 -

重庆A股36家上涨:神驰机电涨停位居第一 建工、溯联并列第二

6月5日,78家重庆A股上市公司中有36家上涨。 数据显示,神驰机电以上涨9.98 %(涨停)位居第一,重庆建工、溯联股份各以上涨4.70 %并列涨幅第二,隆鑫通用涨4.20%列第三

2025-06-06溯联股份,涨幅,神驰机电 -

燕京啤酒董事长耿超:以变革为主线 高质量完成既定目标

上证报中国 网讯(记者张雪)“这是我们连续第三年举办机构投资者交流会,今年的2025年度分析师及投资者交流会,80多家机构及个人投资者共100余人参会,我们非常珍惜和大家面对面沟通的机会,请大家相信,我们必将以更加优异的业绩

2025-06-06燕京啤酒,增长,燕京 -

科技、消费现分歧!A股本月如何布局?

昨日A股震荡走强,消费股与科技股携手上涨。今日A股尾盘出现拉升,量价有所提升,但市场分歧较为明显,资金涌向科技股,消费股回落。 受访人士告诉记者,从成交量和指数表现看,当前市场情绪仍较为谨慎

2025-06-06消费,泡泡玛特,老铺黄金 -

金富科技:聘任陈珊珊为公司总经理

金富科技(SZ 003018,收盘价:11.29元)6月5日晚间发布公告称,公司审议通过了《关于聘任公司总经理的议案》、《关于聘任公司财务总监的议案》

2025-06-06金富科技,公司,董事会 -

国科微将收购特种工艺晶圆代工领域稀缺标的中芯宁波 “强强联合”共构增长新动能

6月5日晚,国科微(300672.SZ)披露《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》,公司拟通过发行股份及支付现金等方式购买中芯集成电路(宁波)有限公司(简称“中芯宁波”,标的公司)94.366%股权

2025-06-06国科微,净利润,同比 -

爱科赛博:部分董事、高级管理人员计划减持合计不超过253万股

爱科赛博(SH 688719,收盘价:33元)6月5日晚间发布公告称,因自身资金需求,李辉、苏红梅、张建荣、李春龙及高鹏计划自本公告披露之日起15个交易日后的3个月内,在符合相关法律法规规定的减持前提下

2025-06-06减持,股份,爱科赛博 -

经国务院批准,成立一家新央企→

6月5日早间,长安汽车、中光学、湖南天雁、华强科技、东安动力、长城军工等7家A股上市公司发布公告,披露中国兵器装备集团有限公司(简称“兵器装备集团”)分立重组的最新进展。据公告,6月4日,国务院正式批准兵器装备集团实施业务分立重组

2025-06-06集团,分立,国务院 -

金富科技:聘任谢海桐为证券事务代表

金富科技(SZ 003018,收盘价:11.29元)6月5日晚间发布公告称,公司审议通过了《关于聘任公司证券事务代表的议案》,同意聘任谢海桐女士为证券事务代表,协助董事会秘书开展工作

2025-06-06金富科技,证券事务代表,谢海桐