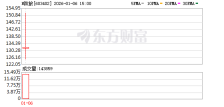

10年期国债收益率跌破2.5%意味着什么?机构人士分析

1月10日讯(记者梁柯志)开年以来,在短端市场利率稳定情况下,反映市场长期信心的长端债券收益率不断下跌。

1月9日,债市交易和价格继续大涨,随即10年期国债活跃券下行至2.49%,创下2020年4月以来的新低,更为重要的是也跌破1年期MLF利率2.5%水平。

与此同时,开年以来短期的DR001加权均价一直稳定在1.6%以下,DR007加权均价稳定在1.8%以下。

对于1月9日10年期国债跌破1年期MLF利率,方正证券固收首席分析师张伟分析,在经济还有待恢复、稳增长政策暂未有超预期的情况下,大多机构看多债市。在早配置早收益驱动下,机构在年初抢跑配置债券,促使利率快速下行。

当然,张伟认为当前降息预期升温,资金面偏松,这是10年国债利率不断下行并突破关键点位的主要驱动力。

1月10日,10年期国债收益率稍微回稳至2.5%上方。

不过,国元证券固收首席分析师杨为敩认为,机构涌入债市的原因不完全是风险偏好问题,因为现在的A股市盈率相对10Y国债收益率的位置要明显更高,而且近日A股估值也没有出现太显眼的下跌。

1月10日,杨为敩对财联社表示,参考过往的经验,当前大量机构资金淤积债市,可能会引发监管部门的关注,市场应该考虑这一风险。具体来说,监管的干预措施包括精准提高资金成本、局部回收流动性等措施。

热点推送

-

侵犯商业秘密 石英股份子公司领罚单

1月5日,石英股份(603688.SH)发布其收到刑事判决书的相关事项公告,其控股子公司连云港强邦石英制品有限公司(简称“强邦公司”)因收购前的侵犯商业秘密行为,一审被判处罚金270万元,3名涉案被告人均获刑并处罚金

2026-01-07石英股份,公司,石英材料 -

深化全球化布局 迪哲医药拟港股上市

迪哲(江苏)医药股份有限公司(以下简称“迪哲医药”,688192.SH)近日公告,为深化全球化战略布局,提升公司国际化品牌形象,拟发行境外上市外资股(H股)股票并在港交所挂牌上市

2026-01-07迪哲医药,公司,创新药 -

中国电动汽车热销英国 市占率攀升至近三成

英国市场上销售的电动汽车中,已有超过四分之一为中国制造。 英国汽车制造商和贸易商协会(SMMT)的数据显示,2025年英国售出的逾47万辆电动汽车中,中国制造车型占27.9%

2026-01-07电动汽车,桑切斯,西班牙政府 -

美股三大指数集体收涨 道指、标普500指数均创历史收盘新高

美股三大指数集体收涨,道指涨0.99%,纳指涨0.65%,标普500指数涨0.62%。其中,道指、标普500指数均创历史收盘新高。费城半导体指数涨2.75%,创历史新高

2026-01-07标普500指数,道指,指数 -

苹果公司iPhone Air背后的设计师Abidur Chowdhury跳槽至AI初创公司Hark

苹果公司iPhone Air背后的设计师Abidur Chowdhury跳槽至AI初创公司Hark

2026-01-07苹果公司,商务部,王文涛 -

西藏药业:铸就雪域高原医药标杆

“十四五”时期,西藏药业扎根雪域高原,以创新为翼、责任为基,在民族医药现代化与高质量发展道路上成果丰硕,成为西藏医药产业的标杆企业

2026-01-07西藏药业,医药,西藏 -

海思科:构建多元化创新药管线

证券时报记者唐强 作为聚焦创新药研发的专业化医药集团,海思科深耕医药领域二十余年,以创新为核、资本为翼,在麻醉镇痛、呼吸、慢病等关键治疗领域持续突破,交出了一份亮眼的发展答卷

2026-01-07海思科,创新药,现金分红 -

观想科技拟收购锦州辽晶电子100%股份

1月6日晚,观想科技(301213)披露收购预案,公司拟通过发行股份及支付现金相结合的方式,收购锦州辽晶电子科技股份有限公司(简称“辽晶电子”)100%股份,同时拟向不超过35名特定投资者发行股份募集配套资金

2026-01-07观想科技,辽晶电子,公司 -

时代新材斩获33.2亿元风电叶片订单

1月6日晚,时代新材(600458)发布公告称,公司在2025年10月1日至12月31日期间与风电各大主机厂签订《叶片销售合同》,合同金额总计约33.2亿元

2026-01-07时代新材,合同,2025 -

比特币回落至9.2万美元下方

比特币回落至9.2万美元下方,加密货币概念表现低迷,Strategy、BMNR跌超5%,Robinhood、Coinbase跌超3%

2026-01-07Robinhood,Coinbase,比特币 -

存储芯片涨价潮席卷全球 国产半导体设备迎历史性机遇

在全球存储芯片供应持续紧张、价格飙升的背景下,A股半导体设备板块迎来强势上涨

2026-01-07DRAM,DDR5,海力士 -

白宫官员拒绝排除武力夺取格陵兰岛的可能性 丹麦首相:若动武 北约将终结!

当地时间1月6日,法国总统马克龙、德国总理默茨、意大利总理梅洛尼、波兰总理图斯克、西班牙首相桑切斯、英国首相斯塔默以及丹麦首相弗雷泽里克森就格陵兰岛发表联合声明

2026-01-07格陵兰岛,美国,丹麦 -

东方财富财经早餐 1月7日周三

每日精选 中国人民银行工作会议: 据央行网站,2026年中国人民银行工作会议1月5日-6日召开

2026-01-07公司,脑机接口,商业航天 -

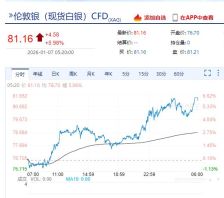

贵金属集体狂飙,现货白银涨近6%!国际原油大跌!道指、标普500指数创收盘新高,特斯拉市值一夜蒸发超4300亿元

当地时间1月6日,美股三大指数集体收涨,道指涨0.99%,纳指涨0.65%,标普500指数涨0.62%。其中,道指、标普500指数均创历史收盘新高。 费城半导体指数涨2.75%,创历史新高

2026-01-07英伟达,黄仁勋,芯片 -

天普股份因信息披露违规被警示

1月5日,上交所发布《关于对宁波市天普橡胶科技股份有限公司及有关责任人予以监管警示的决定》“上证公监函〔2026〕0001号”,这是2026年沪市首份监管警示函

2026-01-07天普股份,人工智能,监管 -

脑机接口商业化有望加速 大批概念股应声涨停

1月5日,A股新年首日开盘,脑机接口概念股大面积涨停,如三博脑科、翔宇医疗、美好医疗、爱朋医疗、诚益通、伟思医疗、创新医疗、熵基科技等

2026-01-07脑机接口,公司,板块 -

2026年A股迎新第一股陕西旅游填补 近五年文旅企业上市空白

1月6日,陕西旅游(603402.SH)在上交所主板正式挂牌交易,成为2026年A股首家新上市公司,也是近5年来首家登陆A股的文旅类企业

2026-01-07陕西旅游,资本市场,企业 -

控股股东拟变更 胜通能源复牌再度涨停

在经历股价连涨“12板”的资本狂欢和停牌核查之后,胜通能源(001331.SZ)1月6日迎来复牌,再度收获一个涨停,斩获13连板

2026-01-07机器人,毅昌科技,公司 -

全球市场:道指、标普创收盘历史新高 存储概念股大涨 闪迪涨超27%

美股市场:美股三大指数01月06日收盘全线上涨,道指、标普均创收盘历史新高

2026-01-07东方财富,上涨,涨幅 -

摩根士丹利预测:黄金将在2026年四季度升至4800美元

摩根士丹利在最新报告中预测,黄金价格将在2026年第四季度升至每盎司4800美元,突破去年创下的历史纪录。该投行认为,利率下行、美联储领导层更迭,以及各国央行和基金持续买入,将共同推动金价进一步上涨

2026-01-07白银,黄金,美元 -

科大讯飞大模型持续迭代

在人工智能产业加速迭代浪潮中,科大讯飞始终聚焦人工智能主航道。2025年,公司在核心技术、行业赋能与全球布局上全面进阶,实现持续的技术突破与扎实的产业落地

2026-01-06科大讯飞,人工智能,算力 -

伊利产业链向高附加值延伸

走进位于内蒙古呼和浩特市的伊利健康谷液态奶全球智造标杆基地包装车间,传送带在运送刚刚灌装好的牛奶,智能机械臂有条不紊地进行成箱牛奶的码垛作业。这座全球领先的智能化生产基地日处理鲜奶能力达6500吨

2026-01-06乳业,伊利集团,伊利 -

江苏国信大丰85万千瓦海上风电项目全容量并网

江苏国信大丰85万千瓦海上风电项目全部风机近日实现并网。这是江苏“十四五”时期建成的单体项目容量最大、风机数量最多的海上风电项目。 该项目位于盐城新洋港东南方向、大丰港东北方向海域,规划海域面积136平方公里,由4个场址组成

2026-01-06项目,江苏国信,风机 -

舜宇光学科技总裁王文杰:加快布局“光学+AI”赛道 重构智能终端未来

“人类70%的信息通过眼睛获取,未来各类机器和设备也需要‘光学眼睛’来感知物理世界。”舜宇光学科技总裁王文杰在接受中国证券报记者专访时的这句话,精准概括了这家从余姚小城走出的光学巨头四十余年的核心坚守

2026-01-06王文杰,光学,余姚 -

英伟达CEO黄仁勋表示:推出NVIDIACosmos开放世界基础模型

英伟达CEO黄仁勋表示,推出NVIDIACosmos开放世界基础模型,该模型具备类人推理能力。推出新的克拉拉Clara人工智能模型,弥合数字发现与现实医疗之间的差距

2026-01-06英伟达,黄仁勋,NVIDIACosmos -

顺丰服务质效全链路升级

眼下,云南省昆明市、玉溪市、德宏州等地的蓝莓迎来丰收季。为确保蓝莓从“枝头到舌尖”的新鲜体验,顺丰速运深耕蓝莓寄递,见证了云南蓝莓从区域品牌走向全国、迈向全球的历程,发运量从2018年的5万件增长至2025年的上千万件

2026-01-06顺丰,孙玉松,物流 -

分析师警告:AI驱动的通胀是2026年最被忽视的风险

分析人士指出,全球股市或许正在忽视一个重大威胁:由科技投资热潮部分推动的通胀再度上行。 美国股指在2025年实现两位数涨幅并创下历史新高。与此同时,对人工智能(AI)的狂热以及货币政策宽松预期,也推动欧洲和亚洲股市升至纪录高位

2026-01-06芯片,AI,通胀 -

美股三大指数集体收涨 道指再创历史新高

美股三大指数集体收涨,道指涨1.23%,再创历史新高;纳指涨0.69%,标普500指数涨0.64%。大型科技股多数上涨,特斯拉涨超3%,亚马逊涨逾2%,Meta涨超1%,奈飞、谷歌小幅上涨;苹果跌超1%,微软、英伟达、英特尔小幅下跌

2026-01-06Meta,人工智能,微软 -

日本国债收益率持续攀升 冲击民生和金融市场

当地时间1月5日,日本10年期新发国债收益率一度上涨至2.125%,达到1999年2月以来的最高水平。市场担忧,日本国债收益率持续攀升或将影响全球金融市场

2026-01-06国债收益率,日本,1999 -

全方位服务孵化“硬核科技” 催生世界级超声诊断系统丨高质量孵化器创新记

“目前公司非常忙碌,很多企业希望和我们合作开发或购买产品,甚至让我们有些应接不暇。”最近,客户的频繁造访,令上海泊维胜科技有限公司(简称:泊维胜)创始人杨忠钰博士“忙并快乐着”

2026-01-06孵化器,医疗器械,上海