深度 | 映恩生物创始人锚定ADC高景气赛道,IPO前一众明星机构入股

近日,映恩生物首次向港交所提交了上市申请。

映恩生物是一家从事ADC药物(抗体偶联药物)研发的生物科技公司。公司的管线包括12款ADC候选药物,其中六项处于临床阶段,六项处于临床前阶段。六项处于临床阶段的候选药物中有五项已获得FDA及中国药监局的IND批准。

《财中社》发现,虽然未有产品实现商业化,但在ADC热潮之下,映恩生物已经从在研产品的对外许可中获得巨额收益,不过仍需注意未来公司获得客户里程碑付款的情况,毕竟ADC“退货”的情况时有出现。映恩生物目前已经获得多家知名投资机构的投资,而这极大程度上得益于公司创始人朱忠远强大的生物医药创投背景,只是,投资人持有公司的优先股若触发赎回条件,映恩生物将付出10%甚至于30%的高利率代价。

ADC热潮兴起,对外授权获益颇丰

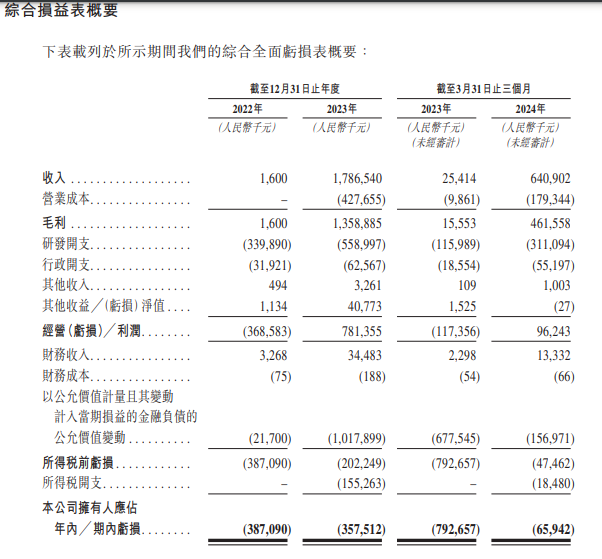

2022-2023年及2024年1-3月,映恩生物的收入分别为160万元、17.87亿元和6.41亿元,经营利润分别为-3.69亿元、7.81亿元和9624万元,净利润分别为-3.87亿元、-3.58亿元和-6594万元。

虽然目前未有任何一款获批准商业销售的产品,但映恩生物已经获得高额的收入,公司收入主要来自其与业务合作伙伴的许可及合作协议。映恩生物已与BioNTech(针对公司的DB-1303/BNT323、DB-1311/BNT324及DB-1305/BNT325)、百济神州(针对DB-1312)及Adcendo(针对其使用公司的有效载荷连接子就特定靶点做的ADC资产)等合作伙伴签订了多项对外许可及合作协议,协议总值超过40亿美元。根据申请版本全文档案,BioNTech是公司最大的客户,2023年映恩生物向BioNTech授权ADC候选药物对外许可获得收入17.66亿元,2024年1-3月自BioNTech获得收入3.56亿元。

不过,映恩生物核心产品也有部分专利是通过许可引进获得。2022年5月26日,公司与药明生物间接全资附属公司WuXi Biologics公司订立许可协议,自WuXi Biologics获得一项靶向B7-H3抗体的许可,映恩生物的核心产品之一就是靶向B7-H3的ADC,DB-1311即为WuXi Biologics协议项下唯一的B7-H3 ADC产品。映恩生物向WuXi Biologics支付了1200万美元的一次性付款,此外WuXi Biologics还可就B7-H3抗体于各领域的使用可能有资格收取合计不超过9648万美元的里程碑款项。

ADC药物近年处于快速发展阶段,市场高度景气。国内虽然起步较晚,但快速跟随的策略下,已经成为全球核心参与者,国产ADC新药占全球的43.8%,临床III期的国产ADC新药占比达56%,国内ADC对外许可热潮兴起,已成为国产创新药最受追捧的细分领域。

不过需要提醒的是,从全球合作角度来说,买方研发重点变化及产品研发进度或数据不及预期,均有可能导致产品被退货,例如,科伦博泰部分ADC产品前期三笔授权合作若全部达成,里程碑付款合计高达93亿美元,但后期部分被默沙东退货。因此,映恩生物未来是否能够获得客户的里程碑付款仍取决于产品最终的研发情况及市场需求。

创始人高代价创业,知名机构入场

从净利润来看,研发开支及金融负债公允价值变动是映恩生物最大的支出项目。报告期各期,公司的研发开支分别为3.4亿元、5.59亿元和3.11亿元,以公允价值计量且其变动计入当期损益的金融负债的公允价值变动分别为-2170万元、-10.18亿元和-1.57亿元。

上述金融负债即公司向前投资者发行的优先股。由于优先股的公允价值变动,公司以公允价值计量且其变动计入当期损益的金融负债由2022年12月31日的11亿元增至2023年12月31日的21亿元,并进一步增至2024年3月31日的23亿元。

可转换优先股公允价值变动显著降低了映恩生物的净利润,此种情况在港交所拟上市公司财务报表中虽然比较常见,但引人注目的是,映恩生物可转换优先股若触发赎回条件,赎回价格除每股的适用购买价以外,还包括相应的利息,年利率为10%甚至高达30%,远高于同行业的拟上市公司。例如,近期提交上市申请的健康之路赎回利率为10%,泽辉生物赎回年单利为8%。

承诺的高水平利率吸引了各方投资者先后入股,映恩生物的估值也水涨船高。映恩生物2019年注册成立,2020年开始在中国开展业务,并完成种子轮融资、A-1轮融资及A-2轮融资,2021年完成B轮融资,2023年完成B+轮融资。具体而言,映恩生物种子轮融资就认购股份支付的对价金额为500万美元,A-1轮优先股1850万美元,A-2轮优先股400万美元,B-1轮优先股4000万美元,B-2轮优先股4000万美元,B+轮3000万美元,合计融资约1.38亿美元。

相应地,映恩生物历次投后估值(全面摊薄)分别为1450万美元、5625万美元,2.09亿美元、2.7亿美元。自种子轮融资协议日期2020年4月24日至B+轮融资协议日期2022年4月13日及2022年9月19日,短短两年多的时间,映恩生物估值就增长了17.62倍。

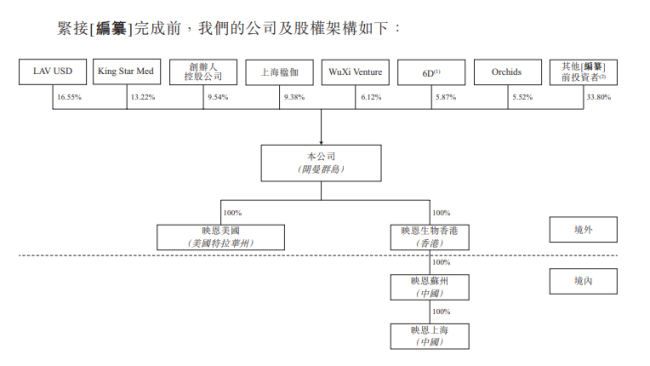

从映恩生物历次融资来看,其股东包括多家知名投资机构以及上市公司控制的私募股权基金。其中持股比例较高的有:LAV USD、King Star Med、创办人控股公司、上海楹伽、WuXi Venture、6D、Orchids等,截至申请版本全文档案发布日持股比例分别为16.55%、13.22%、9.54%、9.38%、6.12%、5.87%、5.52%。其中,LAV USD及Orchids为礼来亚洲基金的投资机构,King Star Med专注医疗保健及生物技术投资,投资组合包括亘喜生物(2023年被阿斯利康收购)、基石药业、药明巨诺等;WuXi Venture则由药明生物控制。

此外,映恩生物其他股东还包括华盖资本、泰鲲、阿斯利康中金、晟联、天士力国际资本等。其中,华盖资本由辽宁成大(600739)控制,泰鲲为泰格医药(300347)旗下投资机构,晟联由七匹狼集团最终控制。

映恩生物在成立较短时间内就能获得如此的融资阵容离不开其创始人朱忠远强大的资本运作能力。据映恩生物介绍,朱忠远在医药创业及投资方面拥有20年的经验,曾担任6 Dimensions Capital及Wuxi Healthcare Ventures等风险投资公司的合伙人,在多家生物技术公司如基石药业(2616)、荣昌生物(9995)、甘李药业(603087)及华大基因(300676)的孵化和成长中发挥了重要作用。

映恩生物董事及高级管理层的薪酬结构中,朱忠远薪酬最高,2022-2023年和2024年1-3月分别为818万元、1854万元和5856万元,其中,除薪金和奖励外,以股份为基础的薪酬开支占比较高,各期分别为432元、1467万元、5764万元。

热点推送

-

三一重工在宁夏投资成立工程机械新公司

证券时报e公司讯,企查查APP显示,近日,宁夏叁裕工程机械有限公司成立,法定代表人为张付河,注册资本100万元,经营范围包含:特种设备检验检测;特种设备安装改造修理;二手车拍卖等

2024-11-07三一重工,工程机械,宁夏 -

好上好(001298.SZ)11月11日解禁上市107.79万股,涉及激励对象73名

2024年11月7日,好上好(001298.SZ)披露了关于2023年限制性股票激励计划第一个解除限售期解除限售股份上市流通的提示性公告

2024-11-07好上好,001298,2024 -

法拉第未来:第二品牌FX计划推出两款车型,售价不超5万美元

【大河财立方消息】11月7日,法拉第未来发布2024年第三季度财报。 法拉第未来表示,公司继续在控制成本和降低运营费用方面继续取得显著成效。其中,运营支出大幅改善,与去年同期的5090万美元相比,下降了92.6%,为380万美元

2024-11-07法拉第未来,美元,三季度 -

深度 | 映恩生物创始人锚定ADC高景气赛道,IPO前一众明星机构入股

近日,映恩生物首次向港交所提交了上市申请。 映恩生物是一家从事ADC药物(抗体偶联药物)研发的生物科技公司。公司的管线包括12款ADC候选药物,其中六项处于临床阶段,六项处于临床前阶段

2024-11-07映恩生物,许可,美元 -

爱立信中国区总裁方迎:进博会为全球企业提供共享创新平台

新京报贝壳财经讯(记者程子姣)11月6日,爱立信中国区总裁方迎在进博会上对新京报贝壳财经记者表示,“今年是爱立信连续第7年参加进博会。进博会为来自全球不同国家和地区的企业提供了一个加强交流、合作,共享创新成果的平台

2024-11-075G,爱立信,网络 -

最新调整!事关A股

当地时间周三,美股市场情绪高涨。其中,特斯拉大涨14.75%,美国六大行集体创新高,科技巨头多数走强

2024-11-07美联储,降息,基点 -

珠海免税布局有税业务数字化转型,上线首个“数实一体化智慧新零售平台”

11月6日,珠海免税集团与阿里云、银泰商业集团合作签约暨珠海首个“数实一体化智慧新零售平台”上线仪式在珠海免税商场举行

2024-11-07珠海,免税,新零售 -

立方制药(003020.SZ)11月11日解禁上市105.63万股,年内公司股价跌幅近20%

2024年11月7日,立方制药(003020.SZ) 关于2022年限制性股票激励计划首次授予部分第二个解除限售期及预留授予部分第一个解除限售期解除限售股份上市流通的提示性公告

2024-11-07立方制药,解除限售,2024 -

这一天,史称“特朗普地震”

特朗普赢得大选,金融市场也创造了历史

2024-11-07 -

A股三大指数全线翻红!白酒、食品领涨,市场风格有望转向内需复苏预期上升

A股三大指数全线翻红,白酒、食品、零售、房地产等方向领涨。截至发稿,沪指涨0.40%,报3397.43点,深成指涨0.37%,报11008.98点,创业板指涨0.71%,报2282.01点,科创50指数涨0.39%,报1001.99点

2024-11-07 -

万盛股份:熵能新材将于11月并表 磷系阻燃剂目前售价处于低谷

财联社11月7日讯(记者陈抗)万盛股份(603010.SH)在一个月前公告拟用3.78亿元收购广州熵能创新材料股份有限公司(简称“熵能新材”)59.33%的股份,公司在今日举行的2024年第三季度业绩说明会上

2024-11-07万盛股份,公司,熵能新材 -

8000亿城商行迎新“掌门人”!

总资产超过8000亿的哈尔滨银行迎来新任“掌门人”! 11月6日晚间,哈尔滨银行在港交所公告显示,该行董事会宣布,因临近退休年龄,现任董事长邓新权向董事会提交辞呈,辞去董事长及有关职务

2024-11-07哈尔滨银行,董事会,董事长 -

掌阅科技实控人张凌云减持860万股股份 合计套现金额超1.46亿元

11月6日,掌阅科技(603533.SH)发布公告称,公司收到控股股东、实控人之一的张凌云发来的告知函,张凌云通过大宗交易减持860万股公司股份,占公司股本总数的1.96%,并提前终止此次减持计划

2024-11-07张凌云,掌阅科技,公司 -

ST易购投资成立商贸公司

证券时报e公司讯,企查查APP显示,近日,阜阳苏宁易购商贸有限公司成立,法定代表人为胡国辉,注册资本为500万元,经营范围包含:家用电器销售;家用电器零配件销售;五金产品零售;日用百货销售;办公用品销售;可穿戴智能设备销售;电子产品销售等

2024-11-07ST易购,家用电器,销售 -

央企整合,新动向

近期,新成立的央企——中国资源循环集团有新动向。 中国资源循环集团新动向 据马钢(集团)控股有限公司(简称“马钢”)官方微信,10月下旬,中国资源循环集团一行到访马钢,双方围绕共同建设更具竞争力的供应链关系进行了交流

2024-11-07资源,集团,中国 -

7万多元的海鸥也要配智驾?比亚迪加码智能赛道,车企激战“智能化”下半场

销量表现抢眼的比亚迪开始在智驾赛道上发力。 近期,关于比亚迪内部负责自研智驾的两大部门——天璇开发部、天狼研发部整合完成,并成立了前瞻部门的消息频出。对此,《每日经济新闻》记者多次向比亚迪方面进行求证,但均未获回应

2024-11-07比亚迪,公司,何龙 -

资金流向(11月6日)丨东方财富、赛力斯、中信证券获融资资金买入排名前三

一、证券市场回顾 南财金融终端数据显示,11月6日上证综指日内下跌0.09%,收于3383.81点,最高3421.0点;深证成指日内下跌0.35%,收于10968.14点,最高11177.69点;创业板指日内下跌1.05%

2024-11-07中信证券,东方财富,赛力斯 -

股市特别报道|港迪技术和健尔康上市首日大涨逾300%

深圳商报·读创客户端记者钟国斌 11月7日,港迪技术登陆创业板,证券代码为301633。该股上市首日大幅高开392.88%,开盘价187元/股。截至10时43分许,该股报152.15元/股,上涨301%。按当前价计算,中一签赚超5.7万元

2024-11-07港迪技术,健尔康,上市 -

财信证券给予浪潮信息增持评级

财信证券11月07日发布研报称,给予浪潮信息(000977.SZ,最新价:45.51元)增持评级。评级理由主要包括:1)公司发布三季报;2)Q3业绩同环比大幅增长,毛利率仍然承压,降费效果明显;3)存货继续高企,下游AI算力需求持续验证

2024-11-07浪潮信息,财信证券,增持评级 -

三季度券商私募资管20强榜单出炉:5家超3000亿元,华安资管首次“入围”

11月6日,中国证券投资基金业协会公布了2024年三季度证券公司及其资管子公司私募资产管理产品月均规模前20名榜单。数据显示,前五名月均规模都超3000亿元,分别是中信资管、国泰君安资管、中银证券、中信建投和光证资管

2024-11-07资管,国联资管,三季度 -

财信证券给予汉钟精机买入评级,光伏真空泵需求承压,盈利能力呈现韧性

财信证券11月07日发布研报称,给予汉钟精机(002158.SZ,最新价:19.28元)买入评级

2024-11-07汉钟精机,财信证券,光伏真空泵 -

普蕊斯(301257.SZ)11月12日解禁上市37.869万股,年内公司股价跌幅近40%

2024年11月7日,普蕊斯(301257.SZ)披露了关于2022年限制性股票激励计划首次授予部分第二个解除限售期解除限售股份上市流通的提示性公告

2024-11-07普蕊斯,301257,2024 -

业绩连续六年创历史新高!光启技术市值首破千亿!

截至(11月6日)下午收盘,超材料行业龙头——光启技术总市值达到1023亿元,正式迈入千亿市值巨头行列

2024-11-07光启技术,超材料,领域 -

电单车三季报喜忧参半 新国标以旧换新助推行业集中度提升

A股三季报收官,电动自行车上市公司业绩逐步分化。爱玛科技、新日股份有所承压,新日股份表示,随着新国标的实施和市场监管政策的趋严,可能会对国内电动车行业的竞争格局产生一定影响。不过,新势力九号电动自行车业务表现稳定

2024-11-07电动自行车,新日股份,自行车 -

特朗普胜选带动科技股普涨,马斯克身家一夜增超200亿美元

界面新闻记者 | 佘晓晨 美国共和党总统候选人特朗普锁定胜局后,科技行业正在涌现一系列的连锁反应。 当地时间11月6日,美股高开高走,三大指数收盘均再创历史新高

2024-11-07特朗普,密苏里州,拿下 -

百克生物股东魏学宁减持1532.71万股

中国网财经11月7日讯(记者刘小菲)百克生物昨日晚间发布公告称,2022年7月以来,股东魏学宁合计减持1532.71万股,占总股本的比例为3.72%。 截至报告书签署日,魏学宁持有百克生物2068.29万股,占公司总股本的5%

2024-11-07百克生物,魏学宁,1532.71万 -

海航控股连收6个涨停板

证券时报网讯,海航控股盘中涨停,已连收6个涨停板,截至10:56,该股报2.22元,换手率10.50%,成交量34.52亿股,成交金额73.12亿元,涨停板封单金额为13.56亿元

2024-11-07海航控股,涨停板,涨停 -

甬兴证券给予力诺特玻买入评级,力诺特玻2024年三季报业绩点评:原材料降价带来毛利率提升,中硼硅模制瓶有望放量

甬兴证券11月07日发布研报称,给予力诺特玻(301188.SZ,最新价:14.9元)买入评级。评级理由主要包括:1)毛利率提升导致净利润增长明显高于收入增长;2)中硼硅模制瓶将构建公司新的增长曲线

2024-11-07力诺特玻,中硼硅模制瓶,证券 -

红豆股份在南京成立服装销售新公司

证券时报e公司讯,企查查APP显示,近日,南京亿仕鑫服装销售有限责任公司成立,法定代表人为景小丽,注册资本10万元,经营范围包含:服装服饰零售;服装服饰批发;皮革销售;鞋帽批发;鞋帽零售。企查查股权穿透显示,该公司由红豆股份全资持股

2024-11-07红豆股份,鞋帽,公司 -

万集科技新设数据科技公司 含物联网业务

证券时报e公司讯,企查查APP显示,近日,万集(桐乡)数据科技有限公司成立,法定代表人为王邓江,注册资本1000万元,经营范围包含:物联网技术研发;物联网技术服务;物联网应用服务;人工智能行业应用系统集成服务等

2024-11-07万集科技,物联网,公司