深度 | 德力佳IPO:关联交易公允性存疑 毛利率有悖于同业趋势(3)

从2020年至2023年,德力佳的净利润在2021年小幅下滑后,又再创新高,这与行业龙头公司表现差别较大。

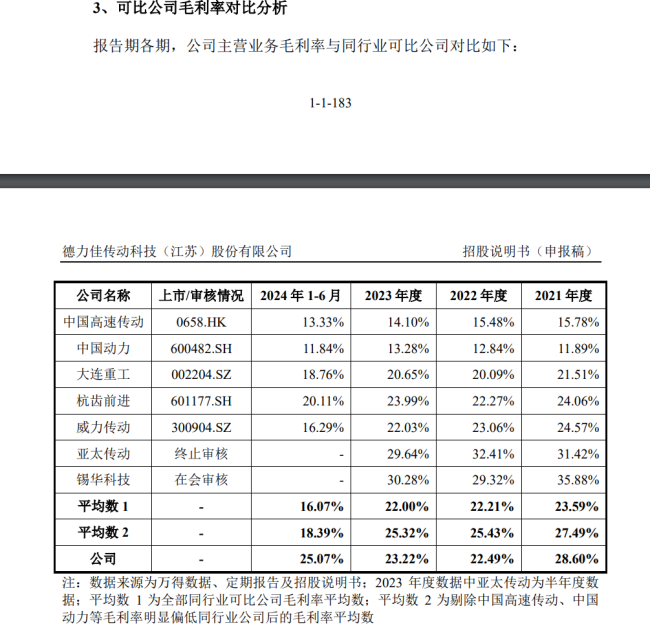

德力佳把中国高速传动、中国动力、大连重工、杭齿前进、威力传动、亚太传动及锡华科技列为可比公司,其中后两家为拟IPO企业,目前亚太传动已终止审核。不过,亚太传动、锡华科技、威力传动、杭齿前进均是从事齿轮箱零部件企业,并非直接竞争对手,而中国动力、大连重工虽从事相关业务,但占比较小,公司在国内唯一竞争对手是中国高速传动控股的南高齿集团。

风电齿轮箱领域的玩家并不多,市场集中度高。据锡华科技回复函,全球排名前三的风电齿轮箱制造业务为南高齿集团、弗兰德集团和采埃孚集团,其中南高齿连续多年全球市场占有率超过30%。

中国高速传动的表现与德力佳形成较大的反差。该公司自2021年实现了13.15亿元的归属股东利润高点后每况愈下,2022年至2024年上半年归属股东利润分别为1.02亿元、0.96亿元和亏损5.29亿元。

中国高速传动未披露其风电传动设备板块的毛利率,不过,其近年来总体毛利率呈现下降的趋势。2024年上半年,中国高速传动风电齿轮传动设备的营收为54.89亿元,同比下降22.5%,公司当期的毛利率也呈下降趋势,主要是因为风电传动设备的售价下降和成本上升。据中国高速传动报表,从2022年至2024年上半年,公司风电齿轮传动设备的毛利率均呈现下降的趋势,其原因均是售价下降和成本上升。

这一点同样与德力佳的表现相反。报告期,德力佳的毛利率分别为29.18%、23.1%、23.66%和25.8%,总体呈先降后升的趋势。自2023年以来,德力佳的毛利率与行业龙头中国高速传动呈相反的方向。

热点推送

-

特斯拉称新款Model Y“尽管对比”,雷军回应:好的

北京商报讯(记者刘晓梦)1月10日,新款Model Y登陆特斯拉中国官网,特斯拉方面发文称“尽管对比,能够超越Model Y的,只有焕新Model Y”。对此,小米集团创始人雷军在微博回应:“好的

2025-01-10特斯拉,Model,26.35万 -

宝钢股份等在上海成立汽车铝板公司 注册资本10亿

天眼查App显示,近日,宝钢神钢汽车铝板(上海)有限公司成立,法定代表人为吴军,注册资本约10亿人民币,经营范围为金属表面处理及热处理加工、高性能有色金属及合金材料销售、货物进出口

2025-01-10宝钢股份,上海,汽车铝板 -

沃尔核材:公司的224G高速通信线是目前市场上传输速率最快的高速通信线产品

每经AI快讯,有投资者在投资者互动平台提问:请问公司提供的224G产品是否目前速度最快的高速铜缆,其订单和产能是否进一步提高或增长了? 沃尔核材(002130.SZ)1月10日在投资者互动平台表示

2025-01-10高速通信线,沃尔核材,公司 -

英伟达批拜登政府潜在芯片新规:只会损害美国经济,让美国倒退

英伟达负责政府事务的副总裁内德·芬克尔(Ned Finkle)当地时间1月9日在声明中表示:“对国家实施限制的极端政策,将影响世界各国的主流计算机,对于增进国家安全毫无意义,反而会促使世界各国采用替代技术

2025-01-10芯片,美国,英伟达 -

孚能科技股权之变:广州国资入局,亏损与低空机遇的博弈

界面新闻记者 | 张熹珑 在动力电池领域备受瞩目的孚能科技,即将迎来重大变革,广州国资有望入主成为其控股股东

2025-01-10孚能科技,动力电池,广州工控 -

康华生物:公司重组六价诺如病毒疫苗处于临床试验阶段

每经AI快讯,有投资者在投资者互动平台提问:六价诺如病毒疫苗临床后要多久可以批量生产

2025-01-10六价诺如病毒疫苗,康华生物,公司 -

青山系锂电池公司瑞浦兰钧设立首座海外工厂

界面新闻记者 | 庄键 瑞浦兰钧(00666.HK)首座海外电池工厂正式官宣。 1月9日晚间,瑞浦兰钧公告称,将在印度尼西亚建立电池工厂,该工厂将从事锂电池、组件、模组以及电池包的研发、制造和销售,瑞浦兰钧并未透露工厂的具体投资金额

2025-01-10瑞浦兰钧,电池,青山 -

海大集团预计2024年实现归母净利润42.5亿元至48亿元

本报讯 (记者丁蓉见习记者张美娜)1月9日,广东海大集团股份有限公司(以下简称“海大集团”或“公司”)发布2024年年度业绩预告

2025-01-10公司,2024,净利润 -

深度 | 德力佳IPO:关联交易公允性存疑 毛利率有悖于同业趋势

2024年底,风电主齿轮箱的后起之秀德力佳向上交所主板提交了招股书(申报稿),拟使用募集资金18.81亿元投资年产合计达到1800台的陆上和海上风电齿轮箱项目

2025-01-10德力佳,风电,三一重能 -

上汽集团与宁德时代深化战略合作,将联合开发动力电池产品

北京商报讯(记者刘晓梦)1月10日,上汽集团宣布已与宁德时代签署深化战略合作协议,双方将进一步推动在技术共创、整车及电池后市场、海外业务拓展、车电分离等多个领域的合作

2025-01-10宁德时代,上汽集团,电池 -

万科一笔20.4亿元保险资管融资展期2年

1月9日晚,万科A(SZ00002,股价6.76元,市值754亿元)公告称,控股子公司武汉誉天兴业置地有限公司(以下简称武汉誉天)前期通过保险资金不动产债权投资计划形式向新华资产管理股份有限公司(以下简称新华资产)融资

2025-01-10万科,融资,新华资产 -

海得控制大幅跳水 此前已连续7日涨停

海得控制(002184)10日盘中大幅跳水,截至发稿,该股跌停,成交近15亿元。此前该股已连续7个交易日涨停。 海得控制昨日晚间提示,公司当前的市盈率、市净率与同行业情况有较大差异,换手率较高,可能存在市场情绪过热、非理性炒作风险

2025-01-10海得控制,公司,业务 -

钧崴电子登陆创业板

新京报贝壳财经讯 1月10日,钧崴电子在创业板上市,股票代码301458。上市首日大幅高开,涨幅超294%

2025-01-10钧崴电子,电阻,流感 -

文远小巴驶入瑞士苏黎世机场

1月9日,文远知行宣布,携手瑞士苏黎世机场正式启动自动驾驶小巴在苏黎世机场的测试运营。这是欧洲首个商业落地的机场自动驾驶小巴项目,为全球机场智能交通体系建设树立了新标杆

2025-01-10机场,轮胎,客机 -

增持!杰创智能(301248.SZ)两实控人双双发布增持计划提升价值认可

1月9日晚,杰创智能(301248)发布《关于控股股东增持公司股份暨后续增持计划的公告》。两名实控人以真金白金提振投资者信心及彰显对公司长期价值的认可

2025-01-10杰创智能,董事会,公告 -

深度 | 自制数十周霸榜被终结 理想汽车“领跑”故事还能讲多久

刚刚迎来2024年销50万辆高光时刻的理想汽车(02015),2025年第一周迎来了“当头一棒”

2025-01-10理想汽车,传感器,Pro -

朗姿股份:截至2024年三季度末,公司已拥有41家医疗美容机构

每经AI快讯,有投资者在投资者互动平台提问: 24年前半年医美门店为什么还是38家,没有增加呢,是不是经营上出什么问题了呢? 朗姿股份(002612.SZ)1月10日在投资者互动平台表示,截至2024年三季度末

2025-01-10医疗美容,朗姿股份,投资者 -

新华基金新增两则恢复执行信息,执行标的合计2亿余元

中国执行信息公开网显示,1月9日,新华基金管理股份有限公司新增两则恢复执行信息,执行标的合计2亿余元,执行法院为重庆市第一中级人民法院

2025-01-10执行,信息,合计 -

钧崴电子(301458.SZ)今日上市,电子元器件领军企业迈向高质量发展新台阶

1月10日,钧崴电子科技股份有限公司(简称:钧崴电子,代码:301458.SZ)于深交所创业板成功上市,这一里程碑事件标志着公司在电子元器件领域迈向全新高度。钧崴电子开盘报 41.01 元,较发行价大幅上涨 294.33%

2025-01-10公司,钧崴电子,电阻 -

重庆ST三圣重整:剥离混凝土资产,保留医药制造注入冀衡药业

1月9日晚间,混凝土和医药双主业的重庆三圣实业股份有限公司(ST三圣002742)发布《预重整重组协议暨重整计划草案》,将剥离混凝土资产,保留现有重庆春瑞医药和吉林辽源百康公司,适时注入新东家冀衡集团旗下河北冀衡药业

2025-01-10冀衡集团,建材,冀衡药业 -

央行,连续出手!人民币短线拉升

A股早盘,芯片股持续走强,知名投资人段永平抄底腾讯和茅台。近日央行连续出手稳汇率,人民币早盘短线拉涨。 1月10日,A股三大指数早盘集体走低,截至发稿跌幅有所收窄,创业板指已翻红。科创股强势,北证50、科创50均涨超1%,芯片股全线走强

2025-01-10腾讯,茅台,段永平 -

雪佛龙将向特朗普就职基金捐款

雪佛龙1月9日表示,将向美国当选总统特朗普的就职基金捐款,但未透露具体金额

2025-01-10特朗普,总统,美国 -

汇洲智能录得4天3板

证券时报网讯,汇洲智能再度涨停,4个交易日内录得3个涨停,累计涨幅为30.70%,累计换手率为62.24%。截至10:29,该股今日成交量3.31亿股,成交金额13.29亿元,换手率16.64%

2025-01-10汇洲智能,换手率,A股 -

宝钢股份等在上海成立汽车铝板公司 注册资本10亿元

每经AI快讯,天眼查App显示,近日,宝钢神钢汽车铝板(上海)有限公司成立,法定代表人为吴军,注册资本约10亿元人民币,经营范围为金属表面处理及热处理加工、高性能有色金属及合金材料销售、货物进出口

2025-01-10宝钢股份,上海,汽车铝板 -

资金流向日报丨中兴通讯、中芯国际、胜宏科技获融资资金买入排名前三,中兴通讯获买入超26亿元

一、证券市场回顾 南财金融终端数据显示,昨日(1月9日,下同)上证综指日内下跌0.58%,收于3211.39点,最高3228.97点;深证成指日内上涨0.32%,收于9976.0点,最高10021.94点;创业板指日内上涨0.11%

2025-01-10中兴通讯,胜宏科技,中芯国际 -

格力近期接连成立十余家数字科技公司

天眼查App显示,近日,格力数字科技(福州)有限公司、格力数字科技(深圳)有限公司、格力数字科技(广州)有限公司、格力数字科技(佛山)有限公司成立,法定代表人均为张伟,注册资本均为100万人民币

2025-01-10数字科技,格力,有限公司 -

“中国版乐高”布鲁可上市首日涨近70% IP成股价“助推器”

被称为“中国版乐高”的布鲁可(00325.HK)首日表现引发市场关注。截至发稿,涨66.36%,报100.4港元。 注:布鲁可的表现 根据公开资料,布鲁可主营拼塔类玩具,旗下手握“奥特曼”等多个授权IP,被称为“中国版乐高”

2025-01-10布鲁可,奥特曼,港股 -

上汽和宁德时代将联合开发动力电池,还涉及换电合作

1月10日,上汽集团发布消息,近日,上汽集团和宁德时代正式签署深化战略合作协议,双方将进一步推动在整车及电池后市场、海外业务拓展、车电分离等多个领域的合作

2025-01-10宁德时代,日喀则,西藏 -

实益达:公司的下属公司于2024年12月获得了一种关于“线性DOB货架灯”的实用新型专利

每经AI快讯,有投资者在投资者互动平台提问:2025年1月6日公司是否新取得了货架灯专利?该货架灯应用广泛吗?具有哪些优势?对公司会产生哪些积极影响? 实益达(002137.SZ)1月10日在投资者互动平台表示

2025-01-10公司,半导体业务,产品 -

重仓英伟达?东方港湾打破“魔咒” 蝉联百亿私募组2024年冠军

2024年A股跌宕起伏,同花顺全A指数全年小幅收涨4.61%

2025-01-10私募,2024,收益