头部城商行消金公司:杭银消金净利领跑,北银消金规模掉队

近期,伴随多家城商行2024年年报的“出炉”,旗下消费金融公司业绩也不断披露。

其中,北银消费金融有限公司(下称“北银消金”)、杭银消费金融股份有限公司(下称“杭银消金”)、浙江宁银消费金融股份有限公司(下称“宁银消金”)、苏银凯基消费金融有限公司(下称“苏银消金”)、南银法巴消费金融有限公司(下称“南银消金”)等五家头部城商行系消费金融公司陆续交出年度“成绩单”。

纵向来看,虽这五家机构业绩均有不同程度增长,但分化趋势渐显。净利润方面,2024年,杭银消金净利润遥遥领先其余4家,南银消金净利润呈现爆发式增长,涨幅超170%,其余机构净利润和增幅相差不大。总资产规模上,五家头部城商行消金机构中,北银消金的资产规模明显掉队,与其他四家机构差距明显。

专业机构的研报分析指出,2024年,随着行业整体迈入“增速换挡、结构调整”的深水区,流量获取与风控能力成为消费金融机构构筑竞争壁垒的关键。

整体业绩稳健增长

北银消金资产规模“掉队”

根据5家头部城商行系消费金融公司交出的“成绩单”具体分析,从资产、净资产、利润和营收等关键指标来看,行业整体稳中有升,但分化趋势愈加显著。

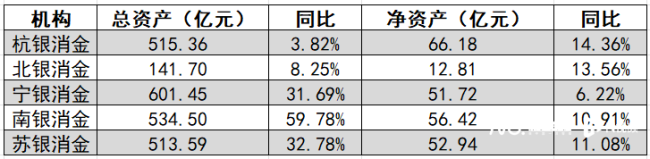

在资产规模方面,宁银消金总资产突破600亿元,稳居5家头部城商行系消金赛道头部;南银消金、杭银消金、苏银消金的总资产规模均超过500亿元,具体分别为534.5亿元、515.36亿元和513.59亿元;相较之下,北银消金仅141.70亿元,不足宁银消金的四分之一。

在净资产方面,杭银消金以66.18亿元净资产领跑;南银消金、苏银消金、宁银消金分别以56.42亿元、52.94亿元和51.72亿元紧随其后,3家机构实力差距不大;而北银消金2024年的净资产仅12.81亿元,和其余四家机构有较大差距。

在净资产增速方面,杭银消金居于5家机构首位,同比增长14.36%;五家机构中,净资产规模最小的北银消金,以13.56%的增速位列第二;增速同样超过双位数的机构还有苏银消金和南银消金,具体增长幅度分别为11.05%和10.91%,差距不大;而宁银消金以6.22%的增速垫底。

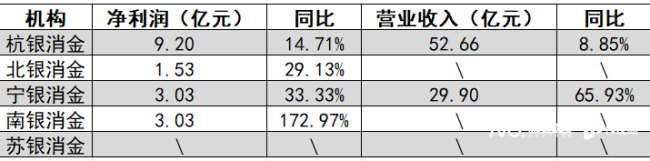

再看净利润方面,2024年,头部城商行系消费金融机构净利润普遍实现增长,除苏银消金未公布相关数据以外,其余四家机构净利润均有不同程度的增长。

具体看,南银消金净利润呈现爆发式增长,上涨至3.03亿元,涨幅172.97%;宁银消金净利润同为3.03亿元,增幅33.33%;北银消金净利润体量虽处于尾部,仅1.53亿元,但同比增长29.13%,增速位列第三;杭银消金净利润在四家城商行中最高,增幅也在10%以上,其净利润为9.2亿元,同比增幅14.71%。值得一提的是,北银消金、宁银消金及南银消金三家机构净利润相加总和都不及杭银消金净利润。

营收方面,五家机构中,仅杭银消金和宁银消金公布相关数据,且两家机构有一定差距。杭银消金营业收入为52.66亿元,同比增长8.85%;宁银消金的营业收入29.90亿元,但同比增幅较大,为65.93%。

消金机构借力股东资源竞速

行业利润增长或迎 “换档挑战”

尽管整体盈利能力稳健,头部城商行系消金机构的发展路径正在发生分化,股东协同效应和流量转化能力成为关键变量。

“背靠大树好乘凉”,在消费金融领域,股东资源的深度协同往往是企业发展的关键驱动力。

从股东背景来看,宁银消金最大股东为宁波银行持股92.79%,注资36亿元;杭银消金前三大股东分别为杭州银行(持股42.95%)、迪润(天津)科技(持股33.34%)、中国银泰投资(20%);北银消金的前三大股东分别为持股35.29%、20%、15%的北京银行、桑坦德消费金融和利时集团;南银消金的前两大股东分别是南京银行(持股64.16%)和法国巴黎银行(持股29.99%);苏银消金的第一大股东江苏银行持有该公司56.44%的股份。

尽管北银消金背靠北京银行这棵 “大树”,在当前消费金融机构 “拼协同、抢流量” 的竞争环境下,二者暂未展现出突出的协同优势 。反观宁银消金,依托宁波银行直销银行App“直接贷”强大的导流能力,截至2024年6月,宁银消金线上联营贷款余额达352.43亿元,占比67.11%。其核心策略是绑定头部互联网平台和助贷平台。

此外,背靠银行的城商行系消费金融公司还一般通过优化股权结构,引入具备互联网或零售资源的战略股东,以此补足流量端的劣势。如:杭银消金第二大股东迪润(天津)科技实际由滴滴出行100%控股,充分借助其出行平台庞大的用户流量,显著提升线上获客效率。

据中诚信国际分析指出,净利差决定消费金融公司盈利能力的上限,而运营成本与风险成本则构成盈利的下限。在此逻辑下,2024年头部城商行系消费金融公司整体盈利能力保持稳健增长,但发展路径及盈利表现分化趋势初现。从获客模式来看,主要分为线下自营、线上自营和线上第三方三种,当前消金公司普遍采用“线上第三方引流+自营”混合策略,结合自身资源禀赋打造差异化竞争力,但自主获客能力仍是短板。例如,杭银消金线上贷款占比超80%,但高度依赖外部场景;宁银消金则通过自营产品“惠您贷”强化客群深耕。

联合资信的分析报告称,2024年消费金融行业整体净利润提升,主要受益于资产规模扩张及负债端资金成本下降。然而,在贷款利率下行、风险成本上升、拨备计提压力加大的背景下,多数机构面临利润增长放缓的挑战。

热点推送

-

欧洲央行行长拉加德表态:希望特朗普不要解雇鲍威尔

欧洲央行行长克里斯蒂娜·拉加德最新表示,她希望美国总统特朗普不要解雇美联储主席鲍威尔。 “我们都习惯了承受不同形式的政治压力,”拉加德告诉媒体,“我非常尊重他所做的工作,也尊重他对工作的忠诚,以及他在履行职责方面所展现出的勤勉与自律

2025-04-23鲍威尔,特朗普,美元 -

甘源食品:单一原材料依赖程度相对较低

每经AI快讯,有投资者在投资者互动平台提问:董事会秘书您好,请问中美互相加关税,对公司的利润有多大影响? 甘源食品(002991.SZ)4月22日在投资者互动平台表示,公司产品品类丰富,甄选全球优质产区原材料

2025-04-23原材料,甘源食品,公司 -

超2500亿元!盈利榜单来了

随着2025年基金一季报披露完毕,公募基金盈利情况新鲜出炉。 因权益基金整体业绩回暖,一季度公募基金“赚钱效应”回归

2025-04-23三季度,亏损,公募基金 -

美信科技2024成绩单:销量破18亿件 技术创新引领未来增长

上证报中国证券网讯 4月22日,美信科技(301577)公布2024年报

2025-04-23美信科技,公司,2024 -

浙江荣泰: 收购上海狄兹精密机械有限公司51%股权

浙江荣泰(SH 603119,收盘价:38.8元)4月22日晚间发布公告称

2025-04-23目标公司,上海狄兹精密机械,浙江荣泰 -

2025年首季成绩单亮眼!美信科技营收净利齐攀升,开启高质量发展新征程

上证报中国证券网讯美信科技(301577)正式发布2025年首季财报

2025-04-23美信科技,净利润,产品 -

光明肉业:公司正常生产经营未受猪肉进口禁令影响

每经AI快讯,有投资者在投资者互动平台提问:近期国外爆发猪瘟,所有的猪肉禁止流入国内,该事件对公司业绩是否会造成影响?公司有考虑罐头或者其他产品出口国外吗? 光明肉业(600073.SH)4月22日在投资者互动平台表示

2025-04-23猪肉,光明肉业,公司 -

富邦科技深化现代农业战略布局 2024年营收利润双增长

上证报中国证券网讯 4月22日晚,富邦科技发布2024年年报,公司在充满挑战的环境中实现营收利润双增长:全年营业收入123,507.48万元,同比增长17.79%

2025-04-23富邦科技,农业,营业收入 -

京北方:公司已成功构建以银行业为核心,辐射保险、证券、信托、基金等领域的立体化客户矩阵

每经AI快讯,有投资者在投资者互动平台提问:能否简单介绍一下目前跟公司合作的金融公司都有哪些?辛苦了! 京北方(002987.SZ)4月22日在投资者互动平台表示,公司自创立伊始,始终秉持深耕细作的发展理念

2025-04-23证券,保险,京北方 -

通用电梯:2024年营收5.3亿元 老旧住宅电梯加速更新助推业绩修复

上证报中国证券网讯通用电梯4月22日晚间发布2024年年度报告。报告期内,公司实现营业收入53117.49万元

2025-04-23通用电梯,公司,电梯 -

弘毅投资再出手减持!拟减持城投控股不超过2%股份

4月22日晚间,城投控股发布的公告显示,股东弘毅(上海)股权投资基金中心(有限合伙)计划自15个交易日后的3个月内,通过集中竞价交易、大宗交易等方式减持其持有的不超过5059.15万股公司股份,减持比例不超过公司总股本的2%

2025-04-23城投控股,减持,股份 -

甬矽电子:2024年度净利润约6633万元

甬矽电子(SH 688362,收盘价:30.01元)4月22日晚间发布年度业绩报告称,2024年营业收入约36.09亿元,同比增加50.96%;归属于上市公司股东的净利润约6633万元;基本每股收益0.16元

2025-04-23净利润,亏损,基本每股收益 -

*ST交投:公司组成的联合体中标项目

*ST交投(SZ 002200,收盘价:6.12元)4月22日晚间发布公告称,公司获悉,公司作为联合体牵头人,与中国电建集团中南勘测设计研究院有限公司组成联合体

2025-04-23公司,项目,*ST交投 -

浙大网新2024年营收33亿元 积极培育人工智能产业生态

上证报中国证券网讯 4月22日晚间,浙大网新发布2024年年度报告。2024年浙大网新实现营业收入33亿元,同比下降7.89%;实现归属于上市公司股东的净利润-6354万元,归属于上市公司股东扣除非经常性损益后的净利润-9701万元

2025-04-23算力,人工智能,AI -

金银河:2025年第一季度净利润约

金银河(SZ 300619,收盘价:24.16元)4月22日晚间发布一季度业绩公告称,2025年第一季度营收约1.48亿元,同比减少57.47%;归属于上市公司股东的净利润亏损约6609万元;基本每股收益亏损0.4938元

2025-04-23金银河,净利润,6609万 -

20万股东沸腾了!比亚迪超级大手笔:每10股分红39.74元,再送红股8股、转增12股

4月22日晚,比亚迪发布公告称,将2024年度利润分配方案调整为“向全体股东每10股派发现金红利39.74元(含税),现金红利总额约为120.77亿元,每10股送红股8股,以资本公积金每10股转增12股”

2025-04-23比亚迪,公告,会议 -

致保科技董事会主席马波涛:场景嵌入与AI工具重构保险行业价值链

“在互联网科技的带动下,保险行业正面临价值重塑。眼下,基于场景的保险产品已初步显露了其市场能力。我们相信,场景需求将会持续带动保险行业实现高增长

2025-04-23致保科技,马波涛,保险 -

特变电工去年营业收入超977亿元

4月22日,特变电工股份有限公司(以下简称“特变电工”)披露2024年年报。2024年度,公司实现营业收入977.82亿元,同比下降0.35%;归属于上市公司股东的净利润为41.35亿元,同比下降61.37%

2025-04-23特变电工,300,MW -

情况有变化!黄金深夜突然跳水,盘中大跌近100美元!中国资产上扬,美股反弹,特斯拉涨超6%

在经历昨夜的全线下跌之后,北京时间4月22日晚美股集体走高。截至发稿,道指涨2.71%,纳指涨3%,标普500指数涨2.67%。 大型科技股集体走高。其中,特斯拉涨超6%,消息面上,特斯拉将于盘后发布2025年第一季度财报

2025-04-23特斯拉,Model,汽车 -

雪天盐业:控股股东拟增持公司股份不少于15,000万元

上证报中国证券网讯雪天盐业4月22日披露公告

2025-04-23雪天盐业,增持,湖南盐业集团 -

印控克什米尔地区发生恐怖袭击!至少26人死亡,莫迪发声

总台记者获悉,当地时间22日,印控克什米尔地区发生恐怖袭击,已造成至少26名游客死亡,另有多人受伤。 当天晚些时候,印度总理莫迪通过社交媒体发文强烈谴责此次袭击,并表示印度政府“打击恐怖主义的决心坚定不移,而且会更加坚定”

2025-04-23莫迪,恐怖袭击,克什米尔 -

周大福珠宝如何从“规模扩张”转向“精益运营”

在国际金价持续走高以及消费需求分化的双重影响下,周大福珠宝集团有限公司(以下简称“周大福珠宝”)作为传统珠宝企业,面临多重压力

2025-04-23珠宝,周大福,黄金 -

头部城商行消金公司:杭银消金净利领跑,北银消金规模掉队

近期,伴随多家城商行2024年年报的“出炉”,旗下消费金融公司业绩也不断披露

2025-04-23消费金融,城商行,净利润 -

货币市场日报:4月22日

新华财经北京4月22日电(高二山)人民银行22日开展2205亿元7天期逆回购操作,操作利率持平于1.5%;鉴于当日有1645亿元逆回购到期,公开市场实现净投放560亿元

2025-04-23BP,成交,银行 -

海兰信:2024年多业务创新驱动 绿色算力与海洋科技双突破

上证报中国证券网讯日前,海兰信(300065)发布2024年报,披露公司在智能航海、海洋观探测及海底数据中心(UDC)领域的突破性进展,全年净利润扭亏为盈,核心业务技术创新与产业布局凸显发展潜力

2025-04-23海洋,算力,海底数据中心 -

川发龙蟒:2024年净利润增长28.62% 天瑞矿业超比例完成三年业绩承诺

上证报中国证券网讯川发龙蟒4月22日晚披露2024年业绩报告,公司2024年实现营业收入81.78亿元,同比增长6.10%,实现归属于上市公司股东的净利润5.33亿元,同比增长28.62%

2025-04-23公司,2024,同比 -

华邦健康一季度净利增长18.50% 控股股东提议中期分红

上证报中国证券网讯华邦健康4月22日晚间公布2025年一季报,1-3月,公司实现营业收入28.21亿元,同比减少3.24%;实现归母净利润1.84亿元,同比增长18.50%;扣非后净利润1.70亿元,增幅14.34%

2025-04-23华邦健康,公司,2025 -

宣布了!董明珠连任

4月22日晚间,格力电器发布公告,与会董事一致同意选举董明珠为公司第十三届董事会董事长,任期与公司第十三届董事会一致。至此,董明珠正式开启执掌格力的第五个三年任期

2025-04-23格力电器,董明珠,格力 -

富士莱2024年营收4.29亿元 多个在研产品取得重要进展

上证报中国证券网讯富士莱4月22日公布2024年年报,2024年,公司实现营业收入4.29亿元,实现归属于上市公司股东的净利润1,640万元

2025-04-23公司,产品,2024 -

新易盛:2024年净利润同比增长312.26% 拟10派4.5元转增4股

上证报中国证券网讯新易盛4月22日晚披露2024年年度报告和2025年第一季度报告,公司持续加强新技术、新产品研发及在各应用领域的市场拓展,业绩保持高速增长

2025-04-23公司,产品,2024