英伟达将发布2026财年一季度财报 市场预期乐观(2)

摩根士丹利认为,英伟达下半年重回增长轨道的路径已经明晰,前期困扰市场的多项中期担忧正在逐一解决,但政策博弈仍存在不确定性。

美国银行则表示,AI长期逻辑不变,但H20禁令风险可能被市场低估,二季度业绩表现可能存在风险。

核心业务增速及毛利率仍是关注重点

华尔街预计,数据中心业务营收将达392亿美元,同比增长约74%,环比增长10.4%。具体而言,独立GPU营收为133.8亿美元,机架级服务器营收为209.8亿美元。同时,HSBC预测,未来三个财季的数据中心收入环比增速会放缓。

据资深美股投资人士分析,英伟达的市值和营收体量近年来增长迅速,除关注增速外,仍需要看到营收规模本身的巨大跃升以及大基数对增速持续增长的挑战。

Blackwell需求预期仍十分强劲。市场测算,仅亚马逊、微软、谷歌和甲骨文四大科技公司Blackwell系列全年预订量将超350万颗,远超Hopper架构的130万颗,全年机架出货量将远超1.5万台。分析人士认为,这意味着下一代架构的订单需求已显著超越当前产能,科技大厂高达数百亿美元的资本支出,是支撑市场对英伟达产品短期需求保持乐观的核心逻辑。

机架供应困境也开始好转,摩根士丹利研究数据显示,三大ODM厂商4月出货约1500台GB200机架。目前,英伟达的供应链伙伴已攻克GB200AI服务器机架,其合作伙伴富士康、英业达和纬创表示,GB200机架已于第一季度末开始出货,产能现正迅速提升。

毛利率方面,英伟达此前预计,第一财季非GAAP口径下毛利率预计为70.6%至71.0%,上下浮动50个基点,即最低70.1%,最高71.5%。

WellsFargo和HSBC认为,由于英伟达一季度将计提因H20禁令引发的55亿美元的库存减值,毛利率受此影响可能降至58%左右。不过因为是一次性影响,预计二季度会回升至正常化的71%左右的水平。

热点推送

-

誉衡药业三名高管拟减持 股价较高点跌去七成

5月29日晚间,誉衡药业(002437)发布公告称,公司收到副总经理李润宝、副总经理王小航及董事、副总经理、董事会秘书刘月寅出具的《股份减持计划告知函》

2025-05-30公司,誉衡药业,减持 -

又一基金董事长退休离职!“80后”新面孔批量涌现

5月29日,方正富邦基金披露公告,原董事长何亚刚因退休宣布离职,新一任董事长由李岩接任。 资料显示,李岩曾在平安证券、方正证券等券商任职,此前担任方正证券股份有限公司董事、执行委员会委员、副总裁、财务负责人及董事会秘书

2025-05-30方正富邦基金,董事长,方正证券 -

千金药业:积蓄创新动能 做大做强女性健康产业

5月29日,株洲千金药业股份有限公司(以下简称“千金药业”)2024年年度股东大会在湖南省株洲市召开。公司董事长蹇顺在会上表示,公司正在积蓄创新的新动能,做大做强女性健康产业,未来将以更好的经营业绩回报股东

2025-05-30千金药业,公司,产品 -

碳酸锂价格走低 盐湖股份套保引发关注

在供需错配的市场格局下,碳酸锂价格屡创新低。5月29日,碳酸锂期货主力合约失守60000元/吨重要关口,收盘报58860元/吨。随着碳酸锂价格持续下探,产业企业的套期保值需求逐渐升温

2025-05-30碳酸锂,盐湖股份,价格 -

盛通股份股东减持股份超过1% 公司去年因计提商誉盈转亏

5月29日晚间,盛通股份(002599.SZ)公告,公司近日收到公司控股股东、实际控制人栗延秋和持股5%以上股东、董事贾春琳的《关于股份变动的告知函》

2025-05-30公司,2025,2024 -

直击山西汾酒年度股东大会:以实力穿越行业发展周期

5月29日,山西杏花村汾酒厂股份有限公司(以下简称“山西汾酒”)2024年度股东大会在杏花村镇的汾酒会议中心召开。据公司工作人员介绍,本年度股东大会共有包括个人投资者、机构投资者以及券商分析师在内的200余人参会

2025-05-30山西汾酒,股价,公司 -

中国核电200兆瓦钙钛矿光伏组件全自动量产线建成

新华财经北京5月29日电(记者安娜)记者29日从中国核能电力股份有限公司(简称“中国核电”)获悉,中国核电旗下中核光电钙钛矿光伏组件全自动量产线已建成,中核光电还与中核新能源签署了100兆瓦钙钛矿组件采购的《钙钛矿光伏组件合作协议》

2025-05-30钙钛矿,中国核电,光伏组件 -

会过日子的人都在用!“618”超八成消费者能全款也选分期免息

临近5月底,今年的“618”大促进程近半

2025-05-30消费者,分期,618 -

欧洲股市集体收跌

欧洲股市集体收跌,欧洲斯托克50指数收跌0.05%,德国DAX30指数收跌0.48%,英国富时100指数收跌0.06%,法国CAC40指数收跌0.11%

2025-05-30收跌,欧洲股市,法国CAC40指数 -

营收增速放缓 净利润环比下滑81.7%!理想汽车一季报出炉

5月29日,理想汽车发布的2025年一季度财报显示,一季度,公司实现营收259.3亿元,同比增长1.1%,环比下降41.4%;净利润为6.466亿元,同比增长9.4%,环比下降81.7%

2025-05-30理想汽车,传感器,Pro -

过会!“重组新规”后首单!

并购重组新规“好制度”正鼓励更多“好公司”推出“好方案”

2025-05-30重组,富乐德,并购重组 -

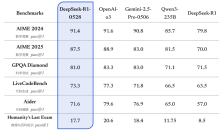

DeepSeek R1官宣更新:思维深度与推理能力显著提升 优化“幻觉”问题

5月29日晚,DeepSeek官方微信号发布消息称, DeepSeek R1 模型已完成小版本升级,当前版本为 DeepSeek-R1-0528

2025-05-30DeepSeek,模型,OpenAI -

旷达科技:芯投微目前资金主要用于国内业务,暂不提升NSD持股比例,未来可根据需要做股份比例提升

每经AI快讯,有投资者在投资者互动平台提问:请问芯投微还会按约定提升日本NSD的股份占比不? 旷达科技(002516.SZ)5月29日在投资者互动平台表示,芯投微目前资金主要用于国内业务,暂不提升NSD持股比例

2025-05-30旷达科技,投资者,NSD -

佳电股份:公司磁悬浮发电机尚未应用于核电

每经AI快讯,有投资者在投资者互动平台提问:贵公司的磁悬浮先进发电机是否可应用于核聚变发电系统配件? 佳电股份(000922.SZ)5月29日在投资者互动平台表示,公司磁悬浮发电机尚未应用于核电

2025-05-30磁悬浮,发电机,佳电股份 -

强瑞技术:公司未直接向小米进行供货

每经AI快讯,有投资者在投资者互动平台提问:请问公司与小米是否有相关的业务合作? 强瑞技术(301128.SZ)5月29日在投资者互动平台表示,公司未直接向相关客户进行供货

2025-05-30强瑞技术,小米,投资者 -

直击业绩会 | 一季度净利大增源于股权转让 新黄浦董事长赵峥嵘:未来几年将做实做强房地产主业

5月29日,新黄浦(SH600638,股价5.33元,市值35.89亿元)举行2024年度暨2025年第一季度业绩说明会

2025-05-30新黄浦,上海,公司 -

上声电子:公司目前在捷克、墨西哥和巴西设有生产工厂

每经AI快讯,有投资者在投资者互动平台提问:贵公司海外基地开始投产没有? 上声电子(688533.SH)5月29日在投资者互动平台表示,公司目前在捷克、墨西哥和巴西设有生产工厂

2025-05-30上声电子,投资者,互动平台 -

汉宇集团:目前暂无无人物流车领域方面的布局

每经AI快讯,有投资者在投资者互动平台提问:请问公司在无人物流车领域有无布局? 请介绍一下详细情况

2025-05-30汉宇集团,公司,投资者 -

宁波色母:公司的个别塑料色母粒产品用于下游新能源车辆及3D打印生产厂家的塑料部件着色

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,我看了一下相关报道,说是色母可以用在新能源车及3d打印上,请问公司有这方面的发展吗? 宁波色母(301019.SZ)5月29日在投资者互动平台表示

2025-05-30塑料,宁波色母,投资者 -

奥来德:公司围绕PSPI光刻胶积极布局,并稳步推进材料导入进展,已在部分面板厂实现量产出货

每经AI快讯,有投资者在投资者互动平台提问:你好,请问公司是否关于PSPI材料的研发布局? 奥来德(688378.SH)5月29日在投资者互动平台表示,公司围绕PSPI光刻胶积极布局,并稳步推进材料导入进展,已在部分面板厂实现量产出货

2025-05-30奥来德,投资者,公司 -

善水科技:公司目前没有生产布局氯虫苯甲酰胺产品

每经AI快讯,有投资者在投资者互动平台提问:1公司及子公司是否直接生产氯虫苯甲酰胺? 2公司产品销售是否受山东友道爆炸影响? 3公司产品主要客户有没有友道? 善水科技(301190.SZ)5月29日在投资者互动平台表示

2025-05-30公司,2025,2024 -

火爆!出口超157吨!记者实探

“最近我们生产线上的炉子基本上一天要烧16小时,工人们一直在忙碌地制作馅料、清洗粽叶、包裹粽子,以便能赶在端午节前将订单顺利制作完并发出。”佛山今逸食品有限公司(下称“今逸食品”)总经理罗伟洪告诉记者。 “今年公司出口订单同比增长了14%

2025-05-30粽子,食品,五芳斋 -

英国人为抢Labubu大打出手!泡泡玛特:暂停在英销售

近日,泡泡玛特旗下IP“Labubu”已从一款小众设计师玩具跃升为国际潮流偶像。最新上市的Labubu系列在美国、英国等地经常“几分钟内”售罄。由于需求火爆,近日伦敦的斯特拉特福德韦斯特菲尔德购物中心,甚至爆发了“斗殴”事件

2025-05-30泡泡玛特,Labubu,潮玩 -

宝丽迪:公司200吨COFs项目已完成立项审批,目前正在做相关环评、安评等手续审批及产线设计工作

每经AI快讯,有投资者在投资者互动平台提问:请问公司200吨生产线目前进展如何?公司是基于什么样的考虑新建这个200吨的产业线? 宝丽迪(300905.SZ)5月29日在投资者互动平台表示,公司200吨COFs项目已完成立项审批

2025-05-30公司,宝丽迪,200 -

双象股份:公司生产的聚氨酯树脂主要为自用

每经AI快讯,有投资者在投资者互动平台提问:请问公司生产聚氨酯树脂材料吗? 双象股份(002395.SZ)5月29日在投资者互动平台表示,公司生产聚氨酯树脂,主要自用

2025-05-30双象股份,聚氨酯树脂,投资者 -

30年首现双降!直击欧派家居股东大会:“国补”之下销售出现回暖迹象

5月28日,欧派家居2024年年度股东大会在公司广州总部举行,中国基金报记者现场参会,管理层回应了诸多市场关心的问题。在交出公司成立30年来首次收入、利润双下滑的财报后,欧派家居一季度销售前瞻指标预示回暖迹象

2025-05-30欧派家居,回购股份,1.25亿 -

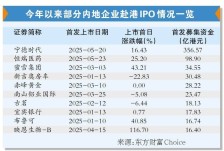

港股IPO爆了!内地企业抢滩,硬科技新消费赛道最火

2025年港股IPO市场正上演一场资本盛宴。仅前五个月融资总额已近百亿美元大关,达到98亿美元,几乎追平去年全年113亿美元的水平,宁德时代、恒瑞医药等行业巨头加速“A+H”战略落地,硬科技与新消费领域成为资本焦点

2025-05-30港股,上市,企业 -

易达资本在港设立办公室 推动亚洲与中东合作继续深化

财联社5月30日讯(记者齐灵)在全球贸易投资格局重构、地缘关系日趋紧张之际,各主要经济体都在寻找突围之路。而对于中东与亚洲这两大经济集群,资本与创新之间有着天然的互补性,近年来双向奔赴的特征越来越明显

2025-05-30香港,李家超,国家 -

江顺科技:公司产品涉及轨道交通领域,相关客户有中车公司、庞巴迪等国内外公司

每经AI快讯,有投资者在投资者互动平台提问:董秘您好!贵司产品能否应用于轨道交通?知名客户有哪些? 江顺科技(001400.SZ)5月29日在投资者互动平台表示,公司产品涉及轨道交通领域,相关客户有中车公司、庞巴迪等国内外公司

2025-05-30轨道交通,江顺科技,庞巴迪 -

江顺科技:公司产品暂无涉及核电领域

每经AI快讯,有投资者在投资者互动平台提问:公司产品是否已配套应用于无人物流车?是否已进入核电领域? 江顺科技(001400.SZ)5月29日在投资者互动平台表示,公司产品暂无涉及核电领域

2025-05-30核电,江顺科技,投资者