扣非净利暴跌97%3年后将增21倍?惠城环保估值超2500倍仍获国盛证券买入评级

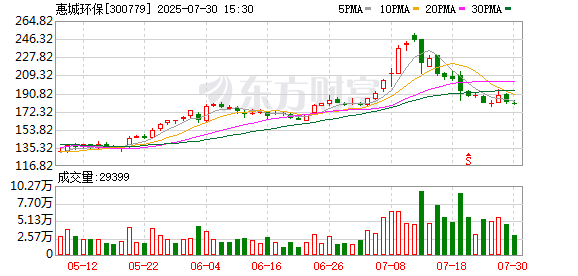

半年扣非净利润不到80万元,市盈率却超过2500倍,股价超过180元。惠城环保(300779.SZ)的股价与业绩之间,出现了“奇异”反差。

惠城环保7月29日披露了2025年半年报,上半年营收双降、净利润双降,净利润同比降幅超过八成,创2023年同期以来最低,而扣非净利润更是不足80万元,同比下降超过98%。

一基本面急转直下,估值却高居“云端”。从2022年底开始,该股突然以“火箭”般的速度大幅拉升,最大涨幅一度接近24倍,此后虽有回落,但目前累计涨幅仍接近17倍以上,截至7月30日的市盈率(TTM)高达2559倍。

尽管估值居高不下,国盛证券在30日发布的研报,仍维持了该股的买入评级,并对2027年的营收、净利润给出了42亿元、8.8亿元的预测,分别较2024年增长3.65倍、20.95倍。而在此前,国盛证券已经多次给予该股买入的评级。

净利润断崖式下滑

半年报显示,今年上半年,惠城环保实现营业收入5.64亿元,同比下降5.09%;净利润502.04万元,同比减少85.63%,扣非净利润仅76.2万元,同比下降97.53%,均创上市以来第二低点。

惠城环保的主营业务分为资源化综合利用产品、废弃物处理处置服务两大类。其中,危废处理处置主要为炼油企业提供废催化剂、高硫石油焦制氢灰渣的处理处置服务,同时销售处置过程产出的资源化产品。

该公司解释称,随着2024年国内成品油需求步入下滑通道,炼油与成品油行业整体进入了“后增长”时期,规模性增长的终结和结构化调整压力加大,行业的发展导致催化剂及废催化剂处理处置服务业务竞争加剧。如处理处置高硫石油焦制氢灰渣过程中产出的蒸汽,达到应用条件后,就可作为工业能源直接销售。

热点推送

-

*ST太和:股东何文辉持股被冻结 不影响公司生产经营及控制权

每经AI快讯,*ST太和7月31日公告,截至公告披露日,公司股东何文辉持有公司股份1196.39万股,占公司总股本10.56%;何文辉累计被冻结股份数量为516.91万股,累计被标记数量为679.48万股

2025-08-01何文辉,公司,*ST太和 -

半导体产业链整合!65.5亿元大手笔并购落地后,富乐德下一步瞄准什么?

一单并购就让资产规模骤增两倍多!富乐德(301297.SZ)的并购棋局背后,藏着怎样的战略野心? 上市前,这家深耕半导体设备精密洗净赛道的企业,曾凭借行业红利实现业绩持续高增;然而2022年登陆资本市场后,其业绩却进入调整期

2025-08-01富乐德,乐华,业绩 -

规模效益双增长 特色金融构筑发展韧性 青岛银行发布2025年半年度业绩快报

7月31日晚间,青岛银行披露了2025年半年度业绩快报。快报显示,2025年上半年,青岛银行经营规模、效益、质量稳步提升,继续保持良好经营业绩。 核心指标攀升,资产质量持续优化 从发展规模看,规模稳健提升

2025-08-01青岛银行,服务,2025 -

大疆发布Osmo 360 8K 超旗舰画质全景相机

上证报中国证券网讯(记者杨仪)7月31日,深圳市大疆创新科技有限公司(以下简称“大疆创新”)正式发布Osmo 360 8K超旗舰画质全景相机

2025-08-01相机,Osmo,360 -

超150亿元项目突然失去合作方,中盐化工遭监管质疑

预计投资金额超过150亿元,中石油系原合作方中途突然退出,公司只得独自运作,但账面货币资金余额仅有28.49亿元……中盐内蒙古化工股份有限公司(简称“中盐化工”)日前收到上海证券交易所(简称“上交所”)问询函

2025-08-01中盐化工,222.363万,回购股份 -

地天板!7次退市风险提示后 再遭“爆炒”

7月31日,已经发布7次退市风险提示的*ST广道(839680.BJ)再度上演极端行情:该股早盘以跌停价6.60元开盘后,巨量买单在一分钟内将股价拉升20%,10:30以后继续拉升至红盘,此后不断走高,尾盘上涨29.94%,以涨停收盘

2025-08-01*ST广道,退市,买入 -

新华三发布具身智能解决方案

人民财讯7月31日电,近日,在2025世界人工智能大会期间,紫光股份旗下新华三集团发布了覆盖具身智能训练全流程的解决方案,新华三从数据存储到算力支撑,提供了全链路解决方案

2025-08-01新华,解决方案,数据存储 -

淘宝闪购上线以来,骑手数量整体同比增长78%

新京报讯(记者秦胜南)7月31日,新京报记者获悉,在近日中国新就业形态研究中心、北京市总工会、北京市朝阳区总工会联合饿了么举办的骑手与商家恳谈会上,多位骑手及商家表示,淘宝闪购上线后,其订单量、收入以及商家效益均有提升

2025-08-01骑手,就业,收入 -

全球第二家!微软市值破4万亿美元 Meta股价飙升超11% 市值大增1.4万亿元!扎克伯格:超级智能已近在眼前

北京时间7月31日晚,美股三大指数集体高开,截至发稿前,道指涨0.30%,纳指涨1.26%,标普500指数涨0.82%。 大型科技股多数上涨

2025-08-01美元,LME,收跌 -

6家上市公司股票获回购 均胜电子回购金额最高

每经AI快讯,Wind数据显示,7月31日,6家上市公司回购股票,其中均胜电子回购金额最高达2908万元,回购数量160万股,华智数媒回购金额达1691万元,回购数量486万股,湖南白银回购金额达930万元,回购数量200万股

2025-08-01回购,均胜电子,回购数量 -

科大讯飞的“世界观”

今年1月,星火语音同传大模型达到人类专家译员的水平;再到4月,一只“AI孙悟空”在大阪世博会上用流利的多国语言与世界对话;又在7月,全球顶尖学者在上海深入探讨多语言AI的未来…… 近期,2025世界人工智能大会在上海举行

2025-08-01科大讯飞,马斯克,刘庆峰 -

读懂IPO | 铜师傅估值两极分化 连续三年营收未破6亿元 拟募资出海“掘金”

随着泡泡玛特(09992.HK)的LABUBU爆火,今年一众文创领域公司开启了IPO“接力赛”。 2025年5月9日,杭州铜师傅文创(集团)股份有限公司(下称“铜师傅”)向港交所递表,拟登陆主板,募资用于加强研发、提升产能及拓展海外市场等

2025-08-01师傅,2024,招股书 -

“新质动能”成为ChinaJoy高频热词

8月1日,第22届中国国际数码互动娱乐展览会(以下简称ChinaJoy)将在上海新国际博览中心启幕。这不仅是全球玩家释放热情的盛大节日,更是数字内容推动消费的强劲引擎

2025-08-01游戏,玩家,巨人网络 -

国芯科技发布抗量子安全“组合拳”:技术落地与产业迁移同步推进

上证报中国 国芯科技 7月31日晚间披露投资者关系活动记录表,公司于7月30日在苏州总部接待 兴业证券 调研时,首次系统披露其抗量子密码技术及产品矩阵

2025-08-01量子,量子计算,芯片 -

旺山旺水向港交所重新递交上市申请

据港交所文件,7月31日,苏州旺山旺水生物医药股份有限公司向港交所重新递交上市申请,中信证券为独家保荐人

2025-08-01港交所,上市申请,中信证券 -

黑色星期四!利空突袭,闪崩超20%!

特朗普的关税“回旋镖”重创纽约铜价。7月31日晚间,纽约COMEX铜开盘直线下挫,暴跌超20%。截至发稿,下跌近22%,创下有记录以来最大单日跌幅。 触发纽约铜价崩盘的是超预期的铜关税政策

2025-08-01特朗普,美国,关税 -

创新国际向港交所重新递交上市申请

据港交所文件,7月31日,创新国际实业集团有限公司向港交所重新递交上市申请,中金公司、华泰国际为联席保荐人

2025-08-01港交所,创新国际实业集团有限公司,上市申请 -

今夜!美股市场再度见证历史!

财报季彻底引爆美股市场。 今晚,美股市场再度见证历史。受业绩利好刺激,美国科技巨头Meta、微软股价大幅飙涨,创出历史新高,并带动纳指、标普500指数走强,盘中创出历史新高

2025-08-01美元,Meta,微软 -

湖北省委书记王忠林会见斯泰兰蒂斯集团首席执行官安东尼奥·菲洛萨、东风汽车公司董事长杨青

7月31日下午,湖北省委书记、省人大常委会主任王忠林在武汉会见斯泰兰蒂斯集团首席执行官安东尼奥·菲洛萨、东风汽车集团有限公司董事长杨青

2025-08-01湖北,汽车产业,王忠林 -

徐学阳,私自携带含有政治性有害内容书籍入境并私自阅看

“清廉龙江”7月31日消息,经黑龙江省委批准,黑龙江省纪委监委对省委统战部原副部长徐学阳严重违纪违法问题进行了立案审查调查

2025-08-01黑龙江,徐学阳,中华人民共和国 -

国信证券发布西部矿业研报,铜矿产量同比增长6%,下半年冶炼业务有望扭亏

国信证券7月31日发布研报称,给予西部矿业(601168.SH,最新价:16.69元)评级。评级理由主要包括:1)铅锌矿:获各琦铜矿铅锌系统释放产量;2)铜铅锌冶炼:锌冶炼扭亏,铜冶炼边际好转。风险提示:产能释放低于预期,金属价格下跌风险

2025-08-01国信证券,西部矿业,铅锌 -

今夜!史诗级暴涨!

大家好!今晚继续关注海外的市场消息。 Meta、微软强劲财报推动股价飙升 7月31日晚间,美股总体上涨。道指小幅下跌,纳指大涨0.85%,标普500指数上涨0.45%。 Meta股价飙升12%,市值相当于飙涨了一个贵州茅台

2025-08-01微软,Meta,AI -

百威亚太上半年销量下降6.1%

北京商报讯(记者刘一博冯若男)7月31日,百威亚太控股有限公司发布2025年上半年业绩报告显示,2025年上半年公司实现收入31.36亿美元,同比下降5.6%;实现净利润4.09亿美元;销量436.28万千升,同比下降6.1%

2025-08-01百威亚太,上半年,2025 -

苏格兰批准建造世界上最大的海上风力发电场 可为600万户家庭供电

当地时间周四,苏格兰政府宣布批准南苏格兰电力公司(SSE)建设全球最大的海上风电场——Berwick Bank项目。 据悉,该风电场位于苏格兰东海岸23英里的北海海域,可为约600万户家庭提供清洁电力

2025-08-01苏格兰,BerwickBank,项目 -

云天励飞递交H股上市申请

截至2025年7月31日收盘,云天励飞(688343)股价报58.55元,较前一交易日上涨2.22元,涨幅3.94%

2025-08-01云天励飞,芯片,推理 -

对撞测试中 理想“创飞”乘龙卡车?东风柳汽回应

7月31日晚间,东风柳州汽车有限公司(以下简称东风柳汽)发布声明称:“某汽车品牌在7月29日发布与乘龙卡车正面碰撞视频的行为,已构成严重侵权。” 上述声明所指某汽车品牌是理想汽车

2025-08-01卡车,测试,理想汽车 -

国科天成8.8亿可转债获受理,加速布局四核心项目

红外光电技术正在多个领域加速渗透。红外成像、激光雷达、智能感知等技术在防务、工业、消费电子等行业得到广泛应用。 近期,深交所创业板上市委正式受理了国科天成科技股份有限公司(301571.SZ,下称“国科天成”)的可转债发行申请

2025-08-01项目,国科天成,可转债 -

深交所向内蒙古电投能源股份有限公司发出监管函

2025年7月31日,深交所向内蒙古电投能源(SZ 002128,收盘价:20.13元)股份有限公司发出监管函:根据内蒙古证监局《关于对内蒙古电投能源股份有限公司采取出具警示函措施的决定》及本所查明的事实

2025-08-01内蒙古电投能源股份有限公司,国家电投集团财务有限公司,公司 -

4.9亿元定增扩产 本川智能效益风险不容忽视

近期,江苏本川智能电路科技股份有限公司(300966.SH,下称“本川智能”)发布公告,拟向不特定对象发行可转换公司债券,募集资金总额不超过4.9亿元。 根据公司披露的方案,此次可转债期限为六年,每张面值100元,按面值发行

2025-08-01本川智能,公司,项目 -

选对支付工具,出境游轻松薅羊毛

“去了一趟日本旅游,发现使用国内的支付工具可以薅羊毛。”许小姐分享道。眼下正是暑期出境游高峰,国内金融机构及支付机构纷纷推出多重境外消费优惠

2025-08-01汇率,优惠,人民币