IPO雷达|拓普泰克闯关北交所!毛利率下滑 募投项目必要性和合理性受关注

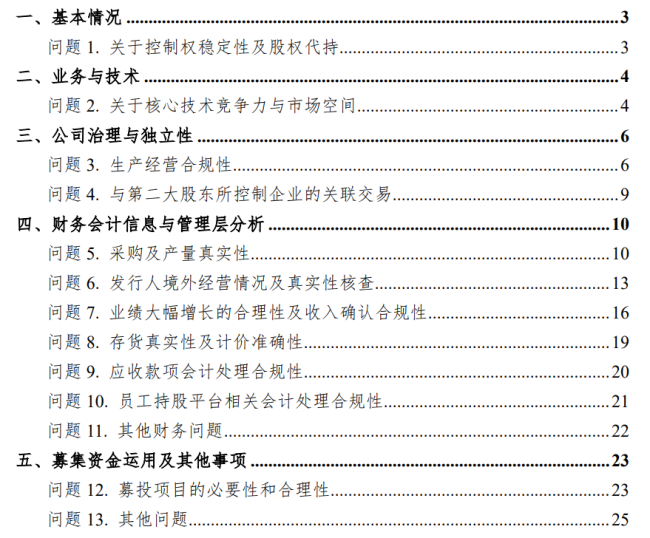

北交所官网信息显示,在2024年12月30日IPO获受理后,深圳市拓普泰克技术股份有限公司(以下简称“拓普泰克”)2025年1月23日已被问询。北交所问询的问题有13项,主要包括生产经营合规性、募投项目的必要性和合理性、应收款项会计处理合规性等。

营收净利连年增长

毛利率持续下降

拓普泰克成立于2007年8月9日,主要从事智能控制器及智能产品的研发、生产和销售。公司在智能控制器行业深耕多年,积累了较多的优质客户资源,与特变电工、纵横机电、金风科技、特来电、兆威机电、创客工场、TTI、Dover 等国内外知名企业建立了长期稳定的合作关系。

报告期内(2021至2023年、2024年上半年),公司营业收入分别为5.04亿元、5.69亿元、7.72亿元和4.64亿元,净利润分别为5178.79万元、6190.07万元、7737.63万元和5456.98万元。

虽然营收净利均保持连年增长,但拓普泰克毛利率持续下降。报告期内,公司综合毛利率分别为25.94%、25.07%、24.02%和23.77%。拓普泰克称,公司毛利率下降主要原因系近年来受经济增速放缓及通胀等国内外大环境影响,智能控制器原材料成本上升,行业整体的毛利率均有所下降。

此外,拓普泰克研发费用率也逐年下降,研发费用占营业收入的比例分别为4.35%、3.69%、2.83%和2.36%,大大低于可比公司均值5.69%、6.60、7.48%和7.38%。

对此,拓普泰克解释称,公司研发费用率低于同行业可比公司的平均水平,主要原因为:公司与主要客户保持了长期稳定的合作关系,对客户销售的部分产品规格型号较为稳定、改进较少,相应投入的产品研发费用较少;另外,2022年开始公司结合市场环境和自身发展战略,优化和聚焦了产品研发方向,主动放弃部分研发领域,研发费用有所下降。

报告期内,公司对前五大客户的销售收入占各期营业收入的比例分别为54.04%、57.95%、61.11%和70.89%,客户集中度相对较高。

生产经营合规性受关注

募投项目有无必要?

在1月23日的问询问询函中,北交所提出了13项问题。

在募投项目的必要性和合理性方面,拓普泰克本次拟募集资金3.59亿元,用于智能控制器扩产项目和研发中心建设项目。其中,智能控制器扩产项目是对公司现有主营业务进行产能扩张。报告期内,公司SMT线体的产能利用率分别为93.43%、89.10%、98.41%和98.71%。

北交所要求拓普泰克结合报告期内产能利用率的变化情况,下游家电、消费电子、汽车、新能源市场的需求变动,行业竞争格局,发行人技术储备情况,在手订单及客户拓展情况等,说明募投项目的可行性、新增产能的消化措施及其有效性。

应收款项会计处理合规性方面,报告期内,拓普泰克应收账款账面价值分别为1.15亿元、1.54亿元、2.29亿元和2.44亿元,占流动资产的比例分别为26.15%、28.46%、33.94%和35.05%,占比逐年提高,报告期内核销了全部单项计提坏账应收账款。

北交所要求拓普泰克结合业务特点、结算模式、信用政策等说明应收账款占比逐年提高及逾期金额逐年提升的原因,是否存在通过放松信用政策刺激销售的情形。

生产经营合规性方面,北交所指出,2023年3月24日,拓普泰克因对出口分类编码使用错误,被海关罚款人民币1.26万元。2024年4月17日,拓普泰克的东莞分公司因未按照规定及时、如实向卫生行政部门申报产生职业病危害的项目,被作出了警告的行政处罚。报告期内,拓普泰克越南因申报错误导致应缴税款不足或应退税款增加,同时因使用不合法发票,被越南当地税务部门处以罚款。

北交所要求拓普泰克说明被海关处罚的具体原因,报关事项与实际情况不一致的原因,使用不合法发票的目的;说明涉及职业病危害的具体项目;结合公司境外销售的具体产品以及相关违法行为,说明是否存在越南简单进行产品组装后转道销售的行为。同时,说明相关事项的整改情况,是否构成重大违法行为及判断依据,是否存在其他未披露的违法违规行为及受到处罚的事项。

热点推送

-

公司热点|丰华股份两名股东谢显、董优群因短线交易、违规减持被上交所公开谴责

深圳商报·读创客户端记者穆砚 1月23日,上海证券交易所下发关于对谢显、董优群予以公开谴责的决定。重庆丰华(集团)股份有限公司(以下简称“丰华股份”或“公司”)两名股东谢显、董优群因短线交易、违规减持被上交所公开谴责

2025-01-24谢显,丰华股份,公司 -

国安达回应网传公司财务造假等言论:公司经营环境未发生重大变化,业务正常开展

有投资者在国安达的投资者电话会议上提问:近日公司股价大跌,网上有很多关于公司存在财务造假、退市风险等言论,公司对此怎么看?国安达回复,公司管理层高度重视股票在二级市场的表现,但二级市场难免会受到宏观环境、行业政策、市场行情等多重因素的影响

2025-01-24公司,本次,项目 -

第二批科创综指ETF上报

近日证监会网站披露,第二批科创综指ETF迎来上报。嘉实基金、国泰基金、鹏华基金上报了上证科创板综合ETF,兴业基金、兴银基金、东财基金上报了上证科创板综合价格ETF,1月23日证监会已全部接收上述申报材料

2025-01-24ETF,科创板,半导体 -

带状疱疹疫苗市场需求减少,百克生物去年净利润预降超52.1%

新京报讯 1月23日,百克生物发布2024年业绩预告,报告期内,预计实现归属于母公司所有者的净利润为2亿元到2.4亿元,同比下降52.10%到60.08%

2025-01-24百克生物,净利润,销售 -

光伏设备板块异动,钧达股份涨停,爱旭股份大涨8%

1月24日,光伏设备板块异动拉升,截至发稿,钧达股份涨停,爱旭股份大涨8%,时创能源涨7%,双良节能、禾望电气、福莱特等跟涨

2025-01-24分布式光伏发电,分布式光伏,国家能源局 -

寒王春节行情并不寒 寒武纪涨超2% 科创AIETF涨超2%

A股三大指数今日低开,随后拉升,创业板指涨超1%,沪指涨0.43%,深成指涨0.78%,铜高速连接、CPO、AI智能体、光伏等方向领涨,沪深京三市上涨个股超3000只

2025-01-24人工智能,寒武纪,AI芯片 -

长江材料成立循环智能装备科技公司

证券时报e公司讯,企查查APP显示,近日,重庆长材循环智能装备科技有限公司成立,法定代表人为陈庆,注册资本1000万元,经营范围包含:机械设备销售;通用设备制造(不含特种设备制造)等。企查查股权穿透显示,该公司由长江材料全资持股

2025-01-24长江材料,公司,通用设备 -

从背靠华为到傍上雷军,“湖南富豪”朱兴明拿下第二个 IPO

" 千亿大佬 " 也拿小鹏、理想的账期没办法? 汇川技术 "A 拆 A" 谋求上市," 前岳阳首富 " 有望再享资本盛宴。 近日,苏州汇川联合动力系统股份有限公司(下称 " 汇川联合动力 ")向港交所递交了港股《招股书》,拟冲刺上市

2025-01-24朱兴明,华为,ipo -

新天绿能在石家庄成立企管新公司

证券时报e公司讯,企查查APP显示,近日,石家庄戈洛立企业管理有限责任公司成立,法定代表人为宋雪飞,注册资本450万元,经营范围包含:企业管理。企查查股权穿透显示,该公司由新天绿能全资持股

2025-01-24新天绿能,公司,企业管理 -

可转债开盘活跃 银邦转债上市大涨21%

上证报中国证券网讯(记者孙忠)尽管近期市场震荡加剧,但资金对于可转债市场依旧长期看好。24日,可转债市场开盘后活跃,新券银邦转债大涨21%,触发盘中临时停牌

2025-01-24银邦转债,可转债,市场 -

国安达:目前破窗器产品已实现量产,已收到极氪公司批量订单

国安达1月23日在电话会议上表示,目前公司的破窗器产品已实现量产,已收到极氪公司的批量订单,也与其他汽车厂商在对接中。新能源小轿车的电池箱火灾自动探测报警及灭火系统,目前在测试阶段,未正式上市推广应用

2025-01-24国安达,极氪,公司 -

多瑞医药2024年预亏5300万元

新京报讯 1月23日,多瑞医药发布2024年业绩预告,报告期内,预计实现归属于上市公司股东的净利润亏损5300万元-6900万元,比上年同期下降381.16%-466.03%,实现扣除非经常性损益后的净利润亏损5600万元-7300万元

2025-01-24多瑞医药,公司,大幅下降 -

海利生物去年归母净利润预增154.49%到186.30%

新京报讯 1月23日,海利生物发布2024年业绩预告,报告期内,预计实现归属于上市公司股东的净利润将在1.6亿元到1.8亿元之间,同比增长154.49%到186.30%

2025-01-242024,同比,净利润 -

贝瑞基因2024年预亏1.7亿元

新京报讯 1月23日,贝瑞基因发布2024年业绩预告,报告期内,预计实现归属于上市公司股东的净利润亏损1.7亿元-2.5亿元,比上年同期减亏41.48%-60.21%,预计实现扣除非经常性损益后的净利润亏损1.68亿元-2.48亿元

2025-01-24贝瑞基因,报告期,净利润 -

倍杰特在内蒙古乌海新设科技公司

证券时报e公司讯,企查查APP显示,近日,倍杰特(乌海)科技有限公司成立,法定代表人为柏德参,注册资本4000万元,经营范围包含:大气环境污染防治服务;大气污染治理;非常规水源利用技术研发等。企查查股权穿透显示,该公司由倍杰特全资持股

2025-01-24倍杰特,公司,内蒙古 -

凤凰股份2024年四季度销售面积同增32.72%,销售金额同降10.76%

财中社1月24日电凤凰股份(600716)发布公告,2024年第四季度房地产项目经营情况简报显示,公司在该季度无新增房地产土地储备,且新开工面积为零,与上年同期一致

2025-01-24凤凰股份,公司,房地产 -

中科金财多模态应用拓展新领域 AI大剧1月24日起快手独播

北京中科金财科技股份有限公司(以下简称“中科金财”)与北京快手科技有限公司(以下简称“快手”)、北京北斗映画传媒有限公司、南京造火文化传媒有限公司联合出品的微短剧《浮梦吟》,将于2025年1月24日起在快手平台全网独播

2025-01-24中科金财,多模态,快手 -

调整到位?业绩预期引燃半导体股行情 中芯国际H股一度涨近5%

受益于半导体业绩预期提振,港股半导体股多数上涨。截至发稿,中芯国际(00981.HK)、华虹半导体(01347.HK)、上海复旦(01385.HK)分别上涨3.71%、3.18%、2.38%

2025-01-24半导体,公司,人才 -

星展:下调银河娱乐目标价至45.2港元

证券时报网讯,星展银行下调银河娱乐目标价至45.2港元,维持“买入”评级。 澳门去年博彩毛收入增长23.9%至2270亿澳门币。星展预计银河娱乐今年市占率将增长1个百分点至20%,EBITDA利润率将提升至近30%

2025-01-24银河娱乐,星展银行,目标价 -

美银:上调康师傅目标价至13港元

证券时报网讯,美银报告预测康师傅2024年收入增长0.5%,第四季度增长抵消了第三季度疲软;纯利增长17.8%达36.7亿元,净利润率提高66个基点;上调2024—2025年每股盈利预测3%,目标价由12港元升至13港元,维持“买入”评级

2025-01-24康师傅,港元,目标价 -

好想你:推进全渠道战略 引领新增长

本报讯 (记者肖艳青)随着春节的脚步越来越近,采购年货的市场需求不断增长。1月24日,记者从好想你健康食品股份有限公司(以下简称“好想你”)获悉,好想你的不少产品热卖出圈,市场份额不断提升

2025-01-24好想你,渠道,商超 -

酒鬼酒下跌5.07% 2024年净利润预计大幅下降

证券时报网讯,酒鬼酒股价出现异动,截至今日11时8分,股价下跌5.07%,成交605.19万股,成交金额2.76亿元,换手率为1.86%,公司发布的最新业绩预告显示,预计2024年实现净利润1000.00万元—1500.00万元

2025-01-24股价,净利润,酒鬼酒 -

星展:上调新秀丽目标价至31.21港元

证券时报网讯,星展研究报告预测新秀丽上季度销售额因旅游业增长而改善,并上调目标价至31.21港元

2025-01-24新秀丽,改善,31.21 -

A股三大指数震荡上涨:创业板指涨1.5% AI智能体概念爆发

A股三大指数震荡上涨,盘面上,AI智能体概念爆发,汉得信息等7股涨停。ERP概念、财税数字化、Kimi概念、Sora概念、智谱AI、ChatGPT概念、多模态AI、华为欧拉、F5G概念位于涨幅榜前列

2025-01-24中信证券,行业,氢能 -

披露业绩预告后股价暴跌,英诺特回应:不能说去年四季度公司经营出现问题,可能是财务上处理的问题

南方财经1月24日电,英诺特今日跳空低开,盘中大跌超10%

2025-01-24公司,世纪鼎利,净利润 -

索菲亚:财务费用大幅下降 预计2024年净利润13.24亿元至14.5亿元

中证网讯(王珞)1月23日晚,索菲亚发布2024年业绩预告,预计2024年归属于母公司所有者的净利润为13.24亿元至14.5亿元,比上年同期增长5%-15%

2025-01-242024,同比,净利润 -

浙江黎明投资成立汽车悬架公司

证券时报e公司讯,企查查APP显示,近日,上海黎旻佶安汽车悬架有限公司成立,法定代表人为黄春生,注册资本500万元,经营范围包含:汽车零部件及配件制造;气压动力机械及元件制造;液压动力机械及元件制造;电子元器件制造等

2025-01-24浙江黎明,汽车,元件 -

透景生命2024年营收预降15.26%

新京报讯 1月23日,透景生命发布2024年业绩预告,报告期内,预计实现归属于上市公司股东的净利润3200万元-4100万元,比上年同期下降54.14%-64.21%,实现扣除非经常性损益后的净利润2400万元-3100万元

2025-01-24公司,世纪鼎利,净利润 -

华森制药去年净利润预增71.26%

新京报讯 1月23日,华森制药发布2024年业绩预告,报告期内,预计实现归属于上市公司股东的净利润5600万元-8100万元,比上年同期上升71.26%-147.71%,实现扣除非经常性损益后的净利润4000万元-5700万元

2025-01-24华森制药,公司,报告期 -

A股上市六年以来首降!福莱特2024年净利预减超六成

1月23日晚间,福莱特发布2024年年度业绩预减的公告,该股在A股2019年上市以来首现净利下降

2025-01-24福莱特,净利润,2024