良品铺子的降价之困:从高端零食到“性价比”转型的挑战

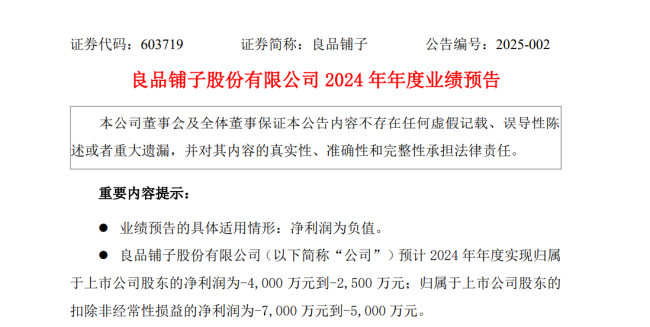

日前,零食行业巨头良品铺子发布2024年业绩预告,预计净利润区间为- 4000万到- 2500万,扣非净利润更是低至- 7000 万到- 5000 万。与2023年1.8亿净利润、6514.18万扣非净利润相比,良品铺子在2024 年业绩由盈转亏,这也是自2020年上市以来首次出现亏损。按季度计算,已连续三个季度亏损,仅2024 年第四季度,亏损规模就达到4449万元- 5939 万元,较2023 年同期扩大约3 - 6倍。

降价策略背后的挑战

对于业绩亏损,良品铺子将主要原因归结于“降价”。良品铺子曾定位高端零食,但2023年11月底,良品铺子启动了其成立17年以来规模最大的一次调价行动,涉及在售的300余款产品,会员价平均降价幅度达到22%,最高降幅更是高达45%。然而,尽管良品铺子希望通过价格调整策略使产品更亲民,更具市场竞争力,但降价并未能有效挽救销量,反而使品牌定位陷入了尴尬境地。

2024年,良品铺子秉持“降价不降质”的原则,对门店渠道的部分产品进行了降价,并调整了产品结构,尝试引入新品类。这一系列举措虽然旨在提升产品的市场竞争力,吸引更广泛的消费群体,但实际效果却与预期大相径庭。然而,降价并未带来预期的销量增长,反而导致毛利率下降,净利润下滑。2024年前三季度,公司营收同比下降8.66%,净利润同比大幅下降89.86%,第三季度更是亏损 450 万元,首次由盈转亏,降价策略未实现薄利多销。

与此同时,良品铺子的市占率也显著下滑。据欧睿、华福证券统计数据显示,尽管2023年良品铺子仍是咸味零食(肉类、海鲜零食)的龙头,但其市占率却大幅下滑了0.5个百分点。

热点推送

-

现货黄金再创新高!全球央行行动 高盛发出警告

随着金价不断刷新历史新高,黄金市场可谓火的发烫。 北京时间2月7日晚间,现货黄金再创新高!随着美国非农就业报告和密歇根大学通胀预期月度调查结果的公布,现货黄金价格一度飙升至2886.79美元/盎司

2025-02-08黄金,金价,央行 -

京东冲进外卖市场,一块早有布局的“拼图”

最近,“京东外卖以‘只抽5%佣金’的旗号突然冲进外卖市场”的消息,在多个社交平台上传播,引起了广泛关注和热议。 说“突然冲进”,其实并不确切。事实上,京东在外卖领域的布局已悄然展开,2022年辛利军任公司零售CEO时就表示考虑进军外卖业

2025-02-08京东,美团,零售 -

视频付费会员天真塌了!官方证实铁丝插电视完全能免费看电视

快科技2月8日消息,针对当前“只要插入一根铁丝就能免费看电视”的话题,官方已经证实了。 山东省广播电视传输保障中心调频电视部科长冯晗接受媒体采访时,一根电线免费看电视,山东至少能收16套电视节目,而且是真的完全免费

2025-02-08电视,免费,信号 -

财通证券研究所原所长李跃博正式离职

界面新闻记者 | 孙艺真 2月7日,据业内人士透露,财通证券(601108.SH)研究所原所长李跃博已正式离职。 目前,中证协官网已无李跃博登记信息。截至发稿,财通证券方面对此事无官方回应

2025-02-08财通证券,李跃博,研究所 -

司普奇拜单抗新适应症获批上市

2月7日,康诺亚宣布,公司自主研发的1类新药康悦达®(司普奇拜单抗注射液)获国家药品监督管理局批准上市,用于治疗季节性过敏性鼻炎(SAR)

2025-02-08过敏性,单抗,治疗 -

加仓迹象显著 融资资金出手了!光模块龙头被“抄底”

春节后首周A股成交活跃度大幅提升,融资资金青睐哪些股票? 融资资金节后加仓迹象显著 春节后第一周,A股市场成交热度上升,截至2月7日收盘,上证指数累计涨幅1.63%

2025-02-08融资,中际旭创,计算机 -

中国石化销售公司被强执1.1亿元

天眼查法律诉讼信息显示,近日,中国石化销售股份有限公司、中国石化销售股份有限公司广东石油分公司新增一条被执行人信息,执行标的1.14亿余元,涉及合同纠纷案件,执行法院为广东省广州市中级人民法院

2025-02-08中国石化,信息,执行 -

美图公司:预计2024年经调归母净利润同比增长52%至60%

中证报中证网讯(记者黄一灵)2月7日晚,美图公司发布公告披露最新财务业绩状况。公告显示,按非国际财务报告准则,公司2024年度经调整后归属于母公司权益持有人净利润同比增长52%至60%

2025-02-08美图公司,净利润,同比 -

这个春节,越来越有文化味儿!

新华网北京2月8日电题:这个春节,越来越有文化味儿! 新华网李欣王碧姣杨阳 春节假期刚刚过去,中国年的味道还未走远

2025-02-08春节,消费,非遗 -

腾讯云大模型知识引擎接入DeepSeek模型 率先支持联网搜索

2月8日,腾讯云宣布上线DeepSeek-R1及V3原版模型API接口

2025-02-08腾讯,消息,裁员 -

腾讯云上线DeepSeek模型API接口 支持联网搜索

南方财经2月8日电,腾讯云宣布上线DeepSeek-R1及V3原版模型API接口,开发者可以借助该平台实现分钟级搭建基于DeepSeek大模型的应用。 同时,腾讯云也率先支持联网搜索

2025-02-08腾讯,DeepSeek,API -

华为公布人工智能模型处理专利 可用于提升AI模型的性能

天眼查App显示,2月7日,华为技术有限公司申请的“一种人工智能模型处理方法及相关设备”专利公布。摘要显示,本申请提供了一种AI模型处理方法及相关设备,用于提升AI模型的性能

2025-02-08信息,模型,第一 -

迪哲医药再融资获证监会注册 18.5亿元加码研发和生产

2月7日晚间,迪哲医药公告显示,迪哲医药的科创板定向增发方案已经获中国证券监督管理委员会注册,预计募集资金不超过18.5亿元,将加速核心产品研发进度,同时布局自主研发生产基地

2025-02-08迪哲医药,迪哲(江苏)医药股份有限公司,募集资金 -

海量财经丨重庆全面取消住房限售 实行近8年限售政策落幕

2月8日,重庆市住房和城乡建设委员会发布通知:从今日起,取消中心城区原已纳入两年限售范围住房的再交易管理。这标志着重庆自2017年9月开始执行的限售政策正式落幕

2025-02-08重庆,住房,限售 -

3310亿美元!美国科技巨头继续“烧钱” 硅谷正遭遇四大危机:AI泡沫、贸易战、业绩失速和DeepSeek

DeepSeek在全球市场掀起惊涛骇浪,让不少投资者对AI基础设施投资和科技巨头们的资本支出和回报产生担忧

2025-02-08微软,美元,特斯拉 -

广汽集团董事长冯兴亚:2025年通过转型、变革、重构,推进“稳合资、强自主、拓生态”三大任务

南方财经2月8日电,广汽集团党委书记、董事长、总经理冯兴亚在集团高质量发展大会暨一季度开门红动员会上表示:2025年,广汽集团要推进“稳合资、强自主、拓生态”三大重点任务,用好“转型、变革、重构”三大关键举措,稳中求进、以进促稳

2025-02-08广汽集团,汽车,销量 -

晶科电子全资子公司领为视觉大湾区总部开工建设

2月7日,广州市2025年一季度重大项目开工活动在广州南沙区举行,领为视觉汽车零部件(广州)有限公司大湾区总部项目作为核心项目之一正式开工建设

2025-02-08晶科电子,汽车,智能视觉 -

联美控股(600167.SH):公司控股股东及其一致行动人累计质押4.93亿股,占公司总股本21.82%

2025年2月7日,联美控股(600167.SH)披露了关于公司控股股东股份解质押的公告。公司控股股东联众新能源有限公司(以下简称“联众新能源”)持有上市公司股份总数为1198817284股,占公司总股本的52.98%

2025-02-08联众新能源,联美控股,公司 -

AI驱动第三方检测行业变革,信测标准抢先布局智能检测机器人,再拓成长新引擎

2月7日盘后,信测标准公告,公司与广东瓦力科技有限公司(以下简称“瓦力科技”)、吕杰中先生合资设立“深圳信测标准机器人技术有限公司”(暂定名,具体以工商登记核准名称为准)

2025-02-08信测标准,机器人,检测 -

微博:暂未排查到张兰账号违规行为,暂停其直播功能

【大河财立方消息】2月8日,微博管理员发布声明表示,近日,徐熙媛(大S)女士逝世引发社会各界广泛关注,广大网友也纷纷用自己的方式哀悼逝者愿其安息

2025-02-08抖音,张兰·,汪小菲 -

陕西步长制药入围2024年度中药资源普查科学技术奖

近日,中国中医科学院中药资源中心发布《关于对2024年度中国中医科学院中药资源普查科学技术奖拟授奖项目进行公示的通知》

2025-02-08步长制药 -

良品铺子的降价之困:从高端零食到“性价比”转型的挑战

日前,零食行业巨头良品铺子发布2024年业绩预告,预计净利润区间为- 4000万到- 2500万,扣非净利润更是低至- 7000 万到- 5000 万

2025-02-08良品铺子 -

哪吒2进入全球动画电影票房榜前15

关键词阅读:猫眼 据猫眼专业版数据,电影《哪吒之魔童闹海》累计票房(含预售)超70.53亿

2025-02-08猫眼 -

一张图和一段音频就能生成视频,即梦多模态视频生成功能内测在即

新京报贝壳财经讯(记者白金蕾)2月7日,即梦AI(人工智能)在官方社交媒体上发布了一条新功能上线预告片

2025-02-08OmniHuman,视频,字节跳动 -

春节经济“热力图”:美丽经济、跨境出行、影院消费释放潜能

春节,作为中华民族最重要的传统节日,不仅承载着深厚的文化内涵,更是一场全民参与的消费盛宴。 在刚刚过去的2025年春节,从大街小巷的张灯结彩到商场店铺的熙熙攘攘,从旅游景区的摩肩接踵到线上购物的热闹非凡,处处都涌动着消费的热潮

2025-02-08春节,消费,非遗 -

4 年新增 21 所,河南正在拼命建大专,什么信号?

逆袭之难 很多人没有注意到,被称为高等教育 " 洼地 " 的山河四省中,河南已经悄悄崛起,成为中国高校数量最多的省份,足足有: 174 所高等院校 从 2021 年到 2024 年,这短短四年时间,河南一口气建了 21 所大专

2025-02-08河南,大专,什么 -

腾讯云上线DeepSeek-R1和V3原版模型的API接口

证券时报e公司讯,腾讯云今日宣布,上线DeepSeek-R1和V3原版模型的API接口,并将它们接入了大模型知识引擎,支持联网搜索,成为国内率先实现这一能力的云厂商

2025-02-08腾讯,DeepSeek,API -

万亿 GDP 城市去年座次排定:泉州增速领跑,6 城市进位

随着春节之后多个城市发布 2024 年经济数据," 万亿 GDP 俱乐部 " 的 26 个城市 2024 年 GDP 已全部出炉。其中,福建省泉州市以 6.5% 的增速位居增速第一位,重庆、宁波、福州、济南、合肥和西安在总量排名上位次上升

2025-02-08gdp,城市,泉州 -

腾讯云上线DeepSeek模型API接口,率先支持联网搜索!

深圳商报·读创客户端记者陈姝 2月8日,腾讯云宣布上线DeepSeek-R1及V3原版模型API接口,通过强大的公有云服务,腾讯云可以为用户提供稳定优质的服务

2025-02-08腾讯,消息,裁员 -

比亚迪要放大招让智驾“人人拥有” 真能做好吗?

昨天比亚迪及相关概念股猛涨了一波。原因是比亚迪将于2月10日在深圳总部召开智能化战略发布会。宣传写着“比亚迪天神之眼,开创智驾新时代,让每一个人都能畅享高阶智驾”

2025-02-08比亚迪,智驾,国民技术