泰金新能IPO:周期顶点冲刺上市 发出商品高企

过去几年新能源车的爆发成就了众多的企业,泰金新能就是其中一家,公司借势踏上了冲刺IPO之路,于2024年6月向上交所科创板提交了上市招股书(申报稿),并于2025年1月17日完成了第一轮回复。

在冲刺IPO的路上,泰金新能呈现了高成长性。报告期各期(2021年至2024年上半年),泰金新能营收分别为5.19亿元、10.05亿元、16.69亿元极9.95亿元,归母净利润分别为0.55亿元、0.98亿元、1.55亿元及0.96亿元。据预计,公司2024年营收为18.5亿元-20.5亿元,同比增长10.82%-22.8%;归母净利润为1.8亿元-2亿元,同比增长15.87%-28.74%。

过去四年,泰金新能的营收和净利润据实现了高成长性,不过,其业绩建立在自2022年以来新能源车的渗透率提升带来的锂电池铜箔的需求爆发,目前这种扩产已进入尾声,公司所表现的高成长性存在较大的业绩变脸风险。此外,相比于同行,公司存货中发出商品处于较高水平,存货周转率也远低于同行可比上市公司的平均值。

周期顶峰谋划IPO

泰金新能控股股东为西北院,除了直接持股22.83%以外,还通过旗下另一家上市公司西部材料(002149)持股20%,泰金新能主营业务分为高端绿色电解成套装备、钛电极以及金属玻璃制品销售收入,其中,前两者是收入的大头,报告期一直占据超80%以上的营收。

电解成套设备及钛电极中的铜箔钛阳极所属行业与下游电解铜箔行业密切相关,近年来,受益于全球新能源车销量的快速增长,全球及国内锂电铜箔市场呈现快速增长的态势,进而拉动铜箔生产铜箔生产设备需求的快速增长。这也是过去几年泰金新能保持高成长性的重要原因,公司也顺势提交了上市申请。

不过,从公司订单和产能利用率看,这种高成长性能否维系尚待时间验证。

据回复函,泰金新能披露了获得订单情况,2021-2023年及2024年初至11月26日,公司获得电解成套设备获得订单金额分别为11.97亿元、26.3亿元、20.53亿元及4.73亿元。对于2024年初以来订单大幅下降,公司解释称主要是:1、前期锁定产能订单尚未执行完毕;2、下游锂电池铜箔的需求有所放缓;3、下游加工费下滑,企业阶段性投产、扩产意愿降低。

钛电极是公司的第二大业务,同期,泰金新能获得的订单金额分别为3.57亿元、5.71亿元、5.89亿元及6.74亿元,主要原因是铜箔钛阳极和湿法冶金钛阳极订单有所增加。

而公司的产能利用率在2024年上半年走低。报告期各期,在电解成套设备,泰金新能披露了阴极辊和生箱一体机的产能利用率,这两项业务合计占比常年超过50%,前者产能利用率分别为75%、105.41%、98.63%和69%,后者产能利用率分别为44.35%、96.3%、85.67%、31.21%。

同期,在钛电极领域,公司产品分类为铜箔钛电极和其他钛电极,前者产能利用率分别为53.29%、90.1%、95.08%和58.16%,后者产能利用率分别为82.31%、87.67%、88.85%和65.26%。虽然公司接获的订单呈持续增长的态势,但产能利用率同样在2024年上半年大幅下降。

同样地,泰金新能预收货款也在下降,这意味着公司高成长性的营收保障在降低。报告期各期末,公司合同负债金额分别为6.6亿元、15.7亿元、23.83亿元和18.7亿元,2024年6月底较2023年末的合同负债已经有所下降。

以铜箔生产企业海亮股份(002203)为例,其在过去四年均为泰金新能的前五大客户,报告期分别贡献营收为0.69亿元、3.78亿元、3.07亿元何3.3亿元。不过,海亮股份2023年报显示,其机器设备的折旧年限为10-40年。这意味着,随着这波新能源电池铜箔周期的结束,设备需求或将出现较大幅度的下降,这对泰金新能而言并不是一件好事。

根据新收入准则规定,在确认销售收入但尚未取得收款权利时,公司对应确认合同资产。报告期各期末,公司合同资产分别为0.09亿元、0.31亿元、0.94亿元和0.90亿元。以年计算,公司合同资产也呈现快速的增长。

即便产能利用率下降,泰金新能依然选择扩产。按照规划,泰金新能计划投入募集资金额合计达到15亿元,其中6.34亿元投入绿色电解用高端智能成套装备项目、4.82亿元投入高性能符合涂层钛电极材料产业化项目。

发出商品高于同行

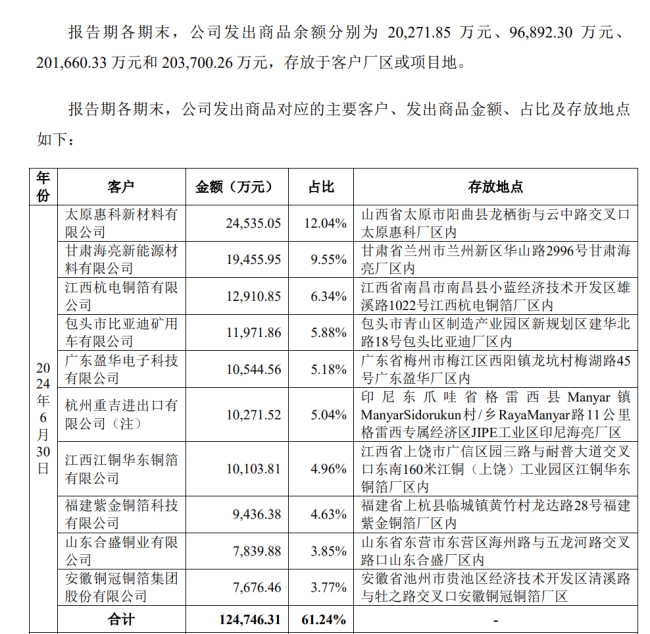

与同行不同,泰金新能具有较高水平的发出商品。

报告期各期末,公司的主要存货包括发出商品、原材料及库存商品,其中公司发出商品余额分别为 2.03亿元、9.69亿元、20.17亿元和20.37亿元,占各期末存货账面余额的比重分别为 39.21%、56.61%、74.54%和 78.04%。发出商品金额及占比较大主要系公司所处行业的特殊性,公司设备类产品从发货至安装调试再到验收需要的时间较长。一方面,受制于客户现场施工进度及公司生产计划等因素影响,设备类产品一般选择分批次发货到客户现场,因此整体发货时间持续较长;另一方面,设备类产品需要经客户设备安装调试、试运行后进行验收,最终验收单需经技术、物资、财务等层层审批后才能最终出具,时间周期较长。

存货及发出商品的走高拉低了公司存货周转率。报告期,泰金新能存货周转率分别为1.11次、0.69次、0.58次和0.57次,同期可比公司平均值分别为3.71次、3.02次、2.12次和1.93次,虽然行业存货周转率呈现下降趋势,但公司的存货周转率仍然远低于可比公司。

洪田股份(603800)于2022年7月通过收购获得洪田科技的控股权,洪田科技的主营业务为生箱一体机、阴极辊等,是泰金新能的直接竞争对手。2022年底至2024年上半年,洪田股份的存货账面余额分别为9.98亿元、10.85亿元及10.35亿元,其中发出商品余额分别为0.9亿元、0.17亿元及1.64亿元,过去两年半的占比从未超过20%。

《财中社》发现,泰金新能的一个特点是管理费用率极低。报告期,公司管理费率分别为2.65%、2.54%、2.65%和2.65%,而同期,行业平均管理费率分别为6.22%、5.66%、5.96%和6.8%,两者之间常年存在4个百分点的差距。对此,泰金新能解释称,主要系公司子公司数量较少,且办公区域均在西安,不涉及区域管理,减少了管理成本。

据回复函,泰金新能列举了截至2024年6月底的前十大发出商品客户,涉及金额为12.47亿元,主要位于国内9个省及印度尼西亚等。

此外,从前五大供应商看,惠州市多科达科技公司长期位列前五大供应商,报告期末金额分别为0.56亿元、2.46亿元、3.93亿元及0.95亿元,占比分别为9.1%、14.39%、19.75%和16.31%。从2022年开始位列供应商第一名,主要采购类别为OEM。

据解释,OEM为代加工模式,主要涉及采购供应商代工的表面处理机机架和生箱一体机机架等,第三方厂商按照公司设计图纸及公司相关器件规格、原材料、质量等要求采购原材料进行生产。

天眼查显示,惠州市多科达科技公司注册资本为2000万元,2023年缴纳社保的人数为34人,该公司在2022年11月初成立惠州市多科达智能装备公司,2023年缴纳社保的人数为0人。

热点推送

-

半导体板块探底回升 芯片ETF基金(159599)翻红涨0.3% 拓荆科技涨超6%

2月25日,芯片ETF基金(159599)从一度跌超2%成功翻红,截至11:14,芯片ETF基金(159599)涨超0.3%。成份股拓荆科技涨超6%,安集科技、澜起科技、天岳先进涨超4%,盛科通信、格科微、长川科技、寒武纪涨超2%

2025-02-25芯片,ETF基金,159599 -

华安证券给予极米科技买入评级:拐点落地,盈利修复进程超预期

华安证券02月25日发布研报称,给予极米科技(688696.SH,最新价:126.15元)买入评级。评级理由主要包括:1)公司发布2024Q4业绩快报;2)Q4内外销皆边际好转;3)Q4盈利修复核心来自毛利

2025-02-25极米科技,华安证券,预期 -

摩根大通减持国药控股122万股,持股比例降至7.96%

香港联交所最新披露权益资料显示,2月18日,摩根大通(JPMorgan Chase & Co.)以每股均价19.8733港元减持国药控股(01099)122.17万股,涉资约2427.94万港元

2025-02-25国药控股,摩根大通,减持 -

股价刚创新高却停牌!东睦股份筹划收购富驰高科股权

因筹划收购资产,东睦股份(600114.SH)今起停牌。 2月24日晚间,东睦股份发布公告称,公司正在筹划以发行股份及支付现金的方式购买上海富驰高科技股份有限公司(简称:富驰高科)35.75%股份,同时公司拟发行股份募集配套资金

2025-02-25东睦股份,公司,预计 -

康希诺一款联合疫苗获批临床

新京报讯 2月24日,康希诺发布公告

2025-02-25疫苗,康希诺生物,婴幼儿 -

康众医疗2024年营收净利双增

新京报讯 2月24日,康众医疗发布2024年业绩快报,报告期内,公司实现营业总收入2.94亿元,较上年同期增长7.36%;实现归属于母公司所有者的净利润1748.07万元,较上年同期增长13.42%

2025-02-25康众医疗,增长,净利润 -

赛分科技2024年净利8516万元,同比增长62.25%

北京商报讯(记者丁宁)2月25日,赛分科技(688758)披露2024年业绩快报显示,公司实现营业收入3.15亿元,同比增长28.65%;归属净利润8516万元,同比增长62.25%

2025-02-25赛分科技,公司,同比 -

太平鸟全球首家“超级壹号店”正式落子上海

中证报中证网讯(王珞)2月24日,太平鸟全球首家“超级壹号店”正式落子上海南京东路步行街,标志着太平鸟零售战略升级新篇章开启

2025-02-25太平鸟,上海,零售 -

日发精机:接受海通证券股份有限公司研究所等机构调研

日发精机(SZ 002520,最新价:8元)发布公告称,2025年2月24日,日发精机接受海通证券股份有限公司研究所等机构调研,公司董事会秘书祁兵参与接待,并回答了调研机构提出的问题

2025-02-25日发精机,航空航天,机构调研 -

试驾理想L7:增程车型相继成为爆款 理想纯电又将如何破局?

在MEGA身上,理想没能真正解开从增程爆款转变到纯电爆款的方程式,并将这道难题往后延了大半年。今日,理想汽车公布了旗下最新车型理想i8官图信息

2025-02-25理想汽车,理想,SUV -

494人年收入破百万!安克创新去年奖金分红发了8亿,特朗普也在用它的充电宝

被特朗普带火旗下充电宝产品后,消费电子品牌安克创新最近又吸引了一波关注。 近日,网上流传着一组安克创新内部会议的照片,照片显示安克创新去年奖金分红8亿元,年收入破百万人数达494人。安克创新相关负责人对多家媒体回应称,该组会议图片属实

2025-02-25安克创新,奖金,分红 -

A股上市公司称发明了“连飞带爬”的机器人!长啥样?

2月24日晚间,申昊科技(300853)披露,于近期取得国家知识产权局颁发的一项发明专利证书,该专利发明名称为“一种多旋翼爬壁机器人”,申请日为2021年12月17日,授予公告日为2025年2月14日

2025-02-25申昊科技,机器人,公司 -

泰金新能IPO:周期顶点冲刺上市 发出商品高企

过去几年新能源车的爆发成就了众多的企业,泰金新能就是其中一家,公司借势踏上了冲刺IPO之路,于2024年6月向上交所科创板提交了上市招股书(申报稿),并于2025年1月17日完成了第一轮回复。 在冲刺IPO的路上,泰金新能呈现了高成长性

2025-02-25泰金新能,公司,分别为 -

一生赚多少钱才算“足够”?

指数基金定投,是普通人投资的最佳选择吗? 指数基金的原理,基于市场有效理论。 巴菲特和芒格一直嘲笑说,如果这个理论有效,那么他们就没办法赚到那么多钱了。 但是,购买指数基金,几乎是巴菲特给普通人唯一的投资建议

2025-02-25足够,一生,多少 -

“留学造假”后劲上头:帮留学生“圆谎”成为一门灰色生意

" 当你编造出第一个谎言,后续需要更多的谎言去掩盖 "。眼下,中国留学人数即将突破百万之际,而留学行业的一个细分赛道 " 申诉服务 " 也日益成为中国留学生的隐性需求

2025-02-25留学生,成为,造假 -

中国低空经济起飞的同时,德国头部企业正在申请破产

文 | 松果财经 2 月 24 日,A 股万丰奥威、中设股份等低空经济概念股涨停。消息面上,2 月 21 日,成都市在新都区举行了低空经济和商业航天产业集群重大项目集中签约暨现场推进活动

2025-02-25经济,低空,中国 -

光大银行正式设立首席风险官,2024年被罚没金额增长88%

又一家银行新设首席风险官一职。 2月24日,光大银行(601818)发布公告称,董事会同意聘任马波为首席风险官,马波的首席风险官职务自其任职资格获国家金融监督管理总局核准之日起生效

2025-02-25光大银行,总经理,风险 -

Apple开发者官方公众号现已正式上线

每经AI快讯,2月25日,Apple开发者官方公众号现已正式上线,苹果将通过该官方公众号提供面向中文开发者社区的新闻、公告和活动动态

2025-02-25Apple,公众号,开发者 -

董明珠能用“董明珠”变现吗

“‘好空调,格力造’要变成‘好空调,明珠造’了吗?!”董明珠又上热搜。 原来,悄无声息之间,不少格力专卖店将招牌换成了“董明珠健康家”,同时多个线上直播间也同步更名

2025-02-25董明珠,格力,格力电器 -

天士力2024年营业收入84.98亿元

新京报讯 2月24日,天士力发布2024年年报,报告期内实现营业收入84.98亿元,同比下滑2.03%;实现归母净利润9.56亿元,同比下滑10.78%

2025-02-25天士力,公司,华润三九 -

沪指下跌0.14% 工业母机板块走强 转基因板块领跌

A股三大指数低开高走,盘面上,工业母机、发电机概念、能源金属、减速器、汽车整车、3D玻璃、机器人执行器、荣耀概念、风电设备等位于涨幅榜前列,转基因、粮食概念、腾讯云、农牧饲渔、农业种植、化肥行业、短剧互动游戏、AI语料、供销社概念表现不佳

2025-02-25人工智能,AI,阿里巴巴 -

现实版“楚门的世界”:被 24 小时直播的网红民哥

沧州这个地方是有说法的。 不仅横空出过 " 集美 " 一词的创始人,如今又再度打造了一位同样重量级的网红——民哥。 河北沧州赵官屯,现如今已经成为这位网红的专属孵化基地,抖音上的民哥矩阵也玩得风生水起

2025-02-25民哥,网红,沧州 -

连亏五年!龙津药业走到退市边缘

21世纪经济报道记者林昀肖实习生苏洋北京报道 近日,*ST龙津发布公告称,公司股票或触及财务类终止上市情形。此前,公司已多次发布公司股票可能被终止上市的风险提示

2025-02-25中药,龙津药业,退市 -

深圳:全力竞逐人工智能、低空与空天等产业新赛道

2月25日,深圳市七届人大六次会议召开,深圳市市长覃伟中作政府工作报告

2025-02-25人工智能,产业,深圳 -

信质集团在上海投资成立机器人科技新公司

证券时报网讯,企查查APP显示,近日,鸿鑫辉机器人科技(上海)有限公司成立,法定代表人为徐正辉,注册资本500万元,经营范围包含:智能无人飞行器制造;智能机器人的研发;汽车零部件研发;人工智能硬件销售等

2025-02-25智能机器人,信质集团,上海 -

华菱线缆与湖南国贸签署战略合作协议

本报讯 (记者肖伟)2月24日晚间,湖南华菱线缆股份有限公司(以下简称“华菱线缆”)公告,与湖南国际贸易集团有限公司(以下简称“湖南国贸”)签署战略合作协议,双方将建立长期互利共赢的战略合作伙伴关系,以实现海外业务资源共享、优势互补

2025-02-25华菱线缆,湖南,战略合作 -

飞龙股份股价创新高,融资客抢先加仓

飞龙股份股价创出历史新高,截至11:05,该股上涨8.42%,股价报18.29元,成交量7592.12万股,成交金额13.01亿元,换手率14.15%,该股最新A股总市值达105.13亿元,该股A股流通市值98.13亿元

2025-02-25飞龙股份,股价,亿元 -

上市首年营收增速大幅放缓!龙图光罩:现有产能已接近瓶颈

2月24日晚间,龙图光罩(688721)交出上市以来首份年度成绩单。数据显示,2024年,该公司实现营业收入2.47亿元,同比增长12.92%;归属于母公司所有者的净利润9183.29万元,同比增长9.84%

2025-02-25龙图光罩,2024,公司 -

格力电器市场总监朱磊:“董明珠健康家” 旨在消除格力只有空调刻板印象

2月24日,格力电器(000651)媒体座谈会上,针对近期多家格力电器专卖店更名“董明珠健康家”一事,格力电器市场总监朱磊表示外界存在误解

2025-02-25格力电器,董明珠,董事会 -

品渥食品(300892.SZ):公司控股股东、实控人的一致行动人熹利拟减持52.5万股

2025年2月24日,品渥食品(300892.SZ)公告称,公司控股股东、实控人的一致行动人上海熹利企业管理中心(有限合伙)(以下简称“熹利”)计划通过集中竞价或大宗交易方式,减持公司股份不超过52.5万股,即不超过公司总股本的0.53%

2025-02-25公司,本次,项目