英伟达的下一个一万亿在哪里?(3)

雷凌、轩逸这类“移动路障”的动力和F1赛车相比不到十倍,但配备高等级自动驾驶能力的汽车,对应算力很有可能是其他车辆的百倍千倍。

2022年,全球汽车芯片市场规模约为450亿美元,差不多是手机处理器芯片+基带芯片的规模。按照IDC的预测,未来两年L3级别以上自动驾驶汽车出货量年化增长率将超过100%。

用“超级芯片”代替几十上百颗MCU手中,就是汽车工业正在上演的权力重组,带来的最直接影响是,一台汽车上分散的价值向“超级芯片”集中。特斯拉的HW3.0系统中,两块FSD芯片占据了总成本的61%,各类MCU加在一块仅有5%。

生产经久耐用的MCU,是瑞萨、恩智浦这类老牌汽车芯片厂的强项。但在算力的赛场上力大砖飞,就是英伟达和高通主场作战了。

请乖乖交出灵魂

掀桌子的马斯克非常清楚核心零部件对新能源车企的重要性,因此过去几年间,特斯拉将自动驾驶芯片(FSD)、云端计算芯片(Dojo)、操作系统(基于Linux自研)陆续“自主可控”。

最核心的车载芯片有两种。一种为智能座舱提供算力,支持导航、游戏、影音娱乐等功能。新势力纷纷首发的8295芯片就在此列,特斯拉则采用了AMD的Ryzen系列。

另一种则为自动驾驶提供算力,对算力要求更高。除了Mobileye、地平线这类上车时间早的新玩家,牌桌上的都是高通、华为这些消费电子时代的巨无霸。

特斯拉一度是英伟达的大客户,Model S/X都曾搭载过Tegra X2芯片+Pascal架构GPU组成的Drive PX 2系统。但高达1.5万美元的定价注定了双方分手的结局。2019年,特斯拉用“自主可控”的FSD芯片彻底取代了英伟达。

自研芯片确实可以实现软硬件的最优适配,但问题是,特斯拉的玩法难度实在是太大了。

对主流汽车芯片公司如瑞萨、英飞凌来说,高性能计算是完全陌生的领域,船大掉头难;老牌车企则纷纷放弃治疗,主动上了Mobileye和英伟达的贼船;造车新势力虽然嘴上一直在全栈自研,但发布会上依然按部就班首发麒麟电池和高通骁龙8295。

老玩家心有余力不足的地方,就是“灵魂供应商”的巨大市场。

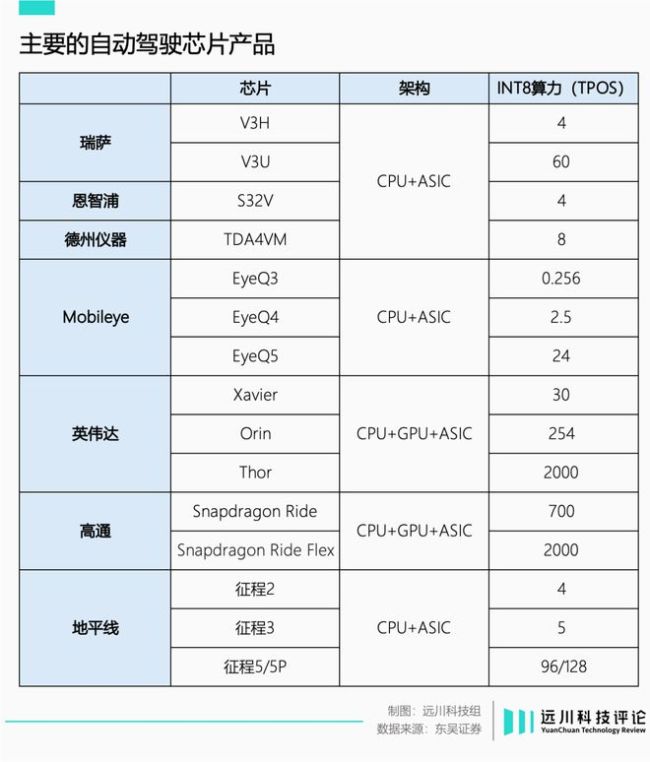

从2015年切入汽车市场算起,英伟达的汽车芯片已经推出了六代产品:

·2015年,英伟达以1TOPS算力的Tegra系列小试牛刀,虽然坑惨了雷总,但深得车企喜爱,早期的Model S/X和蔚来ES6/8车型都搭载了这款芯片,主要为智能座舱提供算力。

·2016年,英伟达推出3TOPS的Tegra Parker处理器。2020年量产30TOPS的Xavier处理器,被2020款小鹏P7采用。

·2022年,250TOPS算力的英伟达Orin处理器量产,被众多新能源车采用,比如蔚来ET7、小鹏P7等。

·同一年,英伟达发布算力高达2000TOPS的Thor,直接跨过被取消的1000TOPS的Atlan产品线。

Thor将座舱芯片和自动驾驶芯片的功能整合在了一起,所有灵魂集成在一颗芯片上。虽然尚未量产,但吉利旗下的极氪已经预约了首发。

2022年,英伟达发布Thor芯片

热点推送

-

特朗普上任在即 美国总统就职典礼有哪些“仪式感”?

当地时间1月20日,唐纳德·特朗普将宣誓就职,正式成为美国第47任总统。 当天,恰逢马丁·路德·金纪念日,是美国法定联邦假日,所有联邦机构、学校和邮局都将关闭。 总统就职典礼,见证了美国历届政府更替,是该国重要的文化传统

2025-01-20美国,总统,马丁·路德·金 -

肖勇出任广汽集团埃安营销本部负责人

1月20日,记者留意到,肖勇以全新身份出现在公众面前。全新身份有两个:一是广汽集团埃安营销本部负责人,二是埃安汽车销售服务有限公司执行董事。此前,肖勇职务是广汽埃安副总经理

2025-01-20营销,广汽集团,埃安 -

2024年继续亏!超频三预计亏超3亿元 近年来赚的没有亏的多

1月19日晚间,超频三(300647)发布2024年预亏公告,预计全年业绩亏超3.2亿元,较上年同期亏损额有所增长

2025-01-20超频三,亏损,公司 -

赣锋锂业等投资成立新能源技术公司

证券时报e公司讯,企查查APP显示,近日,蜂鸟储充(商丘)新能源技术有限公司成立,法定代表人为胡传峰,注册资本4000万元,经营范围包含:人工智能公共数据平台;物联网技术研发;物联网技术服务;货物进出口等

2025-01-20赣锋锂业,新能源,公司 -

三博脑科1亿元成立健康产业科技公司

证券时报e公司讯,企查查APP显示,近日,三博脑科(北京)健康产业科技有限公司成立,法定代表人为蔡斌斌,注册资本1亿元,经营范围包含:计算机系统服务;电子产品销售;医学研究和试验发展;信息技术咨询服务等

2025-01-20三博脑科,公司,健康产业 -

1月LPR按兵不动 今年还会降吗?

1月20日,人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.1%;5年期以上LPR为3.6%,均与上期持平,符合市场预期。 “1月LPR报价保持不变,符合市场预期

2025-01-20LPR,中国人民银行,年期 -

AI硬件强者恒强!新易盛涨超7% 创业板人工智能ETF华宝高开高走涨超2% 冲击日线三连阳

20日早盘,AI硬件股再度走强,CPO(光模块)、高速铜连接、PCB(印制电路板)等细分方向表现亮眼,全市场首只的创业板人工智能ETF华宝(159363)高开高走,场内价格涨超2%领涨全市场AI主题类ETF,冲击日线三连阳

2025-01-20人工智能,创业板,指数 -

直真科技:2024年扣非后净利润预计增长23.73%

中证网讯(王珞)直真科技1月18日发布2024年业绩预告,公司预计归属于上市公司股东的净利润为2400万元-3600万元,较上年同期下降53.76%-69.18%;扣除非经常性损益后的净利润为1800万元—2700万元

2025-01-202024,公司,净利润 -

广州银行IPO折戟,16年筹谋一朝落空

深交所1月17日公告显示,广州银行撤回发行上市申请,深交所正式终止了对该行股票发行的审核程序。 这家“排队”近五年的城商行,就此按下了IPO进程的“终止键”。 16年的漫长上市路 广州银行的这条上市路,已经走了16年之久

2025-01-20广州银行,李大龙,上市 -

*ST宁科录得8天5板

*ST宁科再度涨停,8个交易日内录得5个涨停,累计涨幅为28.44%,累计换手率为27.14%。截至9:45,该股今日成交量1653.01万股,成交金额4492.37万元,换手率2.41%。最新A股总市值达19.18亿元

2025-01-2020,25.,*ST宁科 -

数览成绩单|从2024消费数据看我国超大规模市场潜力与优势

2024年中央经济工作会议将“大力提振消费、提高投资效益,全方位扩大国内需求”列为2025年九项重点任务之首,凸显内需对我国经济发展的重要意义

2025-01-20消费,以旧换新,家电 -

天津银行谋求A股上市10年路漫漫,业绩大幅波动

在四大直辖市的城商行中,天津银行(01578)的发展有些相形见绌

2025-01-20天津银行,2024,天津 -

永艺股份在长沙成立科技公司 含AI相关业务

证券时报e公司讯,企查查APP显示,近日,长沙永天宇科技有限公司成立,法定代表人为段大伟,注册资本为50万元

2025-01-20永艺股份,人工智能,家具 -

中行内蒙分行原副行长刘明被查,成该行2025年第二位落马的省级分行高管

中央纪委国家监委驻中国银行(601988)纪检监察组、辽宁省纪委监委公告,中国银行内蒙古自治区分行原党委委员、副行长刘明涉嫌严重违纪违法,目前正接受中央纪委国家监委驻中国银行纪检监察组纪律审查和辽宁省葫芦岛市监委监察调查

2025-01-20中国银行,葛海蛟,董事长 -

万和电气连收3个涨停板

万和电气盘中涨停,已连收3个涨停板,截至9:41,该股报13.13元,换手率4.86%,成交量3213.99万股,成交金额4.06亿元,连续涨停期间,该股累计上涨33.16%,累计换手率为10.61%

2025-01-2020,25.,万和电气 -

有方科技:云产品业务增速明显 正推进人形机器人等合作

编者按: 为帮助投资者更好了解企业真实发展情况与价值,进一步保护投资者合法权益等,财联社、《科创板日报》联合打造《直击股东会》栏目

2025-01-20有方科技,公司,物联网 -

好太太新设智能科技公司 含物联网业务

证券时报e公司讯,企查查APP显示,近日,长沙市好太太智能科技有限公司成立,法定代表人为曹彩凤,注册资本50万元,经营范围包含:数字技术服务;物联网技术研发;物联网技术服务;家用电器销售等。企查查股权穿透显示,该公司由好太太全资持股

2025-01-20好太太,公司,物联网 -

极狐汽车与蔚来开启充电补能网络合作

近日,极狐汽车与蔚来能源达成充电互联互通合作,蔚来能源充电网络面向极狐汽车开放,为其用户提供覆盖广泛、查询高效、使用便捷的充电服务。 根据合作协议,极狐汽车用户可以通过极狐App、充电吧小程序,在全国范围查找并使用蔚来能源充电桩

2025-01-20蔚来,交付,汽车 -

晶泰控股11亿港元配售引关注 AI制药赛道迎来新契机?

昨日一则消息引发市场关注,被称为国内AI制药第一股的晶泰控股-P(02228.HK)公布配售公告,涉及金额超10亿港元。 截至发稿,晶泰控股跌2.58%,报4.53港元

2025-01-20晶泰控股,配售,股份 -

2024年12月河南冷链物流观察报告出炉,运价指数体系更健全

【大河财立方记者丁洋涛】1月19日,记者从河南省物流与采购联合会冷链分会获悉,2024年12月河南冷链物流观察报告(以下简称报告)出炉

2025-01-20冷链,冷链物流,河南 -

侨银股份投资成立新公司 含5G通信技术业务

企查查APP显示,近日,广州侨霖城市管理有限公司成立,法定代表人为刘宁馨,注册资本100万元,经营范围包含:碳减排、碳转化、碳捕捉、碳封存技术研发;机动车充电销售;5G通信技术服务等。企查查股权穿透显示,该公司由侨银股份间接全资持股

2025-01-20侨银股份,5G,公司 -

“泻立停”禁售传闻致股价跌停?哈药股份紧急澄清背后:“一名多用”冤不冤

华夏时报记者于娜见习记者蒋力北京报道 在股价一路走低并录得10CM跌停后,哈药股份坐不住了

2025-01-20哈药股份,商标,药品 -

华夏幸福与海棠湾投控签署合作协议

证券时报e公司讯,近日,华夏幸福与海南三亚市属国有企业海棠湾投资控股有限公司(简称“海棠湾投控”)签署合作协议

2025-01-20低空经济,合作,海棠湾 -

保利发展开年大消息:组织架构调整+可转债通过+业绩预报

1月20日,《每日经济新闻》记者从接近保利发展(600048SH,股价8.60元,市值1029亿元)方面的人士了解到,保利发展已于近日进行组织架构调整,主要涉及区域公司合并及相关人事调整

2025-01-20公司,保利发展,2024 -

*ST傲农在成都成立饲料新公司

证券时报e公司讯,企查查APP显示,近日,成都傲农饲料有限公司成立,法定代表人为庾敏,注册资本300万元,经营范围包含:畜牧渔业饲料销售;饲料原料销售;饲料添加剂销售;饲料生产专用设备销售等。企查查股权穿透显示,该公司由*ST傲农全资持股

2025-01-20*ST傲农,饲料,公司 -

元气森林在珠海成立食品科技公司

每经AI快讯,天眼查App显示,近日,元气森林(珠海)食品科技有限公司成立,法定代表人为石磊,注册资本100万人民币

2025-01-20食品,元气森林,零售 -

格力电器辟谣“停职审查” 董明珠退休表态雾里看花

针对“董明珠被停职审查”的市场传闻,1月18日,认证为“珠海格力电器股份有限公司文化传媒中心”的微博账号“格力文传”发布声明,称该信息纯属无中生有、恶意中伤的谣言

2025-01-20格力电器,董明珠,空调 -

消费电子概念活跃,智迪科技20%涨停,神宇股份等大涨

消费电子概念20日盘中走势活跃,截至发稿,智迪科技20%涨停,神宇股份涨近15%,瀛通通讯、春秋电子、鑫科材料等均涨停,景旺电子、国星光电、大为股份涨超8%

2025-01-20补贴,消费电子,手机 -

考不好就挨枪子,游戏主播反向鸡娃

白天义务教育,晚上枪炮教育,逆战烧饼哥才是真专家 教育,永远是个难题。 不久前,我爱我家的关凌发视频称,由于辅导孩子作业,自己急出了心脏病和高血压,逼得自己半夜野跑发泄。这种疯狂的亲子关系,戳中了无数中国父母

2025-01-20游戏,逆战,短视频 -

格灵深瞳发布2024年业绩预告 第四季度营收实现同比增长

中证网讯(王珞)1月18日,格灵深瞳(688207)发布公司2024年业绩预亏公告,预计2024年公司实现营业收入10500万元至13500万元,归母净利润-24900万元至-16700万元,扣非净利润-26200万元到-17600万元

2025-01-20格灵深瞳,2024,公司