史诗级地产大招将力挽狂澜吗?(2)

房屋新开工面积23510万平方米,下降24.6%。其中,住宅新开工面积17006万平方米,下降25.6%。

房屋竣工面积18860万平方米,下降20.4%。其中,住宅竣工面积13746万平方米,下降21.0%。

新建商品房销售面积29252万平方米,同比下降20.2%,其中住宅销售面积下降23.8%。新建商品房销售额28067亿元,下降28.3%,其中住宅销售额下降31.1%。

房企本年到位资金34036亿元,同比下降24.9%。其中定金和预收款10002亿元,同比下降37.2%;个人按揭贷款4953亿元,同比下降39.7%。

仅商品房待售面积因为在建完工和销售减少,增加到74553万平方米,同比增长15.7%。其中,住宅待售面积增长24.5%。

全国的房地产投资从2022年4月转为负增长以来,迄今一直没有转为正增长。而今年前4个月的跌幅,已经超过了去年全年。

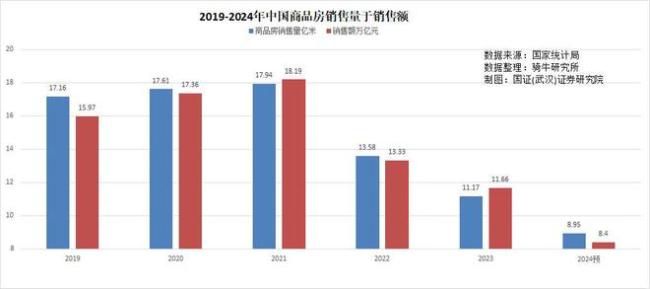

从销售指标看,2019年,全国商品房销售面积17.16亿平方米,商品房销售额15.97万亿元。2020年、2021年疫情期间,销售面积和销售额都在17亿平米和17万亿元之上。

2022年,新建商品房销售面积和销售额分别为13.58亿平方米和13.33万亿元。

2023年,中国新建商品房销售面积和销售额分别为11.17亿平方米和11.66万亿元。

如果持续这种趋势,今年中国新建商品房销售面积和销售额有可能跌破9亿平方米及9万亿元,分别为8.95万平米和8.4万亿元。与疫情之前对比,大概下降一半左右。

三、如果房地产行业恢复到2023年的水平,将出现什么情况?

按照1-4月份的情况,今年居民大约需要支付购房首付1.68万亿元,新增银行贷款6.72万亿元。

如果2024年的商品房销售要实现与2023年持平,今年后8个月要多卖2.22亿平米的房子,居民多掏3.26万亿的银子。15%的首付,多掏4890亿的现款,多增加2.771万亿的贷款。

合计起来,居民需要支付2.169万亿首付,新增加9.491万亿贷款。

2023年,我国居民债务收入比已经达到143.4%。比美国的110%要高出33个百分点。居民贷款利息收入比约为6.9%,比美国家庭贷款利息收入比4.2%高出6成。

在居民收入增长幅度不变的情况下,这将造成至少以下三个后果:

第一,今年的居民消费至少会减少4890亿元,直接影响社会商品零售额减少超过1%。4月份社会商品零售额增速已经掉到2.3%了。

第二,住户部门的债务将从2023年的79.26万亿增加到88.751万亿,增长12%。居民债务收入率将从143.4%增加到154.2%,居民贷款利息收入比将超过7%。居民部门的债务风险将急剧恶化,断供的比例将大幅增加,法拍房的数量将大幅度增长。

第三,由于贷款余额的增加速度是收入的2倍左右,而贷款余额又是收入的154.2%,新增加的月还本付息金额,将影响今后每年的零售额增幅,减少2个百分点。

实际上,影响远大于此。因为有人计算了,首付降低了,月供反而更高了!

有位网友说,如果是在上海,一套1000万的房子,以前首付30%,贷款30年,需要首付300万,贷款700万,每月还款3.2万左右,30年本息合计需要偿还1100多万。

现在首付降到15%,需要付150万,贷款850万,每月还款4.1万,30年本息合计1400多万。

事实上降低了首付,因为增加的贷款部分要多付30年利息,购房者合计的购房支出,反而要增加300万,约27%。按30年平均,每年增加10万元支出,这家人势必每年要减少10万元消费。

我们的消费起不来,一方面的收入在GDP中的占比,比世界平均水平要低20个百分点左右。另一方面就是我们的居民债务负担,要比世界平均水平高出一半以上。

在选消费还是房地产问题上,你如果把砝码放在房地产一边,消费就会受到极大的损害。消费受损最后的结果,就是供给过剩,投资过剩。

所以,首套15%二套25%的首付比例,这力度是空前的,但对消费和经济结构的负面影响,也将是空前的。

四、古人云,当局者迷,旁观者清。

政策制定者的良苦用心在于:我给你降首付,给你降贷款利率,你就能赶快去买房了。

热点推送

-

A股大爆发!四大利好齐袭!外资看好中国股市

A股再度独立! 在亚太市场,特别是日本股市大跌的背景之下,A股市场迎来了非常不错的表现。今天早盘,上涨个股一度超过5000只,三大指数全线上涨。A50更是直线拉升,港股也被带动走强

2025-01-14中国,瑞银,市场 -

*ST信通上演“地天板”行情

*ST信通上演“地天板”行情,股价从跌停拉升至涨停,截至10:52,该股成交量2746.21万股,成交额4734.71万元,振幅达10.06%,换手率4.85%,涨停板封单金额为243.55万元

2025-01-14*ST信通,投资,行情 -

国投智能:在机器人领域,公司目前主要涉及警务机器人

每经AI快讯,有投资者在投资者互动平台提问:请问公司的模具检具和冲压件是否参与特斯拉机器人相关项目的配套研发和送样? 国投智能(300188.SZ)1月14日在投资者互动平台表示,在机器人领域,公司目前主要涉及警务机器人

2025-01-14机器人,江苏省,江苏 -

广汽集团IPD及数字化变革项目正式启动

记者获悉,1月11日,广汽集团IPD(集成产品开发流程)及数字化变革项目正式启动。广汽集团方面表示,IPD流程导入之后,企业将构建需求管理新标杆,把资源聚焦于用户核心关注点,实现从被动响应向主动引领的跨越

2025-01-14广汽集团,广汽乘用车有限公司,注册资本 -

万凯新材:公司“生物基呋喃聚酯项目”尚处于产业化研发阶段,目前已实现小批量验证性订单供应

每经AI快讯,有投资者在投资者互动平台提问:请问公司的PEF项目进展如何?目前有没有订单?谢谢! 万凯新材(301216.SZ)1月14日在投资者互动平台表示,您好!公司“生物基呋喃聚酯项目”尚处于产业化研发阶段

2025-01-14万凯新材,投资者,公司 -

震安科技:公司是云南省减隔震技术研发示范基地

每经AI快讯,有投资者在投资者互动平台提问:请问,董秘,贵公司是云南省减隔震技术研发示范基地吗?贵公司在减震技术上目前处于什么水平? 震安科技(300767.SZ)1月14日在投资者互动平台表示,公司是云南省减隔震技术研发示范基地

2025-01-14震安科技,减隔震技术,投资者 -

东华测试:公司六维力传感器处于小批量试制阶段,并不断提升精度和稳定性各项指标

每经AI快讯,有投资者在投资者互动平台提问:请问公司生产的六维力传感器的性能是否达到国内先进水平。 东华测试(300354.SZ)1月14日在投资者互动平台表示,公司六维力传感器处于小批量试制阶段,并不断提升精度和稳定性各项指标

2025-01-14东华测试,力传感器,投资者 -

电池壳业务迎来里程碑 斯莱克拟以“厂中厂”模式拓展海外业务

斯莱克(300382.SZ)一纸业务拓展公告,揭开了该公司在美国电池产能建设方面的重要进展

2025-01-14电池,新能源车,续航 -

毕得医药拟分“三步走”实施并购 间接取得药物分子砌块企业100%股权

《科创板日报》1月14日讯(记者邱思雨)1月13日晚间,毕得医药发布公告称,公司拟收购药物分子砌块企业Combi-Blocks,Inc.100%股权,股票明起停牌。 具体来看,本次毕得医药收购计划分为“三步走”

2025-01-14毕得医药,公司,预计 -

上财调研:2024年四季度上海投资者信心指数大幅回升

2024年第四季度上海市投资者信心指数大幅回升,重回乐观区域

2025-01-14上海财经大学,上海市,指数 -

小熊电器(002959.SZ):欧阳桂蓉辞去公司副总经理及多家子公司经理职务

2025年1月14日,小熊电器(002959.SZ)公告称,公司董事会近日收到公司董事兼副总经理欧阳桂蓉提交的书面辞职报告

2025-01-14欧阳桂蓉,公司,小熊电器 -

春运,正式开启!

1月14日,2025年春运正式开启。 1月14日0时16分,深圳地区首班春运临客K6618次列车由深圳火车站发车,搭载着近1000名旅客驶向岳阳,标志着深圳地区2025年春运正式拉开序幕

2025-01-14旅客,铁路,服务 -

碧桂园服务对满国环境科技拟计提8亿元至11亿元减值拨备

1月13日晚间,碧桂园服务(06098.HK)发布资产减值公告,对公司非全资附属公司碧桂园满国环境科技集团有限公司(简称“满国环境科技”),拟计提约8亿元至11亿元减值拨备

2025-01-14碧桂园服务,公司,减值 -

联想据悉新财年目标将印度生产量提高40%

1月14日消息,联想集团印度董事总经理Shailendra Katyal接受媒体采访称,联想今年的目标是在印度本地生产超过1200万台智能手机和笔记本电脑。Katyal说,联想集团2023/24财年在印度的产量为640万台

2025-01-14联想集团,印度,财年 -

北纬科技股东户数环比下降8.49% 今日大涨5.62%

北纬科技1月14日在交易所互动平台中披露,截至2025年1月10日公司股东户数为55000户,较上期(2024年12月31日)减少5100户,环比降幅为8.49%。这已是该公司股东户数连续第2期下降

2025-01-14北纬科技,股东户数,公司 -

2024年净利润预计增长40.05%—54.71% 松原股份大涨5.31%

松原股份股价出现异动,截至今日10时47分,股价大涨5.31%,成交137.97万股,成交金额4183.41万元,换手率为1.22%,公司发布的最新业绩预告显示,预计2024年实现净利润2.77亿元—3.06亿元

2025-01-14松原股份,净利润,股价 -

游资热炒“微信小店”概念股来伊份 股价短期涨幅1.6倍

1月9日起,来伊份(603777)连续三个交易日涨停,1月13日上演“地天板”,股价开盘先跌停,盘中实现涨停,收盘报18.48元/股,当日振幅高达22.2%

2025-01-14来伊份,股价,好想你 -

不许打孩子,不许家暴和冷暴力,借钱不许超出月收入……于东来突然宣布!网友吵翻→

1月13日,于东来在个人社交媒体上发文,宣布胖东来7条新规,其中提到在胖东来,夫妻之间家暴和冷暴力是不允许的,打孩子也是不允许的。除此之外,此次新规还涉及员工之间相互借钱的标准以及婚姻幸福等方面

2025-01-14于东,允许,网友 -

不接电话的年轻人,越来越多了

此刻,你的手机突然来了一个陌生电话,你会接吗? 近些年来,国内外的多项调查都显示,越来越多的人——尤其是年轻人,都不接电话了,有些人就算接了电话但也不说话,直到对方 " 自报家门 " 后再挂掉电话

2025-01-14电话,年轻人,不接 -

广汽华为项目暂定名“GH” 首款产品瞄准30万元级

日前,广汽集团发布公告称,同意公司投资设立GH项目公司(暂定名,以登记注册为准),注册资本为15亿元

2025-01-14华为,广汽,项目公司 -

郑州市房协倡议:推出“春节、元宵节”特惠房源,购房送家电、送车位等

【大河财立方消息】1月14日消息,郑州市住宅与房地产业协会发布《关于 2025“春节、元宵节”期间开展商品房促销活动的倡议书》

2025-01-14家电,购房,春节 -

德尔未来:公司控股子公司烯成石墨烯专注于研发、生产和销售石墨烯制备设备

每经AI快讯,有投资者在投资者互动平台提问:你好!董秘!请问:贵公司的石墨烯散热产品可以以用于数据中心散热吗?谢谢回答

2025-01-14石墨烯,德尔未来,数据中心 -

被曝停发工资、倒闭跑路,少儿编程教培童程童美疑似爆雷!超20万学生编程梦碎?

“昨晚半夜11点,所有校区员工被通知放假,且被告知不会再发工资。现在,全国所有的童程童美员工,全部开始申请维权,所有系统权限全部给我们关闭了。” 1月13日下午,杭州一位童程童美的维权家长,向证券时报·e公司记者展示了她收到的短信通知

2025-01-14童程童美,公司,爆雷 -

大连电瓷:目前公司国内外订单饱满,江西工厂已完成产能爬坡,规模效应明显,为公司业绩的增长注入持续动力

每经AI快讯,有投资者在投资者互动平台提问:请问目前的产能利用率情况? 大连电瓷(002606.SZ)1月14日在投资者互动平台表示,尊敬的投资者您好,感谢您对公司的关注

2025-01-14大连电瓷,投资者,江西 -

星巴克北美要求进店需消费,中国区客服:门店各自管理,未强制要求不免费对外开放

星巴克北美调整消费者“进店”标准。 当地时间1月13日,据外媒报道,咖啡连锁品牌“星巴克”宣布一项新规定,推翻了2018年来实施的开放政策,北美各地门店不再免费开放,进店需要消费,员工也将接受该新规定的相关培训

2025-01-14星巴克,消费,顾客 -

贵人鸟变“金鹤”,从鞋厂飞向田间地头

贵人鸟难以飞回晋江那片天。 红星资本局注意到,近日,贵人鸟发布公告称,公司名称变更为金鹤农业股份有限公司(以下简称为“金鹤农业”)

2025-01-14贵人鸟,贵人鸟股份有限公司,公司 -

中英柜台债业务正式落地 助力中英债券市场互联互通

近期,建设银行与华侨银行伦敦分行顺利达成首笔人民币债券现券交易,标志着银行间债券市场柜台模式成功迈向国际市场,为境外投资者使用人民币投资中国债券市场开辟了柜台新通道

2025-01-14建设银行,人民币,柜台 -

海得控制:公司储能系统设备在积极探索商业化算力机房数据中心供电应用的可行性和应用实践

每经AI快讯,有投资者在投资者互动平台提问:贵公司绿电储能系统设备可以对接算力机房数据中心供电吗? 海得控制(002184.SZ)1月14日在投资者互动平台表示,公司储能系统设备在积极探索商业化算力机房数据中心供电应用的可行性和应用实践

2025-01-14数据中心,公司,电力 -

长高电新:公司的主要产品为输变电设备,部分产品可用于为数据中心提供电源的变电站或配电站

每经AI快讯,有投资者在投资者互动平台提问:董秘你好,贵公司在数据中心相关应用产品有出货吗 长高电新(002452.SZ)1月14日在投资者互动平台表示,公司的主要产品为输变电设备,部分产品可用于为数据中心提供电源的变电站或配电站

2025-01-14数据中心,公司,电力 -

震安科技:公司年报将于2025年4月19日披露,公司生产经营一切正常

每经AI快讯,有投资者在投资者互动平台提问:董秘你好。公司股价在二级市场表现不佳,公司高管是否考虑增持?公司年报计划什么时间发布?另外,建议公司多发布一些项目的中标信息,增强投资者信心

2025-01-14公司,披露,存在