股权结构“BUG”,是贝壳一道难题(3)

尽管行业面临周期性的下行,但贝壳的表现证明了,中介就是一门刚需好生意。这也是为何,去年一整年尽管增速出现下滑,贝壳市值依然出现了上涨。

03

贝壳的权衡之术

贝壳的业绩表现,向外界证明了“住”作为人生存基本要素的刚需性,但拉长时间来看,自左晖离世后,尽管贝壳的业绩有所回暖,市值却仍然下跌了近7成。

我们要搞清楚的第二个问题便是:为什么市场在肯定了贝壳业务的同时,不愿再给予贝壳更高的估值。

有一部分投资者认为,贝壳估值承压的主要原因是地产整体的预期不明朗,未来可能会持续筑底导致贝壳业绩压力增大。

也有一部分投资者认为,贝壳的第二曲线现阶段还不稳定,需要讲清楚新的故事才能给予更高的估值。

诚然,这两种原因很有说服力,也有一定的道理,毕竟地滑时,人们的第一反应是刚刚下了雨。

但如果我们细看贝壳的经营表现,除了前文中提到即便在下行周期,贝壳依旧能贡献单季度超10亿利润及120亿营收外,“一体三翼”的战略目标完成度其实也不错:

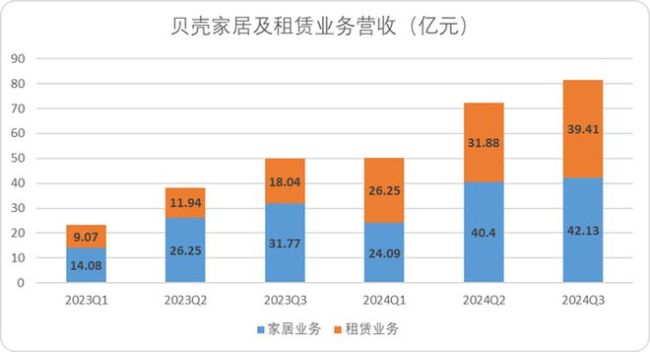

尽管“第三翼”C2M的新业务目前还看不出端倪,但前两翼家装、惠居表现都不错。自2023Q1以来,租赁业务营收贡献从单季度9.07亿增长至39.41亿,家居业务从14.08亿元增长至42.13亿,二者弥补了“一体”业务的增速差。

图:贝壳家居及租赁业务营收,来源:企业财报,锦缎整理

并且,随着市占率逐步提升,贝壳在周期筑底后回暖周期,充满了想象力,现阶段贝壳账面上还有超过150亿的现金等价物,也有现金储备足够支持逆周期的扩张。

那么,导致地滑的原因,可能并不仅仅是下雨。

在我们看来,或许谜底就在谜面上,获取高估值并不是现阶段贝壳的核心诉求。或者说,左晖离世后贝壳的公司治理面临着一定的难题。

比如,截止最新的年报期披露,董事长彭永东持股比例为5.1%,有22.8%的投票权;单一刚持股2.8%,投票权占10.3%;左晖家族信托持股比例最大约为23.7%,拥有17.2%的投票权,目前投票权已委托管理层;腾讯持股约11.4%,拥有8.3%投票权。

图:贝壳股权及投票权结构,来源:企业财报、Choice金融客户端、锦缎整理

图:贝壳股权及投票权结构,来源:企业财报、Choice金融客户端、锦缎整理

显然出身草莽的贝壳管理层了解资本市场的险恶,吸取了前辈万科惨痛的教训。现阶段贝壳管理层牢牢掌控了贝壳的管理决策(Propitious递交的是不可撤销的委托函),彭永东、单一刚累计占有了50.3%的投票权。

但从利益分配的角度讲,现阶段的股权还是相对分散。最大的受益方Propitious并不参与公司经营,第二大收益方是“财务投资”引进的腾讯,真正参与公司营运的管理层利润分配比例不足10%。

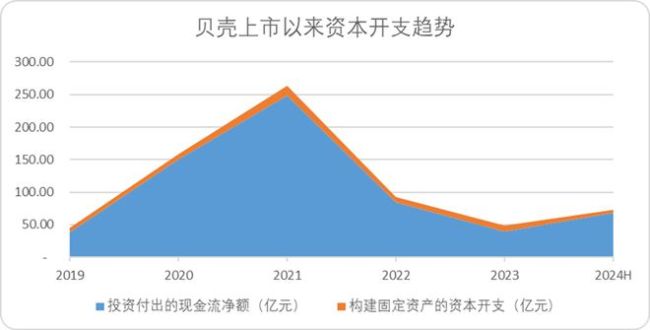

那么对于贝壳的管理层而言,平衡现阶段对外投资和对内利润分配是重中之重,毕竟管理层需要面对较强的内外部监管压力。自左晖离世以来,贝壳的资本开支出现了明显的下滑,而这与市场普遍的认知背道而驰,毕竟逆周期加大资本开支力度才能更快速的整合行业。

图:贝壳上市以来资本开支趋势,来源:Choice金融客户端

热点推送

-

央行最新发布!即将上新→

中国人民银行定于2025年10月31日发行2026版熊猫贵金属纪念币一套。该套贵金属纪念币共15枚,其中熊猫普制贵金属纪念币7枚、熊猫精制贵金属纪念币8枚,均为中华人民共和国法定货币

2025-10-17纪念币,发行量,99.9 -

知名爆料人:苹果计划推出搭载触控屏和M6芯片的Mac电脑

知名苹果爆料人马克·古尔曼周四发文称,苹果公司正准备推出其首款带有触控屏的Mac电脑,这意味着公司将正式打破创始人史蒂夫·乔布斯时代起便坚持的设计立场。受此消息影响,苹果股价在周四盘中跌幅收窄

2025-10-17MacBookPro,苹果,触控屏 -

太古地产宣布北京太古坊全部楼体结构封顶

太古地产10月16日宣布,其位于北京市朝阳区的综合发展项目“北京太古坊”(Taikoo Place Beijing)全部八栋在建楼体已完成结构封顶。 此项目位于坝河河畔,是现有商业项目颐堤港的扩建部分,未来将与颐堤港整体更名为北京太古坊

2025-10-17北京,太古地产,项目 -

美团推出多款餐饮场景AI工具

10月16日第八届餐饮产业大会上,美团首次体系化展示LongCat大模型在餐饮行业的应用进展,并面向餐饮人推出“袋鼠参谋”“智能掌柜”等AI工具

2025-10-17美团,餐饮,AI -

俄方发起、时长2.5小时,俄美总统时隔近两月再通话细节公布!特朗普:将与普京在匈牙利布达佩斯会面!欧尔班发声

据央视新闻10月17日消息,当地时间10月16日,俄罗斯总统普京与美国总统特朗普进行了电话交谈。本次通话距离上一次,已经过去了近2个月。俄罗斯总统助理乌沙科夫在通话结束后对本次俄美总统通话内容进行了说明

2025-10-17特朗普,美国,总统 -

巨头宣布:或裁员15%!

据美国《财富》杂志援引多位消息人士的话14日报道,美国电商巨头亚马逊公司正计划裁撤最多15%的人力资源部门员工,而其他部门也可能会受到裁员波及

2025-10-17人工智能,AI,数据中心 -

10月17日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

10月17日(星期五),今日报刊头条主要内容精华如下: 证监会:不断优化可持续披露制度 证监会上市司一级巡视员毕晓颖10月16日在2025可持续全球领导者大会上表示,证监会将按照新“国九条”要求

2025-10-17公司,版权,10 -

Meta平台公司拟为位于路易斯安那州乡村地区的数据中心基地敲定近300亿美元的融资方案

Meta平台公司拟为位于路易斯安那州乡村地区的数据中心基地敲定近300亿美元的融资方案

2025-10-17Meta,数据中心,路易 -

东方财富财经早餐 10月17日周五

每日精选 稀土出口: 有记者向外交部发言人林剑提问,美国财长贝森特暗示,美国有可能延长对中国商品加征关税的暂停期,来换取中国推迟实行稀土出口管制计划,并表示美国总统特朗普准备在不久的将来与中方领导人会晤

2025-10-17美元,高盛,美国银行 -

千余位国内外专家相聚上海 吸引他们的是“全球创新药械最友好城市”愿景

一场开幕活动、一场成果展览、15场系列专题论坛,以“链动全球赋能产业”为主题的2025上海国际生物医药产业周活动正在张江科学会堂举行,汇聚了全球生物医药领域顶尖科学家、知名企业负责人、投资人以及政府部门、国际组织的代表同场交流

2025-10-17上海,ESG,发展 -

事关黄金 两大交易所齐发通知

近期,全球贵金属市场价格波动引发关注

2025-10-17贵金属,市场,投资者 -

高盛:AI热潮并非泡沫 目前仍处于“开场阶段”

市场担心人工智能(AI)存在泡沫之际,高盛表示,这波AI热潮仍处于“开场阶段”。该行分析师认为,目前的投资规模相比潜在的经济回报仍然偏小

2025-10-17AI,高盛,分析师 -

甲骨文公司披露未履行订单额现已超过5000亿美元

甲骨文公司披露未履行订单额(RPO)现已超过5000亿美元,预计到2030财年实现2250亿美元的收入,每股调整后收益将达到21美元

2025-10-17甲骨文公司,美元,5000亿 -

现货黄金持续上涨突破4300美元

现货黄金持续上涨突破4300美元/盎司,再创历史新高,日内拉升近100美元,涨幅近2.5%

2025-10-17现货黄金,美元,盎司 -

美股三大指数集体收跌 道指跌0.65%

美股三大指数集体收跌,道指跌0.65%,纳指跌0.47%,标普500指数跌0.63%,热门科技股多数下跌,特斯拉跌超1%

2025-10-17特斯拉,0.65,指数 -

全球市场:美股三大指数收跌 美国地区性银行股价大跌 国际金价涨破4300美元

美股市场:美股三大指数10月16日收盘全线下跌

2025-10-17下跌,美元,上涨 -

COMEX黄金期货收涨3.4% 报4344.3美元

COMEX黄金期货收涨3.4%,报4344.3美元/盎司,COMEX白银期货收涨3.99%,报53.43美元/盎司,均再创收盘新高

2025-10-17COMEX黄金期货,盎司,美元 -

零跑汽车加速智能化突破

10月16日,零跑汽车在全新旗舰D19技术发布会上正式宣布,零跑D19搭载高通骁龙双8797舱驾集成芯片,双芯算力达640TOPS,智能座舱具备端侧大模型座舱,标志着其高端化战略进入实质性落地阶段

2025-10-17零跑汽车,车企,芯片 -

COMEX黄金盘初突破4360美元

COMEX黄金开盘走高突破4360美元/盎司,续刷历史新高;现货黄金加速拉升,现报4345美元/盎司

2025-10-17现货黄金,美元,盎司 -

再创新高!现货黄金涨破4300美元;商务部:适时推出新的稳外贸政策;提前辞任董事长 曹德旺回应丨每经早参

1 隔夜市场 美股三大指数集体收跌,道指跌0.65%,纳指跌0.47%,标普500指数跌0.63%,热门科技股多数下跌,特斯拉、AMD跌超1%,英伟达涨超1%。加密货币、稀土概念股跌幅居前,HUT 8跌超9%,Circle跌超4%

2025-10-17公司,特朗普,10 -

半导体硅片龙头今日申购 国内电脱设备领先企业登陆北交所丨打新早知道

10月16日,有一只新股申购,为科创板的西安奕材(688783.SH)。另有一只新股上市,为北交所的长江能科(920158.BJ)。 一只新股申购 西安奕材是专注于12英寸硅片的研发、生产和销售的硅片龙头厂商

2025-10-16公司,长江能科,西安奕材 -

首创证券3.56%股权被无偿划转,什么情况?

10月15日,首创证券发布公告称,北京首都创业集团有限公司(以下简称首创集团)拟通过国有股份无偿划转方式将其持有的首创证券3.56%股权划转给北京市基础设施投资有限公司(以下简称京投公司)

2025-10-16首创证券,京投公司,首创集团 -

金杯汽车拟公开挂牌转让铁岭华晨橡塑95%股权,进一步优化资源配置

金杯汽车(600609)10月15日晚公告,公司拟将子公司沈阳金晨汽车技术开发有限公司持有的铁岭华晨橡塑制品有限公司(下称“铁岭华晨橡塑”)95%股权通过公开挂牌方式转让,鉴于铁岭华晨橡塑的股东全部权益评估价值为-7736.44万元

2025-10-16铁岭华晨,金杯汽车,公司 -

凌晨!美联储重磅发布!10月再降息已“板上钉钉”?

美联储10月再降息已“板上钉钉”? 美联储最新发布的《褐皮书》显示,美国劳动力市场总体保持稳定,但需求依然低迷,更多雇主通过裁员或自然减员减少员工数量。有分析认为,劳动力市场疲软或将支持美联储进一步降息

2025-10-16美联储,高盛,政策 -

多晶硅价格显著回升 产能调控政策即将出台?

本周,多晶硅期货价格一改此前颓势,主力2511合约连续两日收涨。 国信期货分析师李祥英表示,市场看多情绪升温导致多晶硅期货价格上涨。据证券时报消息,相关主管部门或将发布一份加强光伏产能调控的通知文件

2025-10-16多晶硅,市场,政策 -

美国铸币局:苹果联合创始人乔布斯将登上美国创新1美元硬币

美国铸币局当地时间10月15日公布了2026年“美国创新”1美元纪念币的设计方案,这项始于2018年的多年期系列计划通过发行1美元纪念币,表彰美国创新成就及个人或团体的重要创新与开拓性贡献

2025-10-16美国,美元,创新 -

国考报考首日近19万人报名 最大竞争比162:1

2026年国考从10月15日起开始报名。首日报名情况十分火热。根据华图教育的统计,截至10月15日17时,已报名人数达189955人,最大竞争比为162:1。这充分体现出本次国考备受关注,众多考生积极参与

2025-10-16岗位,北京,竞争 -

纳指收涨,芯片巨头大涨超9%!中国金龙指数涨1.7%,金银创新高!美联储,新消息

美东时间周三,受摩根士丹利和美国银行等金融巨头强劲财报推动,标普500指数在震荡中收高。与此同时,投资者持续关注国际贸易紧张局势的最新进展

2025-10-16报告,上涨,美元 -

胜宏科技董事长陈涛:拥抱人工智能 深化全球战略布局

当前,人工智能技术突飞猛进,正在深刻改变世界经济和产业格局。自2015年上市以来,胜宏科技聚焦人工智能赛道,不断突破前沿技术,发展成为人工智能印制电路板领域龙头企业

2025-10-16人工智能,胜宏科技,陈涛 -

9.5亿元!688521,收购半导体资产

10月15日晚间,芯原股份(688521)公告,公司拟联合共同投资人,通过特殊目的公司天遂芯愿收购逐点半导体100%股权,交易对价不超过9.5亿元。本次交易完成后,公司将成为天遂芯愿单一第一大股东,逐点半导体将纳入芯原股份合并报表范围

2025-10-16半导体,公司,人才