外卖“三国杀”不只为了外卖

文/每日资本论

突然,外卖市场开始弥漫硝烟。

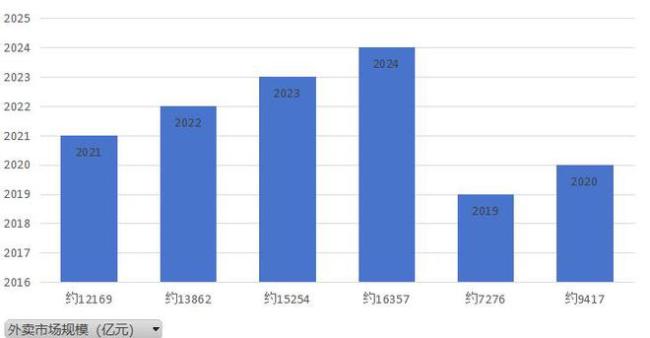

2月11日,中国电商巨头京东以一场近乎“零佣金”的闪电战。这场闪电战,不仅让美团港股单日暴跌近7%,更将中国1.5万亿元的外卖市场推向了“三国杀”的临界点。无论承不承认,美团、饿了么这两家十年双寡头格局或将因此发生改变。

京东的底牌清晰而锋利——通过免佣金政策吸引商家,以“品质堂食”筛选机制重塑用户体验。同时,京东还依托庞大的物流网络构建即时配送护城河。表面上,这或许只是一场外卖的战役,但更深远的意义是中国互联网巨头争夺“用户最后一小时”的终极战争序幕。

事实上,京东宣布为入驻商家提供全年零佣金时,这不仅是价格战,更是一次对美团商业逻辑的精准解剖。众所周知,美团长期依赖佣金率支撑其盈利模型,而京东的免佣政策直接切断了这条生命线。对于广大利润较薄的蒲塘餐饮商家而言,零佣金承诺无疑可以赚到更多的利润。

请注意,京东最强的杀手锏还是其依托达达集团的130万骑手和“仓配一体化”网络,在外卖战略上,京东或也试图将商品仓储的逻辑复制到餐饮配送。与美团分散的商家库存管理不同,京东的前置仓体系理论上能实现更高效的订单响应,甚至可能颠覆传统外卖“商家—骑手—用户”的线性链条。这种模式在咖啡奶茶等标准化品类已初见成效:瑞幸咖啡通过京东秒送,将配送时效压缩至40分钟以内,接近美团的30分钟基准线。

但京东的短板也确实存在。其目前入驻商家数量来看,还远逊于美团的800万商户生态。更致命的是用户心智的固化——10个中国人中有7个习惯性打开美团App。这种肌肉记忆般的消费惯性,绝非短期补贴所能逆转。部分业内人士曾表示,“用户不会为了省5元钱多装一个App,除非它能提供颠覆性价值。”

与此同时,美团的反应也非常迅捷。在京东宣布零佣金的同一天深夜,美团突然抛出“取消骑手超时扣款”政策,将舆论焦点从佣金转向劳工权益。显然,这是经过深思熟虑后的策略。数据显示,美团拥有745万骑手,配送网络密度是达达集团的5.7倍。这种毛细血管般的运力覆盖,构成了其最深的护城河。

但更大的博弈或许是在生态圈。商务部报告预测,2030年中国即时零售规模将突破2万亿元。换言之,即时零售包含的所有空间,都是各大电商平台或者其他类型平台争夺的焦点。为了尽可能规避天花板或者说找到更多的空间,几方都已经开始了相互“渗透”的战役——公开数据显示,美团闪购的3C数码品类年增速超200%,小米上千家门店接入其平台……直接威胁京东的核心品类。

这种“你打我的外卖,我抄你的电商”的博弈,将竞争升维至本地生活服务的全场景战争。而这场战役的终局不是外卖订单的增减,而是用户手机首屏入口的争夺。

当然,这场巨头博弈中,还不能忘了另一位主角“饿了么”。尽管其市场份额被挤压至34%左右,但饿了么背靠阿里生态谁也不敢忽视它的存在。最近,饿了么突然宣布组织架构调整,董事长吴泽明兼任CEO,释放出强化即时物流与本地服务整合的信号。而且支付宝与高德地图正通过“服务直达”功能,将流量无声导入饿了么——这种“去中心化”的入口策略,是美团、京东都要面临的正面压力。

值得一提的是,2024年,饿了么被要求独立盈利,其补贴力度已大幅收缩。这是否意味着,阿里对饿了么的耐心正在消退?若如此,饿了么若不能借京东入局的机会重塑竞争优势,它恐将成为“三国杀”中最先出局的玩家。

不能不提的是,外卖市场还存在一个重磅的变量,那就是抖音的跨界奇袭。2024年,抖音生活服务订单量同比增长69%,其直播带货模式正在解构传统外卖的流量逻辑。当短视频成为新的消费入口,外卖市场的玩家或许遭遇的将是降维打击。

资本市场的反应耐人寻味。京东官宣当日,美团市值蒸发超千亿港元,但次日即反弹3.54%,显示出资本对其基本盘的信心。更有意思的是,部分业内人士表示,京东的入局外卖市场,最终可能成为一场“没有输家的战争”:对商家,佣金压力缓解带来喘息之机;对用户,价格战催生更多优惠选择;而对行业,竞争迫使平台提升履约效率与服务质量。

这场战役的真正启示在于:当“即时性”成为零售业的新货币,任何企业都无法在单一赛道安枕无忧。京东用外卖撬动本地生活,美团用闪购反击电商,抖音用直播重塑消费链路——最终,决定胜负的不是订单量,而是谁先找到“用户时间”的终极兑换公式。在这个意义上,2025年的外卖“三国杀”,或许是万物到家时代真正号角。

热点推送

-

宁波能源全资子公司投资500万元设立新能源公司

2月21日,宁波能源(600982)发布公告,宣布其全资子公司朗辰新能源对外投资设立马鞍山朗辰智慧能源有限公司,注册资本为500万元人民币,朗辰新能源持有该公司100%股权

2025-02-21新能源,宁波能源,公司 -

瑞泰科技:公司目前没有产品直接应用于机器人领域

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司的材料有用到机器人的生产吗? 瑞泰科技(002066.SZ)2月21日在投资者互动平台表示,公司目前没有产品直接应用于机器人领域

2025-02-21机器人,瑞泰科技,投资者 -

光环新网龙虎榜数据(2月21日)

光环新网今日涨停,全天换手率13.02%,成交额45.62亿元,振幅14.50%。龙虎榜数据显示,机构净买入2681.99万元,深股通净买入1.80亿元,营业部席位合计净买入1.89亿元

2025-02-21买入,亿元,光环新网 -

奥维通信:聘任吴伟为公司副总裁

奥维通信(SZ 002231,收盘价:6.04元)2月21日晚间发布公告称,经公司董事长兼总裁杜方先生提名,董事会提名委员会审议通过,董事会同意聘任吴伟先生为公司副总裁

2025-02-21奥维通信,公司,吴伟 -

合肥市产业融合对接会暨巨一科技生态链对接活动成功举办

本报讯 (记者徐一鸣)近日,合肥市产业融合对接会暨安徽巨一科技股份有限公司(以下简称“巨一科技”)生态链对接活动成功举办

2025-02-21巨一科技,新能源汽车,合肥市 -

京北方振幅16.91% 龙虎榜上机构买入1.42亿元 卖出1104.23万元

京北方今日上涨4.76%,全天换手率16.78%,成交额22.08亿元,振幅16.91%。龙虎榜数据显示,机构净买入1.31亿元,深股通净卖出4097.93万元,营业部席位合计净卖出1.01亿元

2025-02-21卖出,亿元,京北方 -

润泽科技龙虎榜数据(2月21日)

润泽科技今日涨停,全天换手率16.53%,成交额58.84亿元,振幅15.18%。龙虎榜数据显示,机构净买入1.18亿元,深股通净买入1.06亿元,营业部席位合计净买入3603.39万元

2025-02-21买入,亿元,润泽科技 -

余承东把尊界的百万面纱又撩了撩

出品丨虎嗅汽车组 作者丨肖漫 头图丨华为官方图 余承东昨天(2 月 20 日)在尊界技术发布会上用了 90 分钟解释尊界 S800 为什么至少价值 100 万元

2025-02-21尊界,百万,余承东 -

港股收盘,阿里巴巴成交额超 400 亿港元,涨超 14%

ZAKER 财经 2 月 21 日消息 港股收盘,阿里巴巴成交额超 400 亿港元,涨超 14%

2025-02-21港股,收盘,阿里巴巴 -

DeepSeek官宣!

2月21日,DeepSeek在其官网X账号宣布,接下来一周,会陆续开源5个代码库,并进一步分享新的进展。 自称“小小的团队” 据DeepSeek介绍,当前在线服务的模块已得到测试和部署,可以投入生产环境

2025-02-21DeepSeek,AI,人工智能 -

泉为科技及控股子公司新增累计诉讼、仲裁事项金额达3524万元

2月21日,泉为科技(300716)发布公告,报告了公司及控股子公司在过去十二个月内的累计诉讼、仲裁事项情况。截至公告日,新增诉讼、仲裁事项涉及金额合计3524万元,占公司最近一期经审计净资产绝对值的24.03%

2025-02-21泉为科技,净资产,公司 -

复旦复华借款合同纠纷维持原判 需偿还借款并支付利息

2月21日,复旦复华(600624)发布公告,涉及一起借款合同纠纷的再审判决情况。根据公告,公司作为再审申请人,所涉案件金额为2000万元整及利息

2025-02-21复旦复华,公司,公告 -

刚刚!最高检、证监会发声

2月21日,最高检与中国证监会联合召开“依法从严打击证券违法犯罪促进资本市场健康稳定发展”新闻发布会

2025-02-21资本市场,李明,证监会副主席 -

过会一年半 背靠海澜之家和森马的古麒绒材IPO尚未成功注册

安徽古麒绒材股份有限公司(下称“古麒绒材”)成立于2001年,总部位于“中国羽绒之乡”安徽省芜湖市南陵县经济开发区,实控人为谢玉成、谢伟父女,合计持股47.58%

2025-02-21古麒绒材,2024,海澜之家 -

算法为王还是服务为王?AI浪潮下券商投顾业务“护城河”迎来热议

DeepSeek的横空出世,让人工智能(AI)平权的可能性大大增加,更多券商也开始在投顾业务上拓展AI技术的运用。 从券商中国记者采访多家券商获得的反馈来看,短期内,AI规模化应用主要出现在容错率高、任务简单的场景

2025-02-21AI,券商,DeepSeek -

恒铭达:2月21日召开董事会会议

每经AI快讯,恒铭达(SZ 002947,收盘价:36.68元)2月21日晚间发布公告称,公司第三届第十八次董事会会议于2025年2月21日在公司会议室召开。审议了《关于注销全资子公司的议案》等

2025-02-21恒铭达,董事会会议,21 -

信音电子:2月21日召开董事会会议

每经AI快讯,信音电子(SZ 301329,收盘价:22.71元)2月21日晚间发布公告称,公司第五届第四次董事会会议于2025年2月21日以现场结合通讯方式召开。审议了《关于全资子公司为孙公司提供财务资助暨关联交易的议案》等

2025-02-21信音电子,董事会会议,21 -

上海机电:公司没有从事与人形机器人相关的业务

证券时报网讯,上海机电(600835)2月21日晚间发布股票交易异常波动公告,公司注意到近期人形机器人相关概念受市场关注度较高,公司就相关情况说明如下:公司的主营业务是电梯制造、安装、维保等业务,公司没有从事与人形机器人相关的业务

2025-02-21上海机电,人形机器人,公司 -

萤石网络2024年营收增12.41% 归母净利润同比降10.52%

2月21日,萤石网络(688475)发布公告,2024年度主要财务数据初步核算结果显示,公司实现营业总收入54.42亿元,同比增长12.41%。 但利润总额为5.39亿元,同比下降5.02%

2025-02-21同比,温氏股份,公司 -

宏华数科业绩快报:2024年净利润同比增长29.18%

宏华数科(688789)2月21日晚间发布2024年业绩快报,2024年度实现营业总收入17.97亿元,同比增长42.86%;归属于母公司所有者的净利润4.2亿元,同比增长29.18%;基本每股收益2.35元

2025-02-21宏华数科,同比,业绩快报 -

辽宁能源:2月21日召开董事会会议

每经AI快讯,辽宁能源(SH 600758,收盘价:3.6元)2月21日晚间发布公告称,公司第十一届第十五次董事会会议于2025年2月21日以通讯表决方式召开。审议了《关于聘任高级管理人员的议案》等

2025-02-21辽宁能源,董事会会议,煤炭 -

神工股份2024年度业绩快报:归母净利润达4136万元

2月21日,神工股份(688233)发布公告,2024年度业绩快报显示,公司实现营业总收入3.03亿元,同比增长124.17%。 报告期内,归母净利润为4136万元,成功扭亏为盈,归母净利润扣除非经常性损益后为3886万元

2025-02-21神工股份,净利润,2024 -

上汽集团与华为签署深度合作协议 共同打造全新智能汽车

上证报中国证券网讯(记者俞立严)2月21日,上汽集团股份有限公司与华为终端有限公司在上海签署深度合作协议。双方将在产品定义、生产制造、供应链管理、销售服务等领域展开战略合作,打造全新新能源智能汽车,共同为用户带来领先的智能化出行体验

2025-02-21华为,余承东,800 -

B站上季度全面盈利 CEO陈睿:DeepSeek有利于挖掘优质内容价值

B站上季度实现盈利。 2月20日,哔哩哔哩(Nasdaq:BILI,09626.HK,以下简称“B站”)公布了截至2024年12月31日的第四季度和全年未经审计的财务报告

2025-02-21B站,同比,增长 -

江苏雷利龙虎榜数据(2月21日)

江苏雷利今日涨停,全天换手率15.01%,成交额32.12亿元,振幅25.52%。龙虎榜数据显示,机构净买入1796.53万元,深股通净买入1.12亿元,营业部席位合计净买入1.80亿元

2025-02-21买入,江苏雷利,深股通 -

最高检经济犯罪检察厅厅长杜学毅:严格依法追诉证券犯罪

北京商报讯(记者李海媛)2月21日,最高检、中国证监会召开“依法从严打击证券违法犯罪促进资本市场健康发展”新闻发布会。最高检经济犯罪检察厅厅长杜学毅提到,严格依法追诉证券犯罪

2025-02-21证券,依法,杜学毅 -

魔童出海!《哪吒2》海外票房成“国动”电影第一

哪吒,继续闹海! 2月14日以来,《哪吒之魔童闹海》(《哪吒2》)正式在多个国家和地区上映。根据猫眼专业版的最新数据,截至2月21日,《哪吒2》海外票房已达到1416.9万美元(约合1.03亿元人民币)

2025-02-21电影,票房,哪吒 -

顺控发展:2月21日召开董事会会议

每经AI快讯,顺控发展(SZ 003039,收盘价:12.69元)2月21日晚间发布公告称,公司第四届第七次董事会会议于2025年2月21日以通讯方式召开。审议了《关于聘任董事会秘书的议案》等

2025-02-21顺控发展,董事会会议,污水处理 -

威孚高科:股东德国博世公司累计增持639.99万股B股股份,增持计划实施完成

威孚高科(SZ 000581,收盘价:19.66元)2月21日晚间发布公告称,近日

2025-02-21威孚高科,公司,增持 -

中国证监会副主席李明:坚决扭转“私募不私”等乱象

北京商报讯(记者李海媛)2月21日,最高检、中国证监会召开“依法从严打击证券违法犯罪促进资本市场健康发展”新闻发布会。中国证监会副主席李明提到,通过监管执法有效压实相关各方法律责任

2025-02-21中国证监会,李明,副主席