李迅雷:论预期管理的重要性(5)

财政部蓝佛安部长在国新办记者会上说,“我们还有其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间”。说明我国的财政政策的空间确实很大,而且不限于今年推出。

客观上讲,中国作为社会主义公有制国家,是大政府治理模式。它不同与美欧日,后者均属小政府,可支配资源少。大政府与小政府的不同之处体现在政府所拥有的资产规模。如果大政府的资产规模越大,是否意味着其负债能力也越强?而事实上中国政府的杠杆率水平(加上隐性债)应该在100%左右,明显低于美国,更远低于日本。

因此,是否可以得出这样一个判断,如果经济收缩超预期,那么,财政支出(包括赤字率和中央财政的杠杆率)也应(将)超预期?

财税改革的空间更大

如果经济刺激就能解决问题,那么,中国就可以成为最具政策优势的国家了。经济问题之所以会出现或加重,源于经济结构的失衡。故通过增加财政支出规模或实行宽松的货币政策,只是为了救急,守住不发生系统性风险的底线,但重要的是对症下药、防患于未然。

例如,产能过剩现象的背后是消费疲弱,消费疲弱的本质是居民部门的收入占比偏低,那么,如何增加居民收入占比,尤其是如何提高中低收入人群的收入占比,对于促消费至关重要。这就与财税改革息息相关。

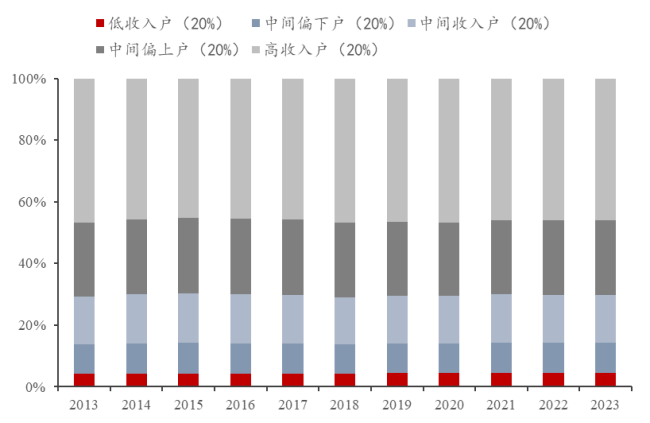

从国际比较看,美国的个税占美国税收总额的40%左右,英国为27%左右,日本和法国均为19%左右。而我国占比只有8%左右。由于未能对高收入群体有效征税,使得我国居民部门的收入差距比较显著。

我国不同收入群体的可支配收入占比

热点推送

-

隆盛科技:控股子公司卫星姿态控制机构产品主要应用于卫星控制器

每经AI快讯,有投资者在投资者互动平台提问:您好公司的卫星姿态控制机构是星敏感器、卫星控制器、卫星执行器的哪一种?公司的卫星天线机构开始出货没? 隆盛科技(300680.SZ)10月21日在投资者互动平台表示

2024-10-21卫星,隆盛科技,机构 -

罕见 0跌停!A股发生了什么?大盘股表现平淡 光伏板块强势上涨

今天,短线弹性较大的个股表现活跃。北交所股票大涨,北证50指数涨超16%创历史新高,近40只北交所个股“30CM”涨停,艾融软件自9月24日以来累计涨幅超940%。科创50指数大涨后回落,截至收盘上涨2.22%

2024-10-21指数,上涨,行业 -

A股利好!百亿元大消息,火速落地!涉及23家公司,深度解析

10月20日晚间,A股再次传来大消息,共计23家上市公司公告已与银行签订贷款协议或取得承诺函,将使用贷款资金用于回购或增持,涉及资金上限总额超百亿元,这意味着此前央行宣布设立的股票回购增持再贷款正在加速落地

2024-10-21公司,股票回购,中国石化 -

广田集团:公司曾参与实施的莫斯科中国贸易中心项目入选中国建设工程鲁班奖(境外工程)

每经AI快讯,广田集团(002482.SZ)10月21日在投资者互动平台表示,公司曾参与实施的莫斯科中国贸易中心项目入选中国建设工程鲁班奖(境外工程)

2024-10-21广田集团,工程,中国 -

科瑞技术:公司生产经营正常

每经AI快讯,有投资者在投资者互动平台提问:公司经营是否出现重大异常 科瑞技术(002957.SZ)10月21日在投资者互动平台表示,公司生产经营正常

2024-10-21科瑞技术,投资者,公司 -

安联锐视:公司目前没有鲲鹏处理器的相关开发计划

每经AI快讯,有投资者在投资者互动平台提问:请问董秘,公司开发的产品和应用软件是否可以兼容华为鲲鹏处理器?公司的产品有没有进行与华为鸿蒙系统和华为鲲鹏处理器的兼容和应用方向的模拟测试,感谢回答

2024-10-21鲲鹏处理器,安联锐视,华为 -

九丰能源:前三季度净利润15.35亿元 同比增长35.69%

九丰能源发布2024年第三季度报告,前三季度实现营业收入170.48亿元,同比下降12.75%;归属于上市公司股东的净利润15.35亿元,同比增长35.69%

2024-10-21九丰能源,同比,净利润 -

张家港行:接受南方基金调研

张家港行(SZ 002839,收盘价:4.32元)发布公告称,2024年10月18日上午10:00-11:00,张家港行接受南方基金调研,公司董事会办公室负责人陶鹰等人参与接待,并回答了调研机构提出的问题

2024-10-21张家港行,南方基金,2024 -

隆盛科技:控股子公司卫星零部件制造业务目前主要与银河航天、北京卫星制造厂合作

每经AI快讯,有投资者在投资者互动平台提问:您好公司卫星制造业务除了银河航天和北京卫星制造厂,有供应其他客户吗?谢谢 隆盛科技(300680.SZ)10月21日在投资者互动平台表示

2024-10-21北京卫星制造厂,航天,隆盛科技 -

奥飞数据:公司暂未与游戏服务商steam有业务合作

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司有没有直接或者间接和游戏服务商steam合作?或者有没有机会和黑神话:悟空有合作? 奥飞数据(300738.SZ)10月21日在投资者互动平台表示

2024-10-21游戏,玩家,Layden -

鲁北化工:公司将于2024年10月31日披露2024年三季报

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是否会有三季报预报披露。 鲁北化工(600727.SH)10月21日在投资者互动平台表示,公司将于2024年10月31日披露2024年三季报,敬请留意

2024-10-21鲁北化工,2024,投资者 -

博威合金:5万吨合金带材项目中报时月度产能利用率已超过70%,三季度月度尚未满产

每经AI快讯,有投资者在投资者互动平台提问:此前说过的5万吨新材料会在下半年实现单月满产,请问三季度是否达成满产,还是会在四季度实现达成? 博威合金(601137.SH)10月21日在投资者互动平台表示

2024-10-21博威合金,投资者,三季度 -

四川双马:公司建材生产业务主要覆盖四川南部并辐射成都、乐山、资阳、云南等地区

每经AI快讯,有投资者在投资者互动平台提问:四川省2万多亿基建项目,公司会参与吗?会对公司业绩改善吗? 四川双马(000935.SZ)10月21日在投资者互动平台表示,公司建材生产业务主要覆盖四川南部并辐射成都、乐山、资阳、云南等地区

2024-10-21四川双马,公司,四川 -

英诺激光:公司暂无脑机接口相关业务

每经AI快讯,有投资者在投资者互动平台提问:公司有相关人类脑机接口相关概念吗?请认真回答。 英诺激光(301021.SZ)10月21日在投资者互动平台表示,公司暂无脑机接口相关业务

2024-10-21脑机接口,英诺激光,相关 -

得润电子:富晟美达电器长春有限公司是公司控股子公司,已纳入公司合并报表范围

每经AI快讯,有投资者在投资者互动平台提问:公司跟一汽成立的子公司,目前线束处于什么情况,收益纳入公司报表吗 得润电子(002055.SZ)10月21日在投资者互动平台表示,富晟美达电器长春有限公司是公司控股子公司

2024-10-21公司,万科A,集团 -

慧博云通:公司为部分银行业客户提供财务数字化等方面的信息技术服务

每经AI快讯,有投资者在投资者互动平台提问:你好!请问贵公司在财税一体化方面有软件以及技术应用吗? 慧博云通(301316.SZ)10月21日在投资者互动平台表示,公司为部分银行业客户提供财务数字化等方面的信息技术服务

2024-10-21慧博云通,投资者,信息技术服务 -

联合化学:主营业务为偶氮类有机颜料、挤水基墨的研发、生产与销售

每经AI快讯,有投资者在投资者互动平台提问:吡啶偶氮类化合物在光刻胶、光导纤维等光敏材料的制备中具有重要的应用价值,公司有生产此类物质的能力吗? 联合化学(301209.SZ)10月21日在投资者互动平台表示

2024-10-21联合化学,挤水基墨,有机颜料 -

华康医疗:中标1.06亿元工程项目

南方财经10月21日电,华康医疗公告,公司收到《中标通知书》,确认为重庆医科大学附属第一医院第二医疗综合大楼洁净手术部及中心ICU工程项目的中标供应商,中标价1.06亿元

2024-10-21华康医疗,工程项目,1.06亿 -

奥飞数据:公司在中东与阿吉兰兄弟集团暂无别的合作

每经AI快讯,有投资者在投资者互动平台提问:公司在中东和阿吉兰兄弟控股集团还有别的合作吗? 奥飞数据(300738.SZ)10月21日在投资者互动平台表示,公司在中东与阿吉兰兄弟集团暂无别的合作

2024-10-21奥飞数据,阿吉,投资者 -

加仓超300亿元!大手笔买入这些股票

上周A股市场反弹,上证指数、深证成指、创业板指分别累计上涨1.36%、2.95%、4.49%。数据显示,截至10月18日,A股市场融资余额报16016.42亿元,上周融资余额增加300.43亿元

2024-10-21融券余额,股票,融资余额 -

得润电子:公司重点发展高速传输连接器业务,目前定增募投项目高速传输连接器项目在持续投入中

每经AI快讯,有投资者在投资者互动平台提问:公司定增募集的资金以后用途重点在哪里? 得润电子(002055.SZ)10月21日在投资者互动平台表示,公司重点发展高速传输连接器业务,目前定增募投项目高速传输连接器项目在持续投入中

2024-10-21得润电子,项目,高速传输连接器业务 -

博晖创新:目前,公司血液制品业务主要聚焦国内市场,逐步落地既定业务规划

每经AI快讯,有投资者在投资者互动平台提问:公司有没有想过到还没有血制品企业的国家去建厂? 博晖创新(300318.SZ)10月21日在投资者互动平台表示,目前,公司血液制品业务主要聚焦国内市场,逐步落地既定业务规划

2024-10-21博晖创新,公司,投资者 -

福达股份:第三季度净利润同比增长254.19%

南方财经10月21日电,福达股份发布2024年第三季度报告,公司前三季度实现营业收入11.1亿元,同比增长16.92%;归属于上市公司股东的净利润1.21亿元,同比增长88.56%

2024-10-21增长,三季度,同比 -

惠城环保:公司废塑料回收的业务进展顺利

有投资者在投资者互动平台提问:请问揭阳废塑料裂解回收项目进展情况如何?预计何时交付,何时投产? 惠城环保(300779.SZ)10月21日在投资者互动平台表示,公司废塑料回收的业务进展顺利

2024-10-21惠城环保,投资者,废塑料 -

九丰能源:业绩说明会定于10月28日举行

九丰能源(SH 605090,收盘价:27.35元)10月21日晚间发布公告称,公司2024年第三季度业绩说明会定于2024年10月28日下午14:00-15:00,以上证路演中心网络互动的形式进行

2024-10-21九丰能源,业绩,说明 -

业绩失速之下,怡和嘉业(301367.SZ)股东减持533.43万股,是年初回购上限的12倍之多

一边回购,一边减持,怡和嘉业(301367.SZ)的股东在股价反弹之下,并没有选择和公司站在一起。 此次减持公告的出现,让怡和嘉业本不强势的股价走势变得雪上加霜

2024-10-21怡和嘉业,同比,公司 -

13:10!突发!

兄弟姐妹们啊,今天的市场,相对活跃。美中不足的是,午后市场一度脉冲式上涨,创业板指数一度涨超3%,科创50指数一度涨超8%,但13点10分之后,很快就冲高回落! 最后,沪指小幅收红

2024-10-21艾融软件,北交所,个股 -

金 螳 螂:公司可以承接城市更新类的项目

每经AI快讯,有投资者在投资者互动平台提问:公司能否承接城市更新类的项目?海外业务有何进展? 金螳螂(002081.SZ)10月21日在投资者互动平台表示,公司可以承接城市更新类的项目,同时,公司已在东南亚、中东等地区重点发力

2024-10-21公司,投资者,项目 -

得润电子:鹤山得润以高速连接器业务为主,公司在高速连接器业务领域具备优良的技术实力和优质的客户群体

每经AI快讯,有投资者在投资者互动平台提问:董秘您好,公司半年报显示,鹤山得润高速铜缆连接器营收5.5亿,净利润8862万,净利润率达到了惊人的16%,请问是统计口径的原因吗

2024-10-21高速连接器,得润电子,投资者 -

建设工业:重庆耐世特转向系统有限公司生产的转向系统产品可以适配于高级别智能驾驶需求

每经AI快讯,有投资者在投资者互动平台提问:董秘你好

2024-10-21智能驾驶,建设工业,长安汽车