财说 | 反对“内卷式”竞争 哪家快递公司将受益?(2)

上周,国家邮政局党组召开会议,会议强调要按照“五统一、一开放”基本要求,进一步加强行业监管,完善邮政快递领域市场制度规则,旗帜鲜明反对“内卷式”竞争,依法依规整治末端服务质量问题,为建设全国统一大市场贡献行业力量。

这或许是撬动市场资金涌入快递板块最具说服力的解释。界面新闻发现,快递行业有企业已靠自身提前走出了困境。

数字不会说谎

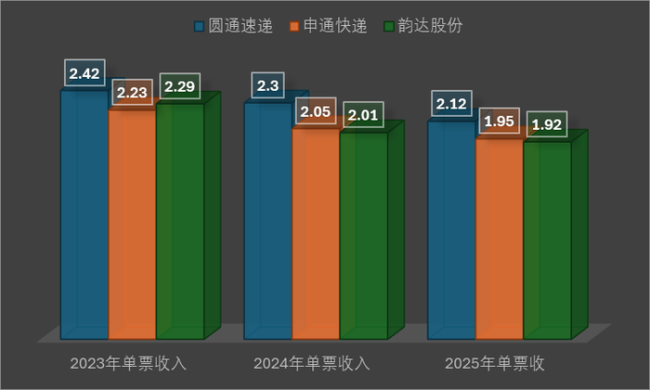

界面新闻记者从各家快递公司月度经营公告中整理了最近三年单票平均收入和单票平均利润数据,这些数据能直观反映企业经营状况的变化。截至2025年5月,圆通速递、申通快递、韵达股份三家公司单票收入在最近三年均呈下降趋势,原因来自快递行业价格竞争加剧、电商包裹小件化及成本优化策略影响。单票利润方面,各家企业波动幅度较大,圆通速递相对稳健,韵达股份和申通快递承压明显。

2023年至2025年,圆通速递单票收入从2.42元降至2.12元,申通快递从2.23元降至1.95元,韵达股份从2.29元降至1.92元,三家企业单票收入降幅区间在4%-12%之间。

造成近三年单票收入下滑的原因,是头部企业通过“以价换量”策略争夺市场份额。加上电商包裹轻小化趋势,进一步降低了单票价值。

年度对比看,2024年同比降幅最大的是韵达股份,下降幅度达12.29%,因其直客比例下降和局部市场竞争加剧。2025年前五个月虽降幅收窄,但数据仍低于2024年均值,反映淡季竞争压力未减。

圆通速递今年以来的单票收入始终最高,得益于高端时效产品和服务质量优化。韵达股份单票收入最低,因货运管理失责和加盟商问题拖累定价。价格端整体而言,三家企业还是在卷价格。

单票利润方面,三家企业分化显著。圆通速递因成本精细管控和航空业务协同,单票利润断层领先其他两家企业。申通快递则是2024年经营状况发生改善,单票利润从0.019元提升至0.046元,主要原因是来自于基建投入的降本。韵达股份则持续下滑,2025年第一季度平均单票利润仅0.05元,受竞争加剧和费用管控失灵影响,行业淡季价格战压缩毛利。整体看,三家企业利润表现同价格端类似,除了2024年申通快递因中转直营化降低单票成本后取得利润提升,其他时间均呈下降趋势,侧面说明内卷下的企业依旧是通过低价竞争蚕食自身利润去赢得市场份额。

做的多但赚得不多

内卷除了从价格端体现外,业务量也是一大反映指标。

做的多不一定赚得多。Wind显示,2023年中国快递业务量1320.7亿件,同比增长19.4%;2024年增至1750.8亿件,增速达32.6%。企业为了利润提升但又不能提高价格,唯有增加业务量来取得利润总额增长。这就使得近三年快递行业呈现“量增价跌”特征,头部企业通过产能扩张与数字化降本推动业务量增长。

以2024年为例,申通快递增速最快,同比增速达29.83%,主要因产能扩张及阿里生态协同效应,常态吞吐能力从4200万单/日提升至7500万单/日。业务量方面,圆通速递265.73亿件,市场份额15.18%,持续领先通达系;韵达股份则修复了增长,业务量恢复至行业平均增速以上。因此,圆通速递在规模上持续领先,申通快递增速突出,韵达股份逐步修复增长。未来行业竞争焦点将转向成本管控与服务质量优化。

需要注意的是,各家企业的业绩增速没有业务量增速来的快。

热点推送

-

稳定币概念股Circle持续拉升 现涨超6%

稳定币概念股Circle持续拉升,现涨超6%,报198.6美元

2025-07-15Circle,概念股,稳定币 -

国内油价或年内第六降 加满一箱将少花5元

今日(7月15日)24时,国内成品油新一轮调价窗口将开启。机构普遍预测,国内成品油价或将出现年内第六次下调。 本轮计价周期内,国际原油价格窄幅震荡回升,收复上轮部分跌幅

2025-07-15成品油,原油,油价 -

香港发出首个正式的士车队牌照;深圳私募创投在投本金超9700亿元丨大湾区财经早参

NO.1 深圳私募创投在投本金超9700亿元 据“深圳发布”微信公众号7月14日消息,截至今年4月末,深圳私募股权创投基金投资项目2.04万个,投向全国企业1.25万家,在投本金9702.75亿元

2025-07-15深圳,肥胖,创投 -

美“关税通牒”引众怒 欧盟民众:不能接受美国霸凌 欧盟应反制

美国总统特朗普当地时间12日宣布,将自8月1日起对从欧盟进口的商品征收30%关税。面对美总统特朗普的关税威胁,欧洲民众在接受采访时表示,不能接受美国的霸凌,欧盟应该采取强有力的反制措施

2025-07-15关税,特朗普,美国 -

康哲药业拟在新加坡交易所二次上市;连连数字拟折让10%配股融资丨港交所早参

NO.1 连连数字拟折让10%配售3840万股 7月13日,连连数字(HK02598,股价14.08港元)公布,配售3840万股新H股,占扩大后已发行H股数目的约8.4%及已发行股份总数的约3.44%,每股配售价10.25港元

2025-07-15公司,连连数字,康哲药业 -

瑞达期货:预计2025年上半年净利润为2.06亿元~2.51亿元,同比增长50.56%~83.15%

瑞达期货(SZ 002961,收盘价:22.9元)7月14日晚间发布业绩预告,预计2025年上半年归属于上市公司股东的净利润2.06亿元~2.51亿元,同比增长50.56%~83.15%;基本每股收益0.46元~0.56元

2025-07-15净利润,公司,2025 -

醋化股份:预计2025年上半年净利润为0万元到500万元

醋化股份(SH 603968,收盘价:11.88元)7月14日晚间发布业绩预告,预计2025年半年度实现归属于母公司所有者的净利润为0万元到500万元,与上年同期相比,将实现扭亏为盈

2025-07-15醋化股份,净利润,2025 -

跃岭股份:预计2025年上半年净利润为800万元~1200万元,同比增长149.45%~274.18%

跃岭股份(SZ 002725,收盘价:13.06元)7月14日晚间发布业绩预告,预计2025年上半年归属于上市公司股东的净利润800万元~1200万元,同比增长149.45%~274.18%;基本每股收益0.0313元至0.0469元

2025-07-15跃岭股份,净利润,公司 -

林洋能源:预计2025年上半年净利润为2.9亿元到3.5亿元,同比减少41.53%到51.55%

林洋能源(SH 601222,收盘价:5.98元)7月14日晚间发布业绩预告,预计2025年半年度实现归属于母公司所有者的净利润为2.9亿元到3.5亿元,与上年同期相比,将减少约2.49亿元到约3.09亿元

2025-07-15林洋能源,行业,51.55 -

宁波中百:预计2025年上半年净利润约为1700万元

宁波中百(SH 600857,收盘价:10.9元)7月14日晚间发布业绩预告,预计2025年半年度实现归属于上市公司股东的净利润约为1700万元,与上年同期相比,将实现扭亏为盈。业绩变动主要原因是,主营业务影响

2025-07-15宁波中百,净利润,影响 -

红墙股份:预计2025年上半年净利润为600万元~900万元,同比下降67.69%~78.46%

红墙股份(SZ 002809,收盘价:12.68元)7月14日晚间发布业绩预告,预计2025年上半年归属于上市公司股东的净利润600万元~900万元,同比下降67.69%~78.46%;基本每股收益0.0284元~0.0427元

2025-07-15红墙股份,公司,混凝土外加剂 -

乔治白:预计2025年上半年净利润为1000万元~1500万元,同比下降67.13%~78.08%

乔治白(SZ 002687,收盘价:4.82元)7月14日晚间发布业绩预告,预计2025年上半年归属于上市公司股东的净利润1000万元~1500万元,同比下降67.13%~78.08%;基本每股收益0.02元~0.03元

2025-07-15乔治白,净利润,2025 -

金晶科技:预计2025年上半年净利润为

金晶科技(SH 600586,收盘价:5.26元)7月14日晚间发布业绩预告,预计2025年半年度实现归属于母公司所有者的净利润-1亿元到-9000万元,与上年同期相比,将出现亏损。业绩变动主要原因是,主营业务影响

2025-07-15金晶科技,玻璃,净利润 -

蓝丰生化:预计2025年上半年净利润亏损3600万元~6800万元

蓝丰生化(SZ 002513,收盘价:6.09元)7月14日晚间发布业绩预告,预计2025年上半年归属于上市公司股东的净利润亏损3600万元~6800万元。基本每股收益亏损0.1元~0.18元

2025-07-15蓝丰生化,净利润,亏损 -

金富科技:接受深圳市国诚投资咨询有限公司等投资者调研

金富科技(SZ 003018,收盘价:12.41元)发布公告称,2025年7月10日14:50-16:15,金富科技接受深圳市国诚投资咨询有限公司等投资者调研,公司董事会秘书吴小霜,证券事务代表谢海桐参与接待,并回答了投资者提出的问题

2025-07-15金富科技,深圳市国诚投资咨询有限公司,投资者 -

中锐股份:预计2025年上半年净利润亏损7000万元~8000万元

中锐股份(SZ 002374,收盘价:2.92元)7月14日晚间发布业绩预告,预计2025年上半年归属于上市公司股东的净利润亏损7000万元~8000万元。基本每股收益亏损0.0645元~0.0737元

2025-07-15净利润,基本每股收益,亏损 -

灵康药业:预计2025年上半年亏损3500万元

中证智能财讯灵康药业(603669)7月14日晚间披露业绩预告,预计2025年上半年实现营业收入1.6亿元至2亿元;归母净利润亏损3500万元至3950万元,上年同期亏损4040.02万元;扣非净利润亏损4400万元至4850万元

2025-07-15市盈率,公司,市净率 -

华纬科技:预计2025年上半年净利同比增长41.46%

中证智能财讯华纬科技(001380)7月14日晚间披露业绩预告,预计2025年上半年归母净利润1.15亿元至1.35亿元,同比增长41.46%-66.06%;扣非净利润预计1.12亿元至1.32亿元

2025-07-15市盈率,公司,市净率 -

ST英飞拓:预计2025年上半年亏损750万元

中证智能财讯 ST英飞拓(002528)7月14日晚间披露业绩预告,预计2025年上半年归母净利润亏损750万元至1100万元,上年同期亏损6953.55万元;扣非净利润亏损2250万元至2800万元

2025-07-15市盈率,公司,市净率 -

九鼎投资:预计2025年上半年亏损4400万元

中证智能财讯九鼎投资(600053)7月14日晚间披露业绩预告,预计2025年上半年归母净利润亏损4400万元至5500万元,上年同期盈利798.2万元;扣非净利润亏损4400万元至5500万元,上年同期盈利232.78万元

2025-07-15公司,诺诚健华,2025 -

电科网安:预计2025年上半年亏损1.6亿元

中证智能财讯电科网安(002268)7月14日晚间披露业绩预告,预计2025年上半年归母净利润亏损1.6亿元至1.8亿元,上年同期亏损2.15亿元;扣非净利润亏损1.7亿元至1.9亿元

2025-07-15市盈率,公司,市净率 -

全聚德:2025年上半年净利同比预降52.28%

中证智能财讯全聚德(002186)7月14日晚间披露业绩预告,预计2025年上半年归母净利润1100万元至1400万元,同比下降52.28%-62.51%;扣非净利润预计330万元-430万元

2025-07-15市盈率,公司,市净率 -

美芝股份:预计2025年上半年亏损3500万元

中证智能财讯美芝股份(002856)7月14日晚间披露业绩预告,预计2025年上半年归母净利润亏损3500万元至5250万元,上年同期亏损2239.11万元;扣非净利润亏损3485万元至5235万元

2025-07-15公司,诺诚健华,2025 -

ST景峰:预计2025年上半年亏损3000万元

中证智能财讯 ST景峰(000908)7月14日晚间披露业绩预告,预计2025年上半年实现营业收入1.5亿元至1.9亿元;归母净利润亏损3000万元至4500万元,上年同期亏损3305.18万元;扣非净利润亏损2700万元至4050万元

2025-07-15市盈率,公司,市净率 -

扎克伯格豪言千亿美元投资AI之际 水、电资源焦虑迅速升温

Meta首席执行官马克·扎克伯格本周一再度夸下海口,称将投资“数千亿美元”建设多个超大规模AI数据中心,全力推进“超级智能”的研发

2025-07-15Meta,数据中心,扎克伯格 -

普邦股份:预计2025年上半年亏损3500万元

中证智能财讯普邦股份(002663)7月14日晚间披露业绩预告,预计2025年上半年归母净利润亏损3500万元至7000万元,上年同期盈利597.45万元;扣非净利润亏损4700万元至8200万元

2025-07-15公司,诺诚健华,2025 -

南宁百货:预计2025年上半年亏损1300万元

中证智能财讯南宁百货(600712)7月14日晚间披露业绩预告,预计2025年上半年归母净利润亏损1300万元,上年同期盈利241.88万元;扣非净利润亏损1990万元,上年同期亏损308.67万元

2025-07-15公司,诺诚健华,2025 -

永悦科技:预计2025年上半年亏损500万元

中证智能财讯永悦科技(603879)7月14日晚间披露业绩预告,预计2025年上半年归母净利润亏损500万元至800万元,上年同期亏损2493.71万元;扣非净利润亏损508万元至808万元,上年同期亏损2544.84万元

2025-07-15市盈率,公司,市净率 -

白银有色:预计2025年上半年亏损1.8亿元

中证智能财讯白银有色(601212)7月14日晚间披露业绩预告,预计2025年上半年归母净利润亏损1.8亿元至2.7亿元,上年同期盈利1233.73万元。以最新收盘价计算,市净率(LF)约1.74倍,市销率(TTM)约0.32倍

2025-07-15市盈率,公司,市净率 -

“MSC荣耀号”开启2025年暑期航季

北京商报讯(记者关子辰)7月13日,MSC地中海邮轮旗下“亚洲旗舰MSC荣耀号”抵达上海吴淞口国际邮轮港,正式开启2025年暑期航季

2025-07-15上海,MSC,荣耀