古茗港股上市,能否打破新式茶饮股“破发魔咒”?(2)

目前,港股市场上已有奈雪的茶、茶百道、古茗3家新式茶饮品牌落户。同时,蜜雪冰城、沪上阿姨也已向港交所递表,等待聆讯。

现制茶饮市场是国内现制饮品市场中最大的细分市场。2018—2023年,国内现制茶饮GMV由1085亿元增长至2585亿元,复合年增长率为19.0%,预计2028年增长至5732亿元,仍居于国内现制饮品市场榜首。

新式茶饮品牌们不仅正在齐齐赶赴资本市场,他们本身所处的市场竞争也异常激烈。目前新式茶饮市场竞争逐渐走向白热化,品牌纷纷开启价格战,许多均价30元的品牌选择下调均价至15—20元。

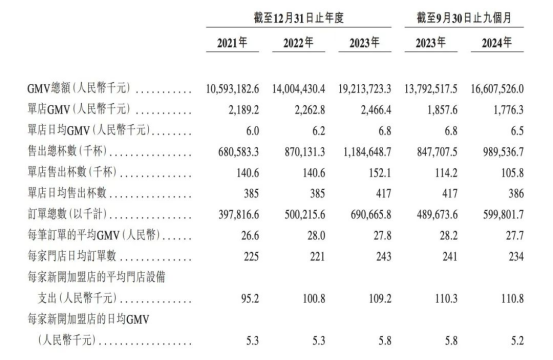

古茗在招股书中就表示,截至2024年9月30日,由于整体行业放缓及竞争加剧,与2023年同期相比,古茗录得的单店日均GMV、单店日均售出杯数及每笔订单的平均GMV均有所减少。尽管如此,由于古茗持续扩展门店网络并开设多间新店,古茗的GMV总额及售出总杯数仍持续增长。

具体来看,古茗2024年的单店日均售出杯数从2023年的417杯下滑到386杯。

古茗对于这些竞争风险也有深刻的认识,在招股书中,公司表示,现制茶饮店市场增长放缓,且业内竞争加剧,部分参与者推出低价产品。因此,古茗2024年前9个月开设新店的速度较2023年放缓。此外,古茗的部分经营指标(包括同店GMV、单店GMV、单店售出杯数、每笔订单的平均GMV、单店日均订单数及每家新开加盟店的日均GMV)均有所下跌。截至2024年9月30日,古茗亦经历多家门店关闭及终止与多家加盟商的关系。

在行业内卷加剧这一背景下,不少新式茶饮品牌也将目标瞄准海外,积极出海开拓新市场,寻求第二增长点。比如2023年8月,喜茶在英国的首家门店“喜茶英国伦敦SOHO店”开业,该门店位于伦敦西区的代表性商业街区SOHO,是伦敦西区的娱乐、餐饮和文化艺术中心。门店座落于唐人街的繁华商圈,这里聚集了来自世界各地的消费者。

中国银河指出,考虑现制茶饮是国内餐饮行业中,少数同时具备高市场空间(全球现制饮品市场规模7800亿美金)+供应链易于标准化的品类,即使考虑国内市场增长空间趋于饱和,但短期东南亚市场+远期欧美日韩市场仍可为优质品牌提供广阔成长空间。

据有关数据统计,2023年我国各大新茶饮品牌已在越南、印尼、新加坡、泰国、韩国、日本、澳大利亚、美国、法国等国家开设门店,海外门店总数已过万家。其中,东南亚地区因气候条件、文化基础等优势,成为首选地。

对此,平安证券指出,新茶饮纷纷加速出海,东南亚作为首站出海点,主要原因有三:1、拥有强大的华人基础,不仅可以帮助茶饮品牌前期迅速落地,同时在后期扩大市场份额上都具有非常重要的优势;2、东南亚国家属于热带气候,全年平均气温接近30摄氏度,当地居民几乎全年都有冷饮需求;3、东南亚和中国共同拥有饮茶的文化基因,其偏好茶和奶茶等饮品的饮食文化为中国茶饮品牌出海打下了良好的需求基础。

其中,印度尼西亚和泰国是东南亚奶茶市场主力,其规模远远超过其他东南亚国家。EqualOcean发布的《2023中国新式茶饮品牌出海报告》显示,印度尼西亚以16亿美元的奶茶市场规模遥遥领先。越南、新加坡和马来西亚的奶茶市场规模相对接近,奶茶市场规模相对较小,但也有一定的消费者基础和增长潜力。

不过,新式茶饮品牌的出海并非一路坦途,仍面临着供应链、品牌知名度等多重挑战。平安证券表示,跨国供应链的复杂性增加了原材料采购和产品质量控制难度,多数新式茶饮品牌供应链都在国内,原料运输成本较高。蜜雪冰城作为海外门店扩张速度最快的新茶饮品牌之一,其供应链体系主要依赖于国内,跨国运营成本较高,海外盈利情况不太乐观,海外门店也曾出现断货情况。根据公司招股说明书,2022年1—3月,越南蜜雪冰城营业收入为929.04万元,但净利润为-32.20万元;印尼同期营业收入2541.08万元,净利润为223.55万元,可见蜜雪冰城在东南亚的营业情况并非十分顺利,在出海首站越南甚至存在亏损,运营成本有待优化控制。

热点推送

-

不吃白人饭,打工人流行吃蒸菜减肥?

过年期间胡吃海塞的打工人,年后一上称都沉默了。 " 虽说过年期间顿顿像吃席,早就忘了啥叫饥饿感,甚至有时撑得凌晨还在打嗝。但望着体重秤上的数字,总有种 ' 臣妾罪不至此’的懊悔,希望穿越回放假前堵住自己这张嘴

2025-02-12工人,减肥,吃蒸 -

娃哈哈商标转让,宗馥莉又有大动作

在老员工看来,那个熟悉的娃哈哈正在消失

2025-02-12娃哈哈,宗馥,商标转让 -

光弘科技成立通讯智造公司 注册资本5000万元

证券时报e公司讯,企查查APP显示,近日,深圳光弘通讯智造有限公司成立,法定代表人为苏志彪,注册资本5000万元,经营范围包含:以自有资金从事投资活动;移动终端设备制造;通信设备制造;网络设备制造;智能车载设备制造;可穿戴智能设备制造等

2025-02-12光弘科技,公司,注册资本 -

哪吒的职场隐喻:你在哪个上司手里“渡劫”

又到了一年一度的瞎说电影环节了。 我们来聊一聊哪吒 2,尤其是哪吒这个系列里,非常典型的三种领导风格。哪吒 2 塑造了非常立体的人物形象,尤其是申公豹和仙翁。 我看到网上很多人说,挑领导就要挑太乙真人这样的领导

2025-02-12哪吒,职场,上司 -

改善抑郁的运动形式,它排第一

一年前,在同事的影响下,我开始跳一种叫做摇摆舞的社交舞。 一年多过去了,我的舞技没有增长太多,心理健康指数却感觉上升不少

2025-02-12抑郁,运动,舞蹈 -

生育率全球最低背后,韩国人为什么还疯狂“鸡娃”?

文 | 新商业派 最近一段时间,随着国内生育率的下降,出生人口的逐步减少,社会上开始出现了一种观点,认为未来教育内卷的程度会得到缓解。 但长期关注东亚教育的研究行业人士李飞飞认为,从现实角度来考虑,未来中国的鸡娃现象未必会很快结束

2025-02-12鸡娃,国人,生育率 -

ABC比基尼安睡裤被骂上热搜 产品在多平台被下架

红星资本局2月12日消息,2月6日,ABC发布一款名为“比基尼安睡裤”的卫生巾新品。有网友认为,该产品为“经期性感”牺牲舒适度,同时设计成比基尼款式存在偷工减料的嫌疑,因此对其进行抵制。今日,话题“ABC比基尼安睡裤被骂”登上微博热搜

2025-02-12安睡裤,比基尼,ABC -

古茗港股上市,能否打破新式茶饮股“破发魔咒”?

港股正式迎来“新式茶饮第三股”。 1月12日,新式茶饮品牌古茗通过港交所聆讯,在一个月后的2月12日,古茗正式登陆港股市场。截至证券时报记者发稿,古茗股价微涨0.40%,总市值达233亿港元

2025-02-12古茗,茶百道,奈雪的茶 -

【午报】沪指冲高回落小幅收跌,AI方向延续强势,阿里概念股集体走强

一、【早盘盘面回顾】 市场早盘冲高回落,三大指数涨跌不一。沪深两市半日成交额9999亿,较上个交易日缩量356亿。盘面上市场热点仍集中在AI应用方向,个股跌多涨少,全市场超3200只个股下跌

2025-02-12AI,涨停,连板 -

掌阅科技:积极推进人工智能大模型在数字阅读垂直领域应用

证券时报e公司讯,掌阅科技(603533)在互动平台表示,公司积极推进人工智能大模型在数字阅读垂直领域的应用,充分利用在内容版权资源、创作者生态、海量用户等领域的优势,将国内领先人工智能大模型和公司内外部业务场景进行深度融合

2025-02-12人工智能,公司,指数 -

货币ETF再现价格异动 有产品复牌就跌停 基金公司紧急提示风险

红星资本局2月12日消息,此前因高溢价炒作让市场直呼“活久见”的货币ETF(交易型货币市场基金),近日再现价格异动。 今日,金鹰增益货币ETF、广发货币ETF、融通货币ETF、国联日盈货币ETF盘中跌超5%

2025-02-12货币ETF,金鹰增益货币E,ETF -

艾美疫苗一月内两款mRNA大单品疫苗申报临床 有望带来业绩大幅增长

继mRNA RSV(呼吸道合胞病毒)疫苗向美国食品和药品监督管理局(FDA)申报临床后不久,艾美疫苗2月11日公告,其自主研发的mRNA带状疱疹疫苗已向中国药品监督管理局药品评审中心(CDE)申报临床

2025-02-12mRNA,艾美疫苗,带状疱疹疫苗 -

秋田微:公司产品应用于工业控制及自动化、物联网与智慧生活、医疗健康、汽车电子等众多领域

每经AI快讯,有投资者在投资者互动平台提问:董秘你好公司有没有产品涉足消费电子领域 秋田微(300939.SZ)2月12日在投资者互动平台表示,公司主要从事液晶显示及触控产品的研发、设计、生产和销售

2025-02-12汽车电子,物联网,秋田微 -

润和软件:公司目前与DeepSeek暂无业务合作关系

每经AI快讯,有投资者在投资者互动平台提问:公司和Deepseek有合作吗 润和软件(300339.SZ)2月12日在投资者互动平台表示,公司自主研发的AIRUNS智能中枢平台已深度适配DeepSeek全版本

2025-02-12DeepSeek,AI,AI应用 -

娃哈哈回应“商标转让”:转让给食品公司 未对集团经营和资产稳定造成影响

2月12日,杭州娃哈哈集团发布关于“娃哈哈”系列商标转让的声明。 声明中称,目前,“娃哈哈”系列商标共计387件正在国家知识产权局申请由杭州娃哈哈集团有限公司(下称“集团公司”)转让至杭州娃哈哈食品有限公司(下称“食品公司”)

2025-02-12娃哈哈,商标,集团公司 -

众业达:暂无对PCB产业链的投资

每经AI快讯,有投资者在投资者互动平台提问:资料显示贵公司目前对PCB产业链投资比较密集,能否详细介绍一下

2025-02-12PCB,投资者,众业达 -

科伦药业:公司已为西妥昔单抗N01注射液制定了全面的销售策略

每经AI快讯,有投资者在投资者互动平台提问:请问,科伦博泰的西妥昔单抗获批后,是不是可以直接进医保呢?还是需要进行国谈? 科伦药业(002422.SZ)2月12日在投资者互动平台表示,公司已为西妥昔单抗N01注射液制定了全面的销售策略

2025-02-12单抗,科伦药业,投资者 -

秋田微:公司主要从事液晶显示及触控产品的研发、设计、生产和销售

每经AI快讯,有投资者在投资者互动平台提问:董秘你好公司有没有产品涉足智能穿戴领域 秋田微(300939.SZ)2月12日在投资者互动平台表示,公司主要从事液晶显示及触控产品的研发、设计、生产和销售

2025-02-12秋田微,投资者,研发、设计、生产 -

A股午评:创业板指冲高回落涨0.09%,阿里巴巴概念股集体大涨

市场早盘冲高回落,三大指数涨跌不一。南财金融终端显示,截至早盘收盘,沪指跌0.01%,深成指涨0.07%,创业板指涨0.09%。 盘面上市场热点仍集中在AI应用方向,个股跌多涨少,全市场超3200只个股下跌

2025-02-12阿里巴巴,成交额,涨停 -

凯淳股份发布投资者关系活动记录,聚焦代运营业务发展

财中社2月12日电凯淳股份(301001)发布公告,披露了近期的投资者关系活动记录。此次活动于2025年2月10日在公司会议室举行,主要讨论了公司的代运营业务及其发展情况

2025-02-12公司,上海证券交易所,2025 -

特斯拉突然大跌!一则消息引发?

最近,马斯克的损失有点大! 当前,马斯克正在深度参与美国政治,然而,特斯拉的股价却有点扛不住了。当地时间周二,特斯拉股价大跌超6%,单日市值蒸发了700多亿美元

2025-02-12比亚迪,智驾,智能驾驶 -

《哪吒2》票房预测破160亿元,光线传媒2月累计涨超150%

2月12日,影视股集体走高。光线传媒股价再创新高,盘中触及20CM涨停。截至午间收盘,光线传媒股价报22.78元/股。近6个交易日以来,该股累计大涨超150%

2025-02-12光线传媒,影片,票房 -

“哈利·波特”落户上海!计划2027年开业

“哈利·波特”来上海了! “哈利·波特”落户上海锦江乐园的传闻变成了现实

2025-02-12上海,上海市,合作 -

亚马逊云科技在新加坡开设亚太地区总部

当地时间2月12日,亚马逊云科技在新加坡开设亚太地区总部。新的亚太中心可容纳来自100多个本地和地区团队的至多3000名员工

2025-02-12亚马逊,新加坡,科技 -

景嘉微完成DeepSeek R1系列模型适配

每经AI快讯,景嘉微JM系列、景宏系列与DeepSeek R1系列的成功适配,进一步推动 DeepSeek 在云边端等各类场景的应用

2025-02-12景嘉微,DeepSeek,系列 -

上海为什么没有世界级的雕塑?

终于拍完《上海街头雕塑》系列视频。第 30 集在《许仰东看世界》视频号播出时,短短几天,超出 10 万人相继转发。 我三分感动七分不解

2025-02-12上海,雕塑,没有 -

中芯国际赵海军:近期手机补单急单较多 一季度淡季不淡

2月12日,中芯国际联席CEO赵海军在2024年第四季度业绩电话会上表示,目前整体客户产品库存相对健康,根据与产业链伙伴的广泛沟通,普遍认为2025年除了人工智能继续高速成长外,市场各应用领域需求持平或温和增长

2025-02-12中芯国际,半导体,2024 -

鞍钢集团旗下两上市公司现人事调整

本报讯 (记者李勇)鞍山钢铁集团有限公司(以下简称“鞍钢集团”)旗下的两家上市公司近日出现人事变动

2025-02-12鞍钢集团,凌钢股份,鞍钢股份 -

股价突破百元!连续6天20%涨停!A股又一赛道 全线爆发

影视院线、数据中心、环境监测、培育钻石等板块涨幅居前。今日盘中青云科技连续第6日20%涨停,股价突破百元

2025-02-12票房,电影,哪吒 -

润和软件:已推出4S店服务机器人AIRobot 在日本推广和销售

南方财经2月12日电,润和软件2月12日在互动平台回复投资者称,公司已推出4S店服务机器人AIRobot,目前在日本进行推广和销售,另有商业设施服务机器人、工业轻载机器人、送餐服务机器人等机器人产品在进行试点和试验

2025-02-12润和软件,4S店,服务机器人