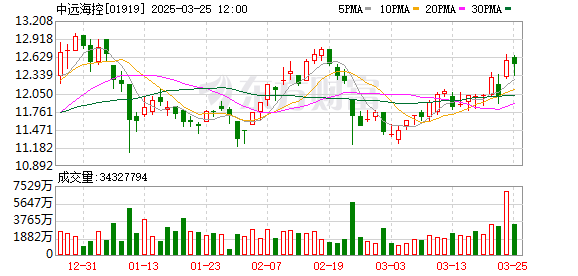

大和:上调中远海控目标价至14港元

大和研报认为,红海海运服务今年不太可能恢复,运费率暴跌的可能性较低,但美国关税的不确定性仍是主要拖累因素,对运费率前景持谨慎正面态度。大和下调了中远海控今年海运运输量增长预测至低单位数,预计其运费率将按年下降低双位数,盈利或将同比下降。但预计中远海控净现金约1000亿元,并将维持50%的最高分红比例,股息收益率达8%。

基于运费率预期疲弱和股价表现不佳,大和认为目前风险回报比具有吸引力,将中远海控H股目标价上调至14港元,维持“跑赢大市”评级。

热点推送

-

注意!英力特将于4月15日召开股东大会

英力特(SZ 000635,收盘价:8.34元)3月28日发布公告称,2025年4月15日(星期二)14:30,公司将在宁夏石嘴山市惠农区钢电路公司三楼会议室召开2025年第三次临时股东大会

2025-03-28英力特,2025,股东大会 -

广州港:温东伟辞去公司监事、监事会主席的职务

广州港(SH 601228,收盘价:3.26元)3月27日晚间发布公告称,温东伟先生因退休原因,申请辞去公司监事、监事会主席的职务。辞职后,温东伟先生不在公司担任其他职务

2025-03-28广州港,温东伟,监事会主席 -

王化回应网传雷军广告报价

【大河财立方消息】3月27日,小米集团公关部总经理王化发文称,有媒体报道某数据平台曝光雷军的广告报价,一度冲上热搜,甚至还有品牌方来找他求证。 对此,王化表示,对相关平台单方面行为不予置评

2025-03-28小米集团,雷军,数据平台 -

凯盛科技:3月26日召开董事会会议

凯盛科技(SH 600552,收盘价:12.07元)3月27日晚间发布公告称,公司第九届第二次董事会会议于2025年3月26日在公司三楼会议室以现场方式召开。审议了《关于计提资产减值准备的议案》等

2025-03-28凯盛科技,董事会会议,公司 -

邮储银行:3月27日召开董事会会议

邮储银行(SH 601658,收盘价:5.33元)3月27日晚间发布公告称,公司董事会会议于2025年3月27日在北京以现场方式召开。审议了《关于中国邮政储蓄银行2024年度财务决算方案的议案》等

2025-03-28邮储银行,2024,亿元 -

古越龙山:3月26日召开董事会会议

古越龙山(SH 600059,收盘价:8.53元)3月27日晚间发布公告称,公司第十届第六次董事会会议于2025年3月26日在公司新三楼会议室以现场结合通讯表决方式召开。审议了《公司2024年度董事会工作报告》等

2025-03-28古越龙山,董事会会议,公司 -

成飞集成业绩说明会透露五项扭亏措施

3月27日,四川成飞集成科技股份有限公司(以下简称“成飞集成”)召开业绩说明会。在回答《证券日报》记者提问时,公司多位高管就投资者关注的扭亏措施、低空经济规划等热点问题进行了详细解答

2025-03-28成飞集成,汽车零部件,同比 -

北新建材:接受中信证券等机构调研

北新建材(SZ 000786,收盘价:28.77元)发布公告称,2025年3月27日下午,北新建材接受中信证券等机构调研,公司董事长、总经理管理,副总经理、董事会秘书李畅,财务总监王佳传参与接待,并回答了调研机构提出的问题

2025-03-28北新建材,中信证券,建材 -

苏泊尔:业绩说明会定于4月8日举行

苏泊尔(SZ 002032,收盘价:55.48元)3月28日发布公告称,公司2024年年度业绩说明会定于2025年4月8日(星期二)15:00-17:00,在“互动易”平台举行

2025-03-28苏泊尔,业绩说明会,2024 -

青岛双星:2024年公司计提各类资产减值准备合计约1.26亿元

青岛双星(SZ 000599,收盘价:4.5元)3月28日发布公告称,2024年公司计提各类资产减值准备合计约1.26亿元,同时,转销各类资产减值准备合计8392.2万元,综合以上影响公司2024年度合并报表利润总额减少4216.01万元

2025-03-28青岛双星,公告,会议 -

全省人口第一大市!2024年广州常住人口1897.8万人

3月27日,广州市统计局公布2024年广州市人口规模及分布情况。2024年末,广州常住人口达1897.8万人,比上年末增加15.1万人,增长0.8%,占全省比重14.85%,稳居全省人口第一大市位置

2025-03-28人口,广州,2024 -

注意!国际实业将于4月18日召开股东大会

国际实业(SZ 000159,收盘价:5.65元)3月27日发布公告称,2025年4月18日(星期五)下午14:30,公司将在新疆乌鲁木齐市新市区常州街189号国际实业四楼会议室召开2024年年度股东大会

2025-03-28国际实业,2024,股东大会 -

得益于消费电子行业的整体复苏以及AI技术浪潮的双重推动 歌尔股份营收重返千亿元级

时隔两年,歌尔股份有限公司(以下简称“歌尔股份”)的营收重回千亿元级规模

2025-03-28歌尔股份,智能眼镜,公司 -

光大证券:3月27日召开董事会会议

光大证券(SH 601788,收盘价:17.32元)3月27日晚间发布公告称,公司第七届第五次董事会会议于2025年3月27日以现场、视频结合通讯方式召开。审议了《公司2024年度董事会工作报告的议案》等

2025-03-28光大证券,董事会会议,2024 -

ST步步高:业绩说明会定于4月15日举行

ST步步高(SZ 002251,收盘价:4.18元)3月27日晚间发布公告称,公司2024年年度业绩说明会定于2025年4月15日(星期二)下午15:00至17:00,以网络远程的形式进行

2025-03-28ST步步高,业绩说明会,2024 -

龙图光罩将于4月18日召开股东大会

龙图光罩(SH 688721,收盘价:51.28元)3月27日发布公告称,2025年4月18日14点30分,公司将在子公司珠海市龙图光罩科技有限公司会议室召开2024年年度股东大会

2025-03-28龙图光罩,股东大会,2025 -

专访李德仁院士:中国的无人机技术已经领先 有远见的企业可以考虑将一部分资金投入小型飞机研发和生产

3月27日,2025中关村论坛年会在京开幕。今年论坛年会以“新质生产力与全球科技合作”为主题,国内外科技人员、企业负责人、政府官员和国际组织代表等约1000人参加开幕式

2025-03-28李德仁,智能,低空经济 -

中集集团:3月27日召开董事会会议

中集集团(SZ 000039,收盘价:9.18元)3月27日晚间发布公告称,公司第十届2025年度第7次董事会会议于2025年3月27日在中集集团研发中心召开。审议了《中集集团2024年度董事会工作报告》等

2025-03-28中集集团,董事会会议,物流服务 -

广电计量:2024年度净利润约3.52亿元,同比增加76.59%

广电计量(SZ 002967,收盘价:19.29元)3月27日晚间发布年度业绩报告称,2024年营业收入约32.07亿元,同比增加11.01%;归属于上市公司股东的净利润约3.52亿元,同比增加76.59%;基本每股收益0.61元

2025-03-28同比,亿元,公司 -

Meta Platforms在Facebook推出“新朋友”(New Friends)功能

Meta Platforms在Facebook推出“新朋友”(New Friends)功能

2025-03-28Facebook,Meta,Platforms -

半导体并购再起风云:概伦电子拟收购IPO梦碎后的锐成芯微

3月27日,概伦电子(SH688206,股价23.75元,市值103.06亿元)公告称,其正在筹划通过发行股份及支付现金的方式购买成都锐成芯微科技股份有限公司(以下简称锐成芯微)控股权

2025-03-28锐成芯微,概伦电子,公司 -

中国交建:3月27日召开董事会会议

中国交建(SH 601800,收盘价:9.33元)3月28日发布公告称,公司董事会会议于2025年3月27日以现场方式召开。审议了《关于审议公司的议案》等

2025-03-28中国交建,董事会会议,公司 -

特朗普威胁:欧盟和加拿大若敢联手 就征“远超目前计划”的关税!丰田、通用、福特股价齐跌 特斯拉大涨超6%成“大赢家”?

据央视新闻,当地时间3月27日,美国总统特朗普威胁称,如果欧盟和加拿大联手损害美国经济,美国将对其征收高额关税。特朗普在社交媒体上发帖称,关税将“远超目前的计划”

2025-03-28特斯拉,汽车,关税 -

招商证券最新财报:营收净利润双增长 董监高薪酬下降30%

3月27日晚,招商证券发布了2024年财报,数据显示公司全年实现营业收入208.91亿元,同比增长5.40%,归属于母公司股东的净利润103.86亿元,同比增长18.51%

2025-03-28招商证券,薪酬,同比 -

郑州银行:聘任高瑞为本行行长助理

郑州银行(SZ 002936,收盘价:1.98元)3月27日晚间发布公告称,本行第八届董事会第一次会议审议通过了《关于聘任高瑞女士为郑州银行股份有限公司行长助理的议案》,同意聘任高瑞女士为本行行长助理

2025-03-28郑州银行,2024,银行 -

黄金储量连年猛增突变“矿山寿命有限” 玉龙股份退市五大悬疑待解

收盘价12.83元/股,总市值为100.5亿元。结束3月26日的交易后,作为一家A股公司,这是玉龙股份走过13年多的上市历程后,在资本市场最终的印象定格

2025-03-28玉龙股份,公司,退市 -

美好医疗:总计回购约237万股

美好医疗(SZ 301363,收盘价:29.22元)3月27日晚间发布公告称,截至2025年3月27日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份约237万股,占公司总股本的比例为0.5825%

2025-03-28美好医疗,回购,公司 -

深赛格:业绩说明会定于4月16日举行

深赛格(SZ 000058,收盘价:8.33元)3月28日发布公告称,公司2024年年度业绩说明会定于2025年4月16日(星期三)15:00-17:00,以网络互动的形式进行

2025-03-28深赛格,业绩说明会,房地产开发 -

注意!凯盛科技将于4月18日召开股东大会

凯盛科技(SH 600552,收盘价:12.07元)3月28日发布公告称,2025年4月18日14点00分,公司将在蚌埠市黄山大道8009号公司办公楼三楼会议室召开2024年年度股东大会

2025-03-28凯盛科技,股东大会,2025 -

上市不足四年,“人造石材第一股”中旗新材实控人筹划控制权变更,归母净利润已连续下滑

3月27日晚间,中旗新材(001212.SZ,股价29.27元,市值35.63亿元)发布关于筹划公司控制权变更事项的停牌公告,称接到公司控股股东海南羽明华创业投资有限公司(以下简称羽明华

2025-03-28中旗新材,净利润,公司