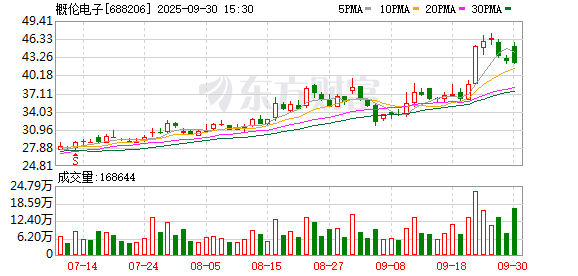

概伦电子21.74亿元并购背后 “IP+EDA”难改善股东回报

国产EDA企业概伦电子(688206.SH)正计划通过发行股份及支付现金的方式取得锐成芯微100%股权及纳能微45.64%股权,交易对价为21.74亿元,并募集配套资金,收购完成后,纳能微为概伦电子100%控制公司,该交易构成重大资产重组。

概伦电子是国内首家EDA上市公司,锐成芯微主要产品及服务包括模拟及数模混合IP、存储IP、无线射频IP与高速接口IP等半导体IP授权服务业务和相关的芯片定制服务等。

此次收购最大的卖点是“EDA+IP”的组合方案。概伦电子称,凭借此次收购实现“EDA 工具提供商”向“一站式芯片设计解决方案平台”的转型。

然而,界面新闻记者发现,这场看似指向 “生态协同” 的并购,却笼罩着多重迷雾:标的公司锐成芯微两次冲击上市失败、2024 年业绩断崖式下滑,业绩承诺宽松且 “水分” 明显;而概伦电子自身已连续两年亏损。

此次收购究竟是 “破局良策”,还是会进一步拖累股东回报?

锐成芯微盈利能力恶化

根据IPnest报告,锐成芯微(不包括2024年第四季度并表控股子公司纳能微)是2023年全球排名第10的物理IP提供商。这家公司曾于2022年6月30日申报科创板IPO,拟募集资金13.04亿元,主要用于物理IP产品升级、车规级IP开发、全球创新中心建设及战略并购,但在经历三轮审核问询后,2023年3月公司主动撤回申请材料,首次IPO宣告终止。2023年8月,锐成芯微转战创业板并启动辅导备案,但后续再次撤回备案,二次上市计划亦未实现。

从业绩看,锐成芯微曾经历一段高速增长期。2019 年至 2021 年,公司营收从 1.05 亿元升至 3.67 亿元,三年间增长超 2.5 倍;归母净利润更是从 - 1535 万元的亏损状态,扭亏为盈并增长至 4659 万元,基本面持续改善。

但这一增长趋势在 2024 年 “戛然而止”,营收从 2023 年的 3.5 亿元降至 2.59 亿元,同比降幅达 26%;扣非后归母净利润更是由正转负,从 2023 年的 3261.6 万元跌至 - 2007.1 万元,盈利能力大幅恶化。

芯片量产服务 “退潮”

锐成芯微业务可分为半导体IP授权服务和芯片定制服务及其他。

半导体分析师王超洋告诉界面新闻记者:“所谓芯片IP是芯片中预先设计、验证好的功能模块,芯片设计公司通过类似搭积木的方式购买IP,实现某个特定功能,以缩短研发时间。芯片定制服务公司并不通过销售自有品牌芯片产品实现收入,而是依托自身IP及芯片定制开发能力为芯片设计公司或系统厂商等客户提供芯片定制服务。”

进一步拆分看,锐成芯微半导体IP授权业务收入占比从2023年的27.66%上升到2024年的41.12%,收入体量稳中有升;芯片定制服务收入占比从2023年的72.34%下降至2024年的58.88%,其中芯片量产服务收入下滑较多,2024年收入为1.05亿元,相比上年同期下降近一半,这也是导致公司业绩出现断崖式下滑的主要原因之一。

2023年,全球晶圆产能供给紧张,锐成芯微凭借其稳定的晶圆产能和采购渠道获得了较多芯片量产订单所致,具有一定偶然性,随着2024年全球芯片供应链逐步恢复正常,锐成芯微芯片量产业务规模随之下降。

热点推送

-

医渡科技:AI解决方案已落地逾百家医院

近日,在济南举行的首届医学人工智能大会(MAIC2025)上,医渡科技有限公司(简称“医渡科技”,02158.HK)分享了人工智能在医疗科研、诊疗和医院管理等场景的最新进展

2025-10-09医渡科技,AI,医院 -

口子窖上半年业绩表现不佳

安徽口子酒业股份有限公司(简称“口子窖”,603589.SH)日前发布的半年报显示,上半年营收与净利润均有所下滑

2025-10-09口子窖,白酒,市场 -

产能利用率仅约三成皇台酒业上半年营收下滑 亏损加剧

作为甘肃地区的老牌酒企,甘肃皇台酒业股份有限公司(简称“皇台酒业”,000995.SZ)上半年业绩表现不佳,亏损幅度进一步扩大,经营现金流有所恶化,产能仍大量空置,多项财务指标亮起“警示灯”

2025-10-09皇台酒业,同比,收入 -

美联储会议纪要:多数官员支持年内进一步降息 路径分歧显著

北京时间周四凌晨,美联储公布9月议息会议纪要,展现美国年内首次降息背后的复杂考量。 作为背景,美联储上个月将联邦基金利率目标区间下调25个基点至4.00%-4.25%

2025-10-09降息,美联储,瑞银 -

京东物流:收购京东旗下业务

京东物流在港交所公告,该公司(作为买方)与JD.com(作为卖方)订立业务转让协议,据此,该集团同意收购而京东集团同意转让目标业务,总对价为约2.70亿美元

2025-10-09公司,2025,董事会 -

国际金价迭创新高 黄金资产受追捧

国际金价正在持续攀升。10月8日,COMEX黄金的价格盘中一度突破4060美元/盎司,多只港股黄金股在长假期间也表现出彩。业内人士认为,美联储10月降息25个基点的概率较高,降息大周期利好黄金及黄金资产价格的进一步走高

2025-10-09黄金,净申购,黄金ETF -

亿晶光电控制权发生变更后已无实际控制人

近日,亿晶光电(600537.SH)发布公告提示,公司控股股东、实际控制人发生变更,深圳市唯之能源有限公司(简称“唯之能源”)已不再持有公司股份,公司控制权发生变更

2025-10-09亿晶光电,上半年,净亏损 -

定向流量“不定向” 安心包“难安心”中国移动部分业务被指规则繁杂“限制多”

“定向流量没怎么动,通用流量快跑没了”“买了安心流量上网包还是被限速”……近日,一些用户反映中国移动(600941.SH)流量业务种类繁多、规则复杂,不少业务看起来惠民便民,实则设置了诸多限制条款,稍不留意就会被多扣钱

2025-10-09中国移动,定向流量,流量 -

【今日投资机会】低开之后或有高走

大家好,今天是2025年10月9日星期四,欢迎来到今日投资机会! 投顾观点:关注非银金融能否带领指数低开高走

2025-10-09非银金融,A股,东方财富证券 -

美元指数8日上涨

衡量美元对六种主要货币的美元指数当天上涨0.34%,在汇市尾市收于98.915

2025-10-09美元指数,上涨,98.915 -

东方财富财经早餐 10月9日周四

每日精选 政府采购新政: 日前,国务院办公厅印发《关于在政府采购中实施本国产品标准及相关政策的通知》(以下简称《通知》),自2026年1月1日起施行

2025-10-09美元,Meta,每股收益 -

全球市场:纳指、标普再创历史新高 AMD涨超11% 金价突破4000美元大关

美股市场:美股三大指数10月08日收盘涨跌不一,纳指与标普再创历史新高

2025-10-09上涨,涨幅,美元 -

西安大唐不夜城让唐风古韵可感可触—— 沉浸式旅游成为亮丽名片(强化文旅融合一线见闻)

华灯初上,陕西西安大唐不夜城,悠扬的唐乐与现代电音交织,数字全息投影洒落梦幻光晕,璀璨灯火映照飞檐斗拱,“唐宫仕女”衣袂翩跹,一幅流动的盛唐画卷跃然眼前

2025-10-09大唐不夜城,游客,沉浸式 -

华宝新能:研发创新引领 深耕消费级光伏储能赛道

日前,华宝新能在深圳举行新能壹号大厦奠基仪式。作为一处集研发、制造、办公为一体的总部基地,新能壹号大厦将进一步助力华宝新能向消费者提供更加优质的全场景家庭绿电解决方案

2025-10-09华宝新能,孙中伟,公司 -

京东物流:收购京东旗下业务,总对价约2.7亿美元

每经AI快讯,10月9日,京东物流在港交所公告,该公司(作为买方)与JD.com(作为卖方)订立业务转让协议,据此,该集团同意收购而京东集团同意转让目标业务,总对价为约2.7亿美元

2025-10-09公司,2025,董事会 -

概伦电子21.74亿元并购背后 “IP+EDA”难改善股东回报

国产EDA企业概伦电子(688206.SH)正计划通过发行股份及支付现金的方式取得锐成芯微100%股权及纳能微45.64%股权,交易对价为21.74亿元,并募集配套资金,收购完成后,纳能微为概伦电子100%控制公司,该交易构成重大资产重组

2025-10-09概伦电子,锐成芯微,公司 -

英联股份实施双轮驱动战略 打造复合集流体新增长极

在英联股份的展厅里,一张用银色易拉罐瓶盖拼成的世界地图横亘于墙,上面点缀着红色的易拉罐瓶盖,代表着公司易开盖产品已经进入的国家和地区,红色印记遍布各大洲。凭借领先的核心技术和优质设备,英联股份已经成为全球易开盖龙头企业

2025-10-09复合集流体,英联股份,江苏英 -

京东物流:拟收购京东旗下本地即时配送服务业务,总对价约2.7亿美元

10月9日早间,京东物流在港交所公告,于2025年10月8日,公司(作为买方)与JD.com(作为卖方)订立业务转让协议。根据业务转让协议,本集团同意收购,而京东集团同意转让目标业务

2025-10-09京东物流,公司,京东集团 -

中集车辆董事长兼CEO李贵平: 以星链计划破局 发力纯电动头挂列车

在全球商用车行业持续调整的背景下,中国半挂车龙头中集车辆正通过第三次创业,冲破行业内卷困局。近日,中集车辆董事长兼CEO李贵平在接受中国证券报记者专访时详细阐述了公司以星链计划为核心的全价值链运营战略

2025-10-09中集车辆,李贵平,计划 -

美政府“停摆”进入第二周!纳指、标普500指数再创新高,AMD大涨超11%!黄金、原油上涨,美联储纪要来了

美东时间周三,美股三大指数涨跌不一,纳指、标普再创盘中历史新高,截至收盘,道琼斯指数收平,标普500指数涨0.58%,纳斯达克综合指数涨1.12%

2025-10-09降息,美联储,瑞银 -

西京学院两项成果获2024年度陕西省科学技术奖

西京学院两项成果获2024年度陕西省科学技术奖

2025-08-19西京学院两项成果获2024年度陕西省科学技术奖 -

把名字变成资产,越来越多创业者正在这样做

把名字变成资产,越来越多创业者正在这样做在创业圈里,有句话流传得很广:“真正会做生意的人,是从名字开始投资的。”一个好名字,不仅能吸引顾客,更能成为企业的重要资产。

2025-07-10把名字变成资产,越来越多创业者正在这样做 -

影视美育浸润|跟着清华大学老师一起聊电影,西影-清影“爱与成长”亲子影院启动

影视美育浸润跟着清华大学老师一起聊电影,西影-清影“爱与成长”亲子影院启动6月22日

2025-06-23影视美育浸润|跟着清华大学老师一起聊电影,西影-清影“爱与成长”亲子影院启动 -

美国沃特佩顿高中来访西安交大附中 全天候互动共促中美人文交流

美国沃特佩顿高中来访西安交大附中 全天候互动共促中美人文交流

2025-06-17美国沃特佩顿高中来访西安交大附中 全天候互动共促中美人文交流 -

Babycare登陆日本8000门店:一场高标准市场的长期主义战役

日本母婴零售市场,出现了一张中国面孔。

2025-06-17Babycare登陆日本8000门店:一场高标准市场的长期主义战役 -

西安医学院携手温州医科大学与西安城市发展集团 共绘“政产学研用”协同发展新蓝图

6月14日,西安医学院与温州医科大学、西安城市发展(集团)合作共建座谈会在未央校区召开。

2025-06-17西安医学院携手温州医科大学与西安城市发展集团 共绘“政产学研用”协同发展新蓝图 -

超万份好礼赠予新生,Babycare打造“38幸运女孩礼遇季”

“三八节”不仅是一个致敬女性的节日,更是一个承载着爱与关怀的特殊时刻。

2025-03-11超万份好礼赠予新生,Babycare打造“38幸运女孩礼遇季” -

第18届世界杰出华人奖得主王傲山:承父业展关怀,体现“圆桌”精神

王傲山博士是“保二代”,由父亲言传身教及自孩提时代刻在骨子里的氛围,让他理所当然地传承父亲保险助人为乐的精神。

2024-09-09杰出华人奖 -

Kimi每天获客成本超20万元 AI行业竞争加剧!

最近,由月之暗面公司推出的国产AI大模型——Kimi引发了广泛关注,其技术先进性和市场表现成为热议的焦点。

2024-03-25Kimi每天获客成本超20万元 -

微软新策略:推荐Bing作为Chrome默认搜索引擎!计划向 Win10 / Win11 投放通知!

近日,微软官方向《Windows Latest》媒体透露,将于近期对 Windows 10 与 Windows 11 用户发布一项特别的服务器端更新。

2024-03-15Bing