小心!全球市场上最大的“雷”仍然藏在日本

随着美国股市不断创下新高,许多投资者自然会想知道本轮牛市的最大风险可能会来自哪里。

不幸的是,大多数人可能都找错了地方……

有着七十多年历史的全球宏观研究机构BCA Research首席策略师Dhaval Joshi本周在最新研报中表示,牛市的最大风险不是美国经济衰退,也不是美国持续的通货膨胀,更不是中国刺激措施力度不够,抑或欧洲经济停滞——牛市的最大风险仍然来自日本。

日本的负实际利率愈发极端且不可持续

Joshi表示,市场面临的最大风险通常来自以下两类情况的结合:

①出现不可持续的经济或金融极端情况;②投资者完全没有注意到这种不可持续的极端情况,或者故意视而不见。

而如今,日本正兼而有之……

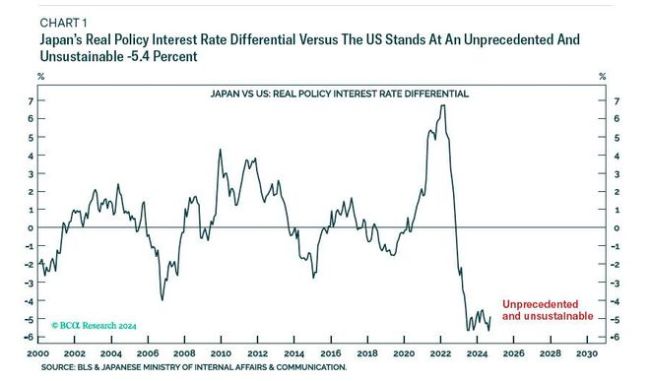

目前,别看日本央行今年已摆脱了负利率,但日本的实际政策利率(名义利率-通胀率)只有-2.3%。

与美国相比,日美两国之间的实际政策利率差,已达到了更为极端的-5.4%。

注:日本与美国的实际政策利率差距

这是一个什么概念呢?自2022年以来,日本相对于美国的实际政策利率差已发生了-12个百分点的显著变化。全球两个主要经济体之间的实际政策利率差异,在如此短的时间内发生如此大的转变,是前所未有的。

而最令人担忧的是,(至少在7月的日元套利交易解除风暴前)几乎没有人注意到,日本相对于美国的深度负实际利率,已经助长了美国科技股估值的大幅膨胀。

日本深度负利率助长AI泡沫

那么,日本极端的负实际利率,带来了怎样的影响呢?Joshi汇总了如下证明。

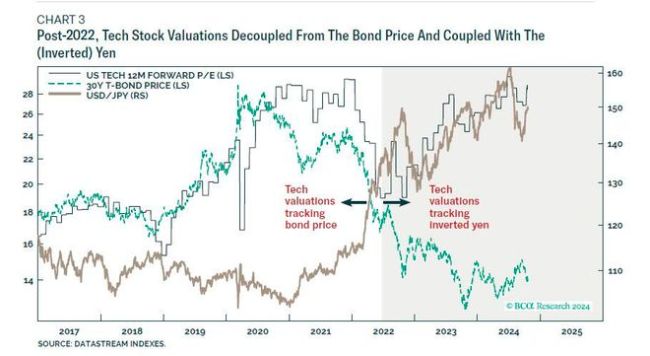

2017-2022年间,美国科技股的估值指标(远期市盈率),与长期债券价格完全同步,这几乎就如同许多常见经济理论中所说的那样。

在此期间,科技股估值也与日元呈正相关。当科技股估值在2017年和2019-21年反弹时,日元也随之反弹。而当2022年上半年科技估值出现恶性修正时,日元也出现了抛售。

但从2022年下半年开始,这些关联性全都改变了——科技股估值与长期债券价格极速脱钩,与日元也开始几乎完全呈现负相关。

注:绿线为30年国债价格咖啡色为美元/日元汇率,黑线为美科技股PE

而科技股估值与日元之间关系的上述翻转,恰恰发生日本实际利率以及相对美国的实际利差开始陷入深度负值的时候……

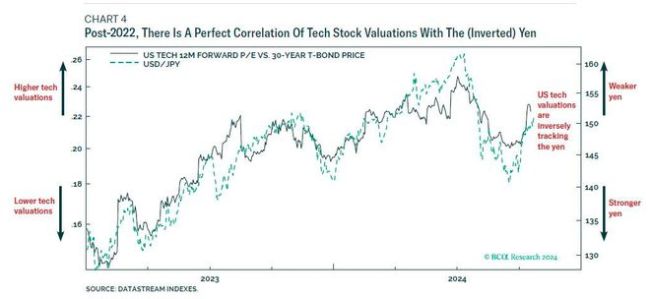

Joshi认为,2022年(下半年)后,科技股估值与日本负实际利率程度加深之间的完美关联性(同时与日元完美反向),提供了强有力的证据——足以证明实际利率为负的情况下形成的大量日元借贷,助长了美国科技股估值的大幅膨胀。

注:绿线为美元/日元汇率,黑线为科技股估值

热点推送

-

国际油价25日下跌

国际油价25日下跌。截至当天收盘,纽约商品交易所1月交货的轻质原油期货价格下跌89美分,收于每桶57.95美元,跌幅为1.51%;1月交货的伦敦布伦特原油期货价格下跌89美分,收于每桶62.48美元,跌幅为1.4%

2025-11-26下跌,国际油价,原油 -

美元指数25日下跌

衡量美元对六种主要货币的美元指数当天下跌0.48%,在汇市尾市收于99.664。截至纽约汇市尾市,1欧元兑换1.1584美元,高于前一交易日的1.1528美元;1英镑兑换1.3213美元,高于前一交易日的1.3109美元

2025-11-26美元,交易日,兑换 -

道指涨幅扩大至1.5% 标普500指数涨超1%

截至目前,道琼斯指数涨1.52%,标普500指数涨1.01%,纳斯达克综合指数涨0.77%

2025-11-26标普500指数,纳斯达克综合指数,道琼斯指数 -

道指收涨1.4% 英伟达跌超2%

美股三大指数集体收涨,道琼斯指数涨1.43%,标普500指数涨0.91%,纳斯达克综合指数涨0.67%。大型科技股走势分化,Meta涨超3%,谷歌、亚马逊涨超1%;AMD跌超4%,英伟达、奈飞跌超2%,甲骨文跌超1%

2025-11-26英伟达,公司,美元 -

早读|美国的和平协议 乌克兰原则同意 “还有一些细节要解决”

§今日关注 乌克兰原则同意美国提出的和平协议 美国多家媒体25日援引相关官员表态报道,乌克兰已原则同意美国提出的和平协议,但仍有一些条款需要讨论

2025-11-26乌克兰,美国,俄罗斯 -

中国人保创新科技保险产品服务体系 为高水平科技自立自强筑牢风险屏障

作为重要的金融工具,科技保险在分散创新风险、促进成果转化等方面发挥着关键作用。中国人民保险集团股份有限公司(简称“中国人保”)通过持续创新产品、完善服务体系、优化风险解决方案,为高水平科技自立自强和新质生产力发展提供坚实保障

2025-11-26中国人保,知识产权,产品 -

11月26日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

11月26日(星期三),今日报刊头条主要内容精华如下: 阿里财报出炉!AI收入连续九个季度三位数增长 高管:“3800亿投入还是提少了” 11月25日晚,阿里巴巴发布的2026财年第二财季(2025年第三季度)财报显示

2025-11-26阿里,AI,阿里巴巴 -

汇率刷新逾1年来高位 人民币与美元“双强”格局显现

波动加大的全球汇市里,人民币与美元“双强”格局成为一道特别的风景线。 近日,美元指数震荡上行,攀升至100关口上方。同一时间,人民币对美元展现出较强韧性,刷新逾1年来高位,更对一篮子货币维持强势,接连创下7个月新高

2025-11-26人民币,人民币汇率,美元指数 -

道指涨超660点 英伟达跌2.6%;神舟二十二号飞船发射圆满成功;华为新机发布 4699元起丨每经早参

1 外交部:中美元首通话氛围是积极、友好、建设性的 11月25日外交部例行记者会上,有记者提问:昨晚中国国家主席习近平同美国总统特朗普通了电话,请问这次通话是由中方主动提议还是应美方要求进行的?对此,外交部发言人毛宁表示

2025-11-2611,特朗普,英伟达 -

建设银行发布“善建智造”服务方案 以金融之力赋能新型工业化高质量发展

制造业是国家经济命脉所系,是立国之本、强国之基。当前,我国正加快推进新型工业化,坚定不移把制造业和实体经济做强做优做大。党的二十届四中全会提出“坚持智能化、绿色化、融合化方向,加快建设制造强国”“构建以先进制造业为骨干的现代化产业体系”

2025-11-26徐工集团,新型工业化,企业 -

美国重磅数据公布 道指涨超600点 原油收跌!英伟达盘中重挫7% 市值一夜蒸发超8100亿元 啥情况?美联储 大消息

当地时间11月25日,美股三大指数集体收涨,道琼斯指数上涨664.18点,涨幅1.43%;标普500指数涨0.91%;纳斯达克综合指数涨0.67%

2025-11-26谷歌,美联储,降息 -

中企积极参与科特迪瓦萨桑德拉河流域梯级开发——“为科特迪瓦能源转型和经济增长作出重要贡献”

在科特迪瓦西南部的萨桑德拉河上,一道绵延4.2公里的水坝横亘在河面上。水坝中央坐落着一栋灰白色调的发电厂房,伴随发电机组的轰鸣声,清洁电力源源不断地被送出

2025-11-26水电站,科特迪瓦,桑德拉 -

东方财富财经早餐 11月26日周三

每日精选 中美关系: 11月25日,外交部发言人毛宁主持例行记者会

2025-11-26美元,人工智能,公司 -

矛盾升级!14次投出反对票的董事陈洁实名举报 梦洁股份官微回应

“家纺第一股” 梦洁股份(002397.SZ)陷入多事之秋。梦洁股份董事实名举报后,双方公开表态互不相让

2025-11-26梦洁股份,陈洁,公司 -

富森美副总经理、董秘张凤术被立案调查并留置!此前董事长被留置

富森美(002818)11月25日晚间公告,公司于近日收到崇州市监察委员会签发《立案通知书》和《留置通知书》,对公司副总经理、董事会秘书张凤术立案调查并实施留置措施

2025-11-26富森美,公司,张凤术 -

惠普计划到2028财年末之前裁员4000至6000人 盘后跌超7%

惠普第四财季净营收146.4亿美元,市场预期145.3亿美元;第四财季调整后每股收益93美分,市场预期92美分;公司预计2026财年调整后每股收益为2.90-3.20美元,市场预期为3.32美元

2025-11-26惠普,美元,市场 -

澳洲稀土巨头遇到电力供应难题 警告产能受到显著冲击

中国以外最大稀土生产商莱纳斯稀土(Lynas Rare Earths)周二发布公告称,因遭遇严重停电,其位于西澳大利亚的卡尔古利加工设施将出现产能锐减

2025-11-26稀土,莱纳,电力供应 -

全球市场:美股三大指数收涨 道指涨超1% 谷歌、苹果创新高 英伟达跌超2%

美股市场:美股三大指数11月25日收盘全线上涨

2025-11-26上涨,涨幅,交易日 -

美股三大指数尾盘涨幅持续扩大

美股三大指数尾盘涨幅持续扩大,道指涨超1.5%,标普500指数涨超1%,纳指涨近0.8%。明星科技股中Meta涨近4%,博通涨近3%,英伟达跌幅收窄至2.5%

2025-11-26Meta,英伟达,博通 -

创逾一年新高!人民币汇率盘中升破7.09 专家:有望在2026年保持温和升值

11月25日,离岸人民币、在岸人民币兑美元汇率均升破7.09关口,触及逾一年盘中新高。同日,中国人民银行授权中国外汇交易中心公布,当日银行间外汇市场人民币汇率中间价为1美元对人民币7.0826元,相较前一交易日中间价调升21个基点

2025-11-26人民币汇率,外汇市场,汇率 -

11月25日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

11月25日(星期二),今日报刊头条主要内容精华如下: 10000亿元!央行预告开展MLF(中期借贷便利)操作 中国人民银行网站11月24日消息,11月25日

2025-11-25工业富联,公司,市场 -

百亿私募希瓦创始人梁宏道歉:过于追求宏大叙事 忽略涨幅风险、性价比

百亿私募希瓦私募创始人梁宏近日为业绩不佳道歉。 希瓦私募最新发布的周报显示,旗下多数基金单周下跌7%左右,从最高点累计回撤幅度约20%,本次回撤大幅跑输主要指数。 梁宏坦言,造成这一局面的原因主要有三个

2025-11-25梁宏,重仓,创新药 -

“1万定1公斤黄金”!80倍杠杆 下跌1.2%即平仓!最新风险提示来了

中国基金报记者晨曦 事关黄金,最新风险提示来了! 11月24日,深圳市委金融委员会办公室发布《关于警惕黄金经营领域非法金融活动的风险提示》(以下简称《风险提示》)

2025-11-25黄金,期货交易,金融 -

打新爆了!“国产GPU第一股”网上初步申购超4000倍 中一签有望赚超10万元?

备受关注的摩尔线程发行中签率结果出炉。网上发行初步的申购倍数达4126.49倍。启动回拨机制后,网上发行最终中签率为0.03635054%。 摩尔线程是热门新股。此次科创板上市后,将成为“国产GPU第一股”

2025-11-25摩尔线程,网上发行,发行数量 -

纳指收涨2.69% 特斯拉、谷歌涨超6%

美股三大指数集体收涨,道琼斯指数涨0.44%,标普500指数涨1.55%,纳斯达克综合指数涨2.69%。大型科技股集体上涨,特斯拉、谷歌涨超6%

2025-11-25特斯拉,谷歌,美光科技 -

国际油价24日上涨

国际油价24日上涨。截至当天收盘,纽约商品交易所1月交货的轻质原油期货价格上涨78美分,收于每桶58.84美元,涨幅为1.34%;1月交货的伦敦布伦特原油期货价格上涨81美分,收于每桶63.37美元,涨幅为1.29%

2025-11-25上涨,国际油价,原油 -

英伟达业绩难解人工智能泡沫担忧

美国资本市场近几周对人工智能投资泡沫的担忧刺激权重科技股明显回调,龙头企业英伟达公司19日公布的财报虽然表明市场需求持续强劲,但难以化解市场对人工智能大规模投资下泡沫风险的担忧

2025-11-25人工智能,创业板,AI -

纳斯达克中国金龙指数涨幅扩大 现涨3.0%

纳斯达克中国金龙指数涨幅扩大,现涨3.0%,最新报7740.29点

2025-11-25纳斯达克,涨幅,指数 -

亚马逊斥资500亿美元在美加码算力,专攻政府级AI与HPC需求

科技巨头亚马逊宣布将投资高达500亿美元,用于扩展公司面向美国政府客户的AWS人工智能和高性能计算(HPC)能力

2025-11-25亚马逊,人工智能,美元 -

中国资产爆发!纳指收涨2.69%,特斯拉、谷歌涨超6%!芯片巨头大涨11%,市值增加1.26万亿元!亚马逊重磅官宣,比特币涨5%

美东时间周一(11月24日),美股三大指数集体收涨,截至收盘,道琼斯指数涨0.44%,标普500指数涨1.55%,纳斯达克综合指数涨2.69%。 大型科技股集体上涨,特斯拉、谷歌涨超6%

2025-11-25亚马逊,人工智能,美元