从“芯”到“应用”,AI PC如何一路“狂飙”改写PC江湖?(附股)

财中社1月22日电慧博投研近日发布研究报告,对AI PC行业进行点评,其主要内容包括:

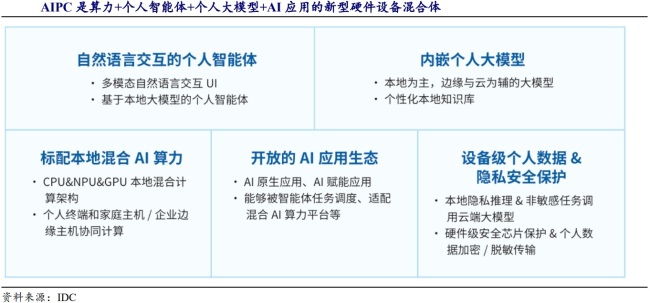

AI PC作为AI与PC的融合创新产物,是集算力平台、个人大模型、个人智能体和AI应用生态于一体的新型硬件混合体,具备自然语言交互、内嵌个人大模型、本地混合算力、开放应用生态及隐私安全保护等关键特性,成为当下PC领域的核心发展方向。

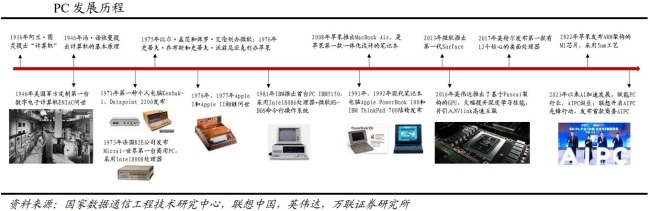

回顾PC发展历程,历经导入期、成长期、成熟期、瓶颈期、宅经济催化期,如今在AI赋能下迈入全新创新周期。过往的硬件与功能创新极大推动了PC行业发展,如早期Altair和 Apple I&II等产品的推出及图形操作系统的诞生,还有互联网技术发展带来的网络应用普及等。如今AI为PC创新注入新活力,AI PC的出现促使硬件升级与新应用涌现,有望再次激发换机需求。

从驱动因素来看,AI PC的发展得益于多方面。早期Smart PC虽有探索,但受限于成本与算力,发展缓慢。随着技术进步,云端与本地协同作业成为AI PC发展的关键助力,通过整合软硬件,重塑了PC使用体验,使其在承载个人大模型时,安全性、可靠性提升,成本降低。在安全性上,企业因数据隐私和安全问题对云端模型存忧,AI PC本地化处理数据有效规避风险,如三星等企业的数据泄露事件凸显了云端数据安全隐患,而AI PC可减少此类风险。可靠性方面,云端服务常受服务器性能影响,AI PC本地推理为主,能降低对网络依赖,实现离线操作,减少因网络导致的服务中断问题。成本上,AI PC与云端结合,降低了用户和厂商的成本,如普通用户使用云端服务费用较高,而AI PC可在本地处理基础任务,减轻云端负担,分摊厂商算力成本。

市场现状层面,2024年成为AI PC规模性出货元年,Canalys预计全球出货量可达5100万台,未来几年将快速增长,2026年有望达1.54亿台,2028年达2.08亿台,2024 - 2028 年年复合增长率达42%,其渗透率也将大幅提升,2025、2026年预计分别提升至43%、55%。这一发展态势带动了 PCASP 提升,AI PC 单机半导体价值量较非AI高端PC提升17%,DRAM价值量更是翻番,推动全球PC领域半导体市场规模同比增长13%。同时,微软与英特尔联合定义AI PC标准,规定 NPU 核心算力须达40TOPS,众多品牌厂商和 OEM 厂商积极响应,联想、苹果、惠普等纷纷推出产品,并搭载多种AI功能,如联想 Thinkpad X1 Carbon AI可加速图片和视频处理,苹果Macbook Air能实现语音转文本等功能。

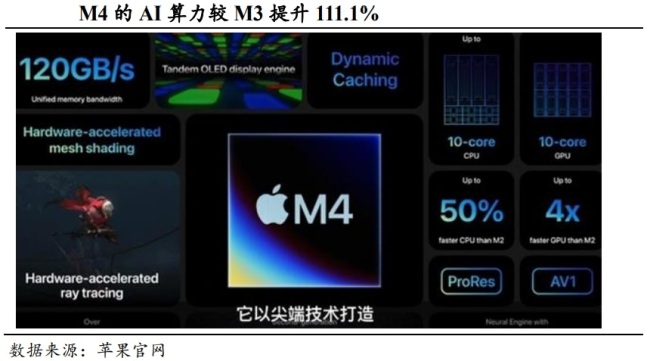

在硬件性能进化方面,处理器领域 Arm与x86架构齐头并进。Arm架构中,苹果M4芯片性能强劲,AI算力大幅提升;高通骁龙X系列兼具高算力与低功耗;联发科携手英伟达推进开发。x86架构下,英特尔 Meteor Lake集成 NPU,后续产品持续升级;AMD Ryzen 处理器迭代迅速,算力不断增强。工艺制程升级与先进封装技术推动处理器性能提升,如 3nm 制程相比5nm可提升运算能力与能效比,先进封装技术助力芯片性能提升并降低成本。内存方面,AI PC驱动DDR5加速渗透,其在容量、频率、功耗等方面优势显著,预计 2026年市场份额超90%。结构件上,碳纤维因轻薄、高强度特性有望成为主流,部分厂商已开始应用。PCB载板中,高频高速HDI/IC载板需求增长,M6 覆铜板加速应用。电池采用多电芯串并联与硅碳负极材料提升续航,散热及电磁屏蔽材料也因AI PC高算力需求亟待升级,如石墨烯膜散热能力强,有望替代部分传统散热材料。

产业链分析显示,AI PC产业链涵盖上游软硬件供应商、中游代工及品牌厂商、下游应用场景。上游硬件提供芯片、存储等组件,软件提供操作系统等;中游代工厂负责组装,品牌商负责设计销售;下游应用广泛。全球PC市场竞争格局稳定,联想、惠普、戴尔、苹果等头部企业占据超70%市场份额。其中联想积极推动AI PC产业发展,率先发布产品、举办论坛、定义行业标准并构建生态。产业链机遇集中在存储、结构件、散热、组装等环节,如AI芯片异构计算成为主流,存储需求向大容量、高速率、低功耗和安全方向升级,结构件轻量化高端化趋势明显,散热方案不断优化。

热点推送

-

富临精工:预计2024年归属上市公司股东净利润3.7亿元至4.5亿元

中证网讯(王珞)富临精工(300432)1月21日晚间发布2024年度业绩预告,预计2024年归属于上市公司股东的净利润为3.7亿元至4.5亿元,扣除非经常性损益后的净利润为2.9亿元至3.7亿元,同比均实现扭亏为盈

2025-01-22富临精工,2024,净利润 -

汇嘉时代等在新疆成立低空科技公司

证券时报e公司讯,企查查APP显示,近日,新疆通航汇嘉低空科技有限公司成立,法定代表人为朱翔,注册资本5000万元,经营范围包含:人工智能应用软件开发;人工智能行业应用系统集成服务;智能无人飞行器制造;集成电路销售等

2025-01-22汇嘉时代,人工智能,新疆 -

中岩大地下跌5.75% 预计2024年净利润暴增

中岩大地股价出现异动,截至今日10时29分,股价下跌5.75%,成交145.20万股,成交金额5998.32万元,换手率为1.98%,公司发布的最新业绩预告显示,预计2024年实现净利润6000.00万元—7800.00万元

2025-01-22中岩大地,股价,净利润 -

克来机电发布“提质增效重回报”行动方案

上证报中国证券网讯为践行“以投资者为本”的发展理念,不断强化价值创造能力,维护全体股东利益,1月22日,克来机电发布“提质增效重回报”行动方案

2025-01-22克来机电,投资者,汽车零部件 -

Deepseek、Kimi争相对标o1 初创公司能打破“技术”和“用户”二选一魔咒吗?

春节将至,国内大模型创业公司集体“凑热闹”,发布了多个对标OpenAI o1的新模型

2025-01-22Kimi,模型,创业公司 -

新和成:2024年归属上市公司股东净利润同比预增114.48%

中证网讯(王珞)新和成1月21日发布2024年业绩预增公告

2025-01-22新和成,公司,净利润 -

从“芯”到“应用”,AI PC如何一路“狂飙”改写PC江湖?(附股)

财中社1月22日电慧博投研近日发布研究报告,对AI PC行业进行点评,其主要内容包括: AI PC作为AI与PC的融合创新产物,是集算力平台、个人大模型、个人智能体和AI应用生态于一体的新型硬件混合体

2025-01-22AIPC,算力,PC -

可乐按钮装上了!一文带你参观特朗普改造后的总统办公室

长期以来,作为美国总统办公场地的椭圆形办公室可能是白宫内最具标志性的场所,旨在向全世界传达美国总统的威严和权力。在这里,总统会与外国元首举行会晤,与国会领导人进行会谈,并在特别具有历史意义的时刻向全国发表讲话

2025-01-22特朗普,美国,行政 -

打破预售纪录后,春节档今年还能“滚烫”吗?

随着预售接连打破春节档记录,惨淡了大半年的电影行业又变得振奋起来

2025-01-22电影,影视,票房 -

工信部:研究开展整车企业集团化管理

1月21日,国新办举行新闻发布会。会上,工业和信息化部副部长张云明表示,新能源汽车产业面临国内竞争加剧、国际贸易壁垒高企等新形势新挑战。下一步,工信部将围绕推动高质量发展,针对性采取措施,努力保持新能源汽车产业发展的良好势头

2025-01-22汽车,专利,固定 -

*ST摩登2.42亿元被占用资金全部清收

上证报中国证券网讯 *ST摩登1月21日晚公告,公司已收到锐洋控股集团有限公司代原控股股东广州瑞丰集团股份有限公司偿还全部的2.42亿元占款。公司股票1月22日开盘后继续涨停,连续收获7个涨停板

2025-01-22公司,净利润,2024 -

多位知名基金经理最新持仓曝光:谢治宇大调仓,朱少醒重仓了这些个股

今日,又有多位知名基金经理管理的基金披露了2024年四季报。 《每日经济新闻》记者注意到,富国基金朱少醒管理的富国天惠,前十大重仓股发生了一些变化,亿联网络、蓝晓科技退出前十大,杰瑞股份、国瓷材料新进前十大

2025-01-22朱少醒,谢治宇,重仓股 -

上市酒企进军文旅赛道 古越龙山成立文化产业公司

新华财经上海1月22日电(谈瑞)工商信息显示,近日,绍兴鉴湖文化产业有限公司成立,法定代表人为钱峰,注册资本为10万元,经营范围包含:工业设计服务;休闲观光活动;会议及展览服务;组织文化艺术交流活动;游览景区管理;玩具销售等

2025-01-22古越龙山,净利润,新华财经 -

5000亿美元大利好!CPO持续火热 创业板人工智能ETF华宝逆市涨逾2% “易中天”领跑

22日早盘,创业板人工智能指数逆市上扬!CPO(光模块)持续火热,中际旭创、新易盛纷纷涨超5%,天孚通信涨超4%!热门ETF方面,全市场首只的创业板人工智能ETF华宝(159363)场内逆市上涨逾2%,日线冲击五连阳

2025-01-22人工智能,教育,科普 -

贸仲委发布2024年度总结 金融类纠纷数量同比翻倍

2025年1月21日,中国国际经济贸易仲裁委员会(以下简称“贸仲委”)正式发布了其2024年度工作报告。 作为国内三大仲裁机构之一,贸仲委的年度总结一直备受业界关注

2025-01-22案件,2024,纠纷 -

永创智能成立人形智能机器人公司

证券时报e公司讯,企查查APP显示,近日,浙江涌创人形智能机器人有限公司成立,法定代表人为罗邦毅,注册资本2000万元,经营范围包含:智能机器人的研发;智能机器人销售;服务消费机器人制造;服务消费机器人销售等

2025-01-22智能机器人,注册资本,投资 -

小米雷军:小米15定制版现已在小米商城开售

小米雷军1月22日在微博表示,小米15定制版现已在小米商城开售

2025-01-22小米,雷军,小米集团 -

东峰集团获国资入主 持续升级新能源新材料产业

东峰集团(601515)1月21日发布公告,公司控股股东香港东风投资集团有限公司(以下简称“香港东风投资”)已与相关方签署《股份转让协议》,拟转让其所持有的东峰集团股份

2025-01-22公司,东峰集团,衢州 -

百胜智能成立物联网科技子公司

企查查APP显示,近日,百胜智通(郑州)物联网科技有限公司成立,法定代表人为郑鸿安,注册资本500万元,经营范围包含:人工智能行业应用系统集成服务;储能技术服务;物联网技术研发;物联网设备制造等

2025-01-22物联网,百胜智能,人工智能 -

电光科技录得6天5板

电光科技再度涨停,6个交易日内录得5个涨停,累计涨幅为69.07%,累计换手率为115.67%。截至10:44,该股今日成交量6677.25万股,成交金额15.78亿元,换手率19.30%

2025-01-2220,25.,电光科技 -

丁锋拟任江苏信托总经理

中国证券报·中证金牛座记者近日获悉,丁锋拟任江苏信托总经理,任职资格待监管部门核准。 江苏信托官方微信公众号日前发布的消息显示,1月16日,江苏信托召开2024年度述职述廉大会,该会议由公司总经理(拟任)、党委副书记、董事丁锋主持

2025-01-22江苏信托,丁锋,2024 -

工业富联涨停,封单超130万手

1月22日,工业富联涨停,封单超130万手,成交额超58亿元

2025-01-22工业富联,130万,涨停 -

罕见病用药青霉胺片被指“一药难求”

“现在青霉胺片的供应还是不太充足,我们病友之间在匀着吃药。”来自山东的患者李好(化名)向南都记者爆料,希望药企能够加快药物的生产和供应

2025-01-22李好,患者,药物 -

保税科技(600794.SH):公司股东胜帮凯米拟减持3636.46万股,占公司总股本3%

2025年1月22日,保税科技(600794.SH)公告称,公司股东胜帮凯米计划减持公司股份不超过3636.46万股,即不超过公司总股本的3%

2025-01-22保税科技,公司,超过 -

多家投行表态谨慎 苹果市值一夜蒸发约8000亿元

新华财经上海1月22日电(葛佳明) 在苹果即将于1月30日发布新一季财报之际,华尔街投行们接连表达了对其财报的谨慎态度,受此影响,苹果美股收跌超3%,市值一夜蒸发1103亿美元(约合人民币8000亿元),为3.3万亿美元

2025-01-22苹果,美元,英伟达 -

杨茜尧失奖引争议,网友呼吁TVB公布真实票数

近日,TVB 万千星辉颁奖典礼2024在澳门圆满举行。赛前备受瞩目的台庆剧《黑色月光》,作为夺冠大热最终仅收获两个大湾区奖项,与观众预期相差甚远

2025-01-22龚嘉欣,杨茜尧,张振朗 -

科安达:预计2024年扣非后净利润同比增长62.59%至123%

上证报中国证券网讯(记者黎灵希)1月21日晚间,科安达发布2024年度业绩预告,预计2024年实现归母净利润8800万元至1.16亿元,同比增长41.57%至86.62%,实现扣非后净利润7536万元至1.03亿元

2025-01-22科安达,轨道交通,净利润 -

“带资进场”的大树云(DSY.US),想把更多品牌推向舞台中央

很多行业都有明显的龙头效应,但个护行业却是个例外

2025-01-22大树云,品牌,行业 -

净利超30亿元!东鹏饮料创上市以来最好业绩表现

海报新闻记者周凌峰报道 1月20日晚间,东鹏饮料发布了2024年度业绩预增公告。公告显示,东鹏饮料预计2024年度实现归母净利润31.50亿元到34.50亿元,同比增长54%到69%,创下了上市以来最好的业绩

2025-01-22东鹏饮料,增长,产品 -

通信板块逆势上涨 通信ETF涨超2%

早盘通信板块逆势上行,太辰光、中际旭创、新易盛等多股高涨,通信ETF(515880)涨超2%,成交额超2亿元

2025-01-22通信,升级,ETF