朱雀升空背后 谁在改写中国商业航天版图?(3)

随着产业规模快速增长,我国商业航天已形成覆盖上游制造、中游发射与运营、下游应用服务的全链条生态。

从上游航天器及其配套制造来看,聚焦液体火箭的蓝箭航天、星际荣耀、深蓝航天等,以及聚焦固体火箭的星河动力、中科宇航、东方空间等,共同组成运载火箭研发制造的民营力量,天兵科技、九州云箭等则持续专注运载火箭发动机的设计。

与此同时,天仪研究院、微纳星空等主要深耕微小卫星,银河航天、长光卫星等瞄准星座卫星,而中科院微小卫星创新中心、航天驭星、遨天科技、紫微科技等则关注卫星载荷、推进系统等卫星核心部件,形成紧密的合作分工。

华西证券分析,我国商业航天市场规模从2015年约0.38万亿元增长至2024年2.3万亿元,年均复合增长率约22%。若按照25%的增速计算,2030年我国商业航天市场规模有望逼近10万亿元,展现出巨大增长潜力。

近日发布的国家“十五五”规划建议提出,建设现代化产业体系,加快建设航天强国,这也是“航天强国”首次被写入国家五年规划重点任务。不难预见,中国商业航天正进入新一轮高速发展期。

在田庆锋看来,通过深化产业链协同、拓展全球化布局、挖掘新兴应用场景,行业有望在2030年前实现“平民化航天经济”。

不过,他也指出,中国商业航天还存在成本较高、盈利压力大、技术水平有差距、国际话语权不足等问题,需要优化机制和政策,系统推进商业航天体系建设,打造商业航天新模式新业态。

地方角力

当前,发展商业航天已然上升为关乎国家竞争新优势的战略性任务,各地也正以政策引导、资本赋能、工程牵引等方式,重塑产业竞争新优势。

就在朱雀三号升空当天,由武汉市政府、中国航天科工集团等主办的2025商业航天论坛在武汉开幕。作为商业航天策源地之一,湖北逐步形成“一主两翼”(武汉国家航天产业基地、孝感航天产业园、宜昌航天动力产业园)格局,计划到2028年建成具有全国影响力的商业航天创新发展高地,力争全省商业航天及关联产业规模突破1000亿元。

湖北正是挑战全国商业航天实力格局的代表之一。

目前,我国已形成京津冀、长三角、珠三角三大商业航天产业集群,在火箭研发制造、卫星制造等领域形成先发优势。比如,北京经济技术开发区(亦庄)和大兴区汇聚了全国70%以上的民营火箭整箭研制企业。

这些区域的实力也能从相关规划目标中窥见。根据《上海市促进商业航天发展打造空间信息产业高地行动计划(2023—2025年)》,上海到2025年要实现年产50发商业火箭、600颗商业卫星,空间信息产业规模突破2000亿元。

北京也在《北京市加快商业航天创新发展行动方案(2024—2028年)》中提出,深化“南箭北星”产业空间格局,壮大商业航天千亿级产业集群。

广东则在相关规划中提出,到2026年,全省商业航天及关联产业规模力争达到3000亿元,产业发展能级显著提升。

这些产值目标在统计口径方面存在一定差异,但是达到千亿级规模已是竞争商业航天“第一梯队”的门槛。

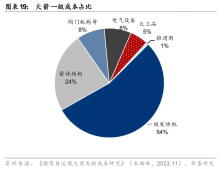

从融资来看,北京、上海等地也是重点区域。今年初,《中国航天》杂志刊发的《2024年中国商业航天发展回顾与展望》披露,2024年我国商业航天领域共发生融资52起,合计披露融资金额150亿元,其中卫星运营、火箭制造和卫星制造领域融资金额分别占43%、30%、16%。

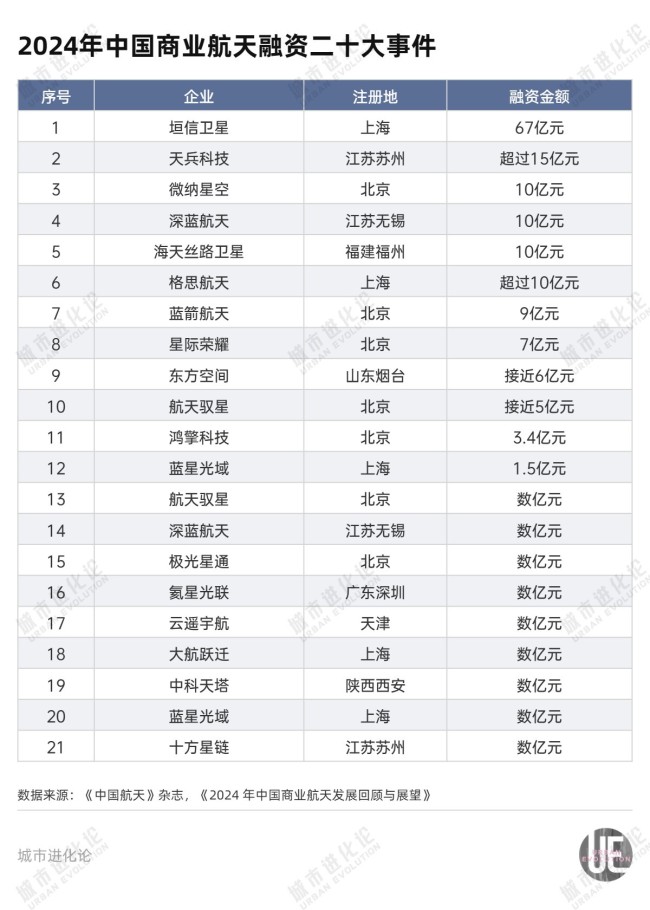

从前20大融资事件来看,北京有7次,上海5次、江苏4次,广东、山东、福建、天津、陕西各1次。一定程度上,这也反映出这些区域商业航天企业的发展潜力。

北京、上海、广东身后,湖北、陕西、四川等地也均出台支持政策,提出要打造千亿级商业航天产业集群。

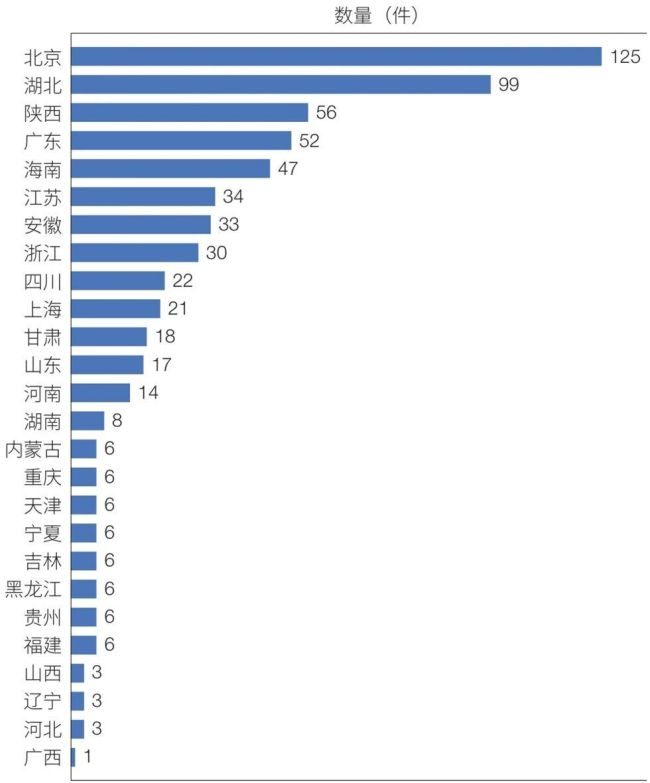

据不完全统计,全国至少20个省份已经出台商业航天支持政策,其中北京、湖北、陕西、广东、海南出台商业航天地方法规数量最多,分别为125件、99件、56件、52件、47件。

这种竞逐一定程度上会促进商业航天加速发展,但也要警惕同质化竞争导致的资源错配。在黄朝峰看来,东部沿海与中西部地区存在产业协同缺失、资源分散现象。要建立国家战略、产业规划、区域协同三位一体的推进机制,着力破除部门壁垒与区域分割,推动区域差异化定位。

比如,将环渤海地区定位为技术策源与总部中心区、长三角地区定位为高端制造与创新应用示范区、中西部地区定位为重大装备制造与发射承载区,引导地方结合区位优势错位发展。

从目前来看,各地商业航天产业布局仍处于“等风来”向“乘风起”过渡的关键阶段,谁能率先跳出同质化竞争,在更大范围内协同合作,谁就越有希望在商业航天新一轮发展中乘势而起。

热点推送

-

美元指数3日下跌

衡量美元对六种主要货币的美元指数当天下跌0.51%,在汇市尾市收于98.855。截至纽约汇市尾市,1欧元兑换1.1672美元,高于前一交易日的1.1622美元;1英镑兑换1.3350美元,高于前一交易日的1.3211美元

2025-12-04美元,交易日,兑换 -

12月4日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

12月4日(星期四),今日报刊头条主要内容精华如下: 两部门印发行动方案 聚焦五大客群需求 升级航空出行服务 12月3日,中国证券报记者从文化和旅游部获悉,文化和旅游部、中国民航局日前联合印发《文化和旅游与民航业融合发展行动方案》

2025-12-04旅游,航线,机场 -

开市客公司11月同店销售总额增长6.9% 预估增长7.3%

开市客公司11月同店销售总额增长6.9%,预估增长7.3%

2025-12-04开市客公司,同店销售,增长 -

苹果顶级设计师投奔Meta!硅谷AI硬件战火升级

知名科技爆料人马克·古尔曼周三透露,苹果公司现存的最知名设计高管艾伦·戴伊(Alan Dye)即将离职加盟Meta。此举不仅显示Meta对“AI消费电子市场”的野心,也延续了苹果顶级设计人才不断流失的局面

2025-12-04Meta,苹果公司,设计 -

Salesforce预计四季度营收111.3亿-112.3亿美元 分析师预期109.1亿美元

Salesforce预计四季度营收111.3亿-112.3亿美元,分析师预期109.1亿美元

2025-12-04美元,Salesforce,111.3亿 -

豆包回应“手机助手无法使用微信”:不会代替用户进行相关授权和敏感操作 不在云端存储任何用户屏幕内容

豆包手机助手自动化操作,竟会触发微信账号强制下线,此事引发外界的舆论关注。 12月3日,澎湃新闻记者获悉,多位网友在社交平台上表示,在努比亚M153上使用豆包手机助手操作任务时,操作到微信会导致微信异常退出甚至无法登录

2025-12-04手机,豆包,微信 -

事关A股 富时罗素宣布:重大调整!纳入这些股票

又有重要指数成份股调整。 12月3日,富时罗素宣布对富时中国50指数、富时中国A50指数、富时中国A150指数、富时中国A200指数、富时中国A400指数的审核变更。该变更将于2025年12月19日星期五收盘后生效

2025-12-04富时罗素,指数,富时中国 -

朱雀升空背后 谁在改写中国商业航天版图?

朱雀腾飞,逐梦星河。 12月3日,蓝箭航天朱雀三号遥一运载火箭成功首飞入轨,但未能如愿完成火箭一级回收验证任务

2025-12-04商业航天,火箭,航天 -

购置税新规“倒计时” 车企抢抓市场窗口期

“明年就开始征收购置税了,但您现在下单我们会提供购置税调整的兜底,肯定比明年买更划算。”记者走访北京多家新能源品牌门店发现,这是近期新能源汽车品牌销售人员的普遍话术

2025-12-04新能源汽车,购置税,车企 -

82岁爱马仕继承人起诉LVMH集团及董事长 称市值百亿欧元股份遭“非法转移”

爱马仕第五代继承人起诉LVMH及其董事长阿尔诺

2025-12-04爱马仕,LVMH,雷蒙德 -

最新!俄一波音客机起飞后引擎起火 机上载有400余人 现已成功降落

据央视新闻,当地时间12月3日,记者获悉,一架执飞莫斯科-普吉岛航线的客机起飞后因发动机起火决定返航莫斯科多莫杰多沃机场,目前客机已成功降落。多莫杰多沃机场的运行未受到该事件影响。 俄罗斯联邦航空运输署称事件没有造成机上人员伤亡

2025-12-04机场,客机,波音 -

世纪华通:公司对蓝箭航天的投资比例较小

每经AI快讯,有投资者在投资者互动平台提问:请问公司有直接或者间接投资蓝箭航天吗? 世纪华通(002602.SZ)12月3日在投资者互动平台表示,尊敬的投资者,您好!公司对其的投资比例较小,相关投资事项对公司业绩无重大影响

2025-12-04世纪华通,投资者,公司 -

奕东电子:公司的柔性线路板FPC产品适用于多领域应用

每经AI快讯,有投资者在投资者互动平台提问:网传马赫级别高速飞行机器人已经测试成功,机器人内部大量使用PCB,公司是否参与研发测试? 奕东电子(301123.SZ)12月3日在投资者互动平台表示,尊敬的投资者,您好

2025-12-04柔性线路板,奕东电子,投资者 -

瑞可达:公司暂未与谷歌合作

每经AI快讯,有投资者在投资者互动平台提问:请问谷歌是公司客户吗?贵公司有产品供货谷歌吗? 瑞可达(688800.SH)12月3日在投资者互动平台表示,尊敬的投资者,感谢您的关注

2025-12-04谷歌,投资者,瑞可达 -

同兴达:公司暂不涉及AI眼镜相关业务

每经AI快讯,有投资者在投资者互动平台提问:公司产品可以用于AI眼镜吗? 同兴达(002845.SZ)12月3日在投资者互动平台表示,您好,感谢对我司的关注。我司暂不涉及AI眼镜相关业务

2025-12-04同兴达,AI眼镜,投资者 -

雄韬股份:太空算力部署涉及到航空航天技术,不属于公司主营业务范畴

每经AI快讯,有投资者在投资者互动平台提问:董秘你好,随着国内商业航天技术日益成熟,目前已有计划将算力系统建设到太空中,贵公司的算力能源供应系统是否也适用于真空环境里? 雄韬股份(002733.SZ)12月3日在投资者互动平台表示

2025-12-04算力,太空,雄韬股份 -

广生堂:公司目前暂未安排该试验中期揭盲分析计划

每经AI快讯,有投资者在投资者互动平台提问:请问广生堂141三期临床会不会出中期数据?如果会的话大概在什么时候出? 广生堂(300436.SZ)12月3日在投资者互动平台表示,尊敬的投资者

2025-12-04广生堂,投资者,公司 -

天键股份:AI眼镜目前已经量产

每经AI快讯,有投资者在投资者互动平台提问:请问公司代工的AIl眼镜量产了吗? 天键股份(301383.SZ)12月3日在投资者互动平台表示,投资者您好,公司有您提及的产品,AI眼镜目前已经量产

2025-12-04天键股份,投资者,量产 -

苹果豪掷7亿美元不过九牛一毛,库克终于如愿入局F1,只因这个顶级IP太香

当米奇在拉斯维加斯贝拉吉奥喷泉前挥舞方格旗,Hello Kitty主题看台迎来首批女性观众,这场发生在F1赛道旁的“童话联动”,早已预示着F1不再是欧洲中老年男性专属的速度狂欢

2025-12-04赛事,苹果,版权 -

两部门发文促进文旅与民航业融合发展 激发银发旅游、亲子旅游、冰雪旅游等多个细分市场的增长潜力

12月3日,文化和旅游部与中国民航局联合印发《文化和旅游与民航业融合发展行动方案》(简称《行动方案》)

2025-12-04旅游,航线,机场 -

特朗普定档!计划明年初再揭晓美联储新主席人选

当地时间周二(12月2日),美国总统特朗普表示,他计划在2026年初公布下一任美联储主席人选。 特朗普在内阁会议上说道:“我们大概会在明年初宣布某个人,作为新的美联储主席。”此番言论为人选公布提供了更明确的时间表

2025-12-03特朗普,美联储,主席 -

亚马逊云服务宣布搭载全新Trainium3芯片的Trainium3超算服务器正式投入商用

亚马逊云服务宣布搭载全新Trainium3芯片的Trainium3超算服务器正式投入商用

2025-12-03Trainium,亚马逊,云服务 -

西安奕材加码硅材料基地建设总投资约125亿元

西安奕材(688783)持续扩大产能

2025-12-03西安奕材,项目,人民币 -

CrowdStrike三季度营收12.3亿美元

CrowdStrike三季度营收12.3亿美元,分析师预期12.1亿美元,预计第四季度收入将达到12.9亿至13亿美元,预估为12.9亿美元

2025-12-03CrowdStrike,美元,12.3亿 -

投资圈“炸锅” 知名经济学家洪灏:已在4500美元高位清仓黄金 泡沫必破!

近期黄金市场经历了前所未有的狂热与剧烈波动,一则关于知名经济学家洪灏“精准逃顶”的消息在投资圈炸开了锅。11月28日,其公开宣称已在4500美元/盎司的高位清仓黄金,并预警“泡沫必然破裂”

2025-12-03美元,黄金,4500 -

迈威尔科技据称将以大约32.5亿美元现金+股票收购Celestial AI

迈威尔科技据称将以大约32.5亿美元现金+股票收购Celestial AI

2025-12-03迈威尔科技,股票收购,32.5亿 -

AWS推出新型大模型定制训练服务 一年仅需10万美元

在周二举行的Re:Invent大会上,全球云计算龙头亚马逊发布了第二代Nova大模型。不过相较4款新模型,公司同步推出的大模型自主训练服务Nova Forge更加引人关注。 先简单介绍一下4款新Nova 2系列模型

2025-12-03亚马逊,模型,Nova -

又一家外资看好明年A股!瑞银:2026年盈利增速有望升至8%

继摩根大通之后,又有外资机构加入看好2026年A股的行列中。 据澎湃新闻报道,近日,瑞银证券中国股票策略分析师孟磊发表中国股票策略观点指出,2026年全部A股盈利增速有望从今年的6%进一步升至8%

2025-12-03摩根大通,A股,2026 -

美股三大指数集体收涨

美股三大指数集体收涨,道指涨0.39%,纳指涨0.59%,标普500指数涨0.25%,大型科技股涨跌不一,苹果涨超1%,英伟达涨近1%,博通跌超1%

2025-12-03英伟达,美股,173.44 -

美元指数2日下跌

衡量美元对六种主要货币的美元指数当天下跌0.06%,在汇市尾市收于99.357。截至纽约汇市尾市,1欧元兑换1.1622美元,高于前一交易日的1.1608美元;1英镑兑换1.3211美元,低于前一交易日的1.3213美元

2025-12-03美元,交易日,兑换