港股商用车服务龙头遭监管警示 陕汽系德银天下股价巨震(2)

数据显示,德银天下上市以来长期成交低迷,2023年日均成交额仅为280万港元,股价曾长期低于1港元。市场分析人士指出,股权集中叠加成交稀少,是此次其股价剧烈波动的核心原因,德银天下前十大股东中自然人占比达4席,机构持股不足20%,故抗风险能力较弱。

业绩增长含金量待考

专家表示,德银天下的业务版图深度绑定控股股东陕汽集团,这种“背靠大树”的模式在带来稳定客源的同时,也埋下客户集中度风险的隐患。作为陕汽集团2014年为整合商用车后市场资源设立的子公司,德银天下2022年7月登陆港交所的核心卖点,便是与陕汽集团的协同效应。2024年财报数据显示,公司来自陕汽集团及其关联方的收入达16.35亿元,占总营收的62.2%,这一比例较2022年上市初期的58%进一步提升。

中国证券报记者注意到,尽管德银天下强调2024年的独立第三方客户收入同比增长18.7%,但该部分收入基数仅为9.93亿元,且主要集中于西部地区,外拓能力尚未经过全国市场检验。

从业绩总体表现看,2024年德银天下实现营业收入26.28亿元,归母净利润1.53亿元,同比增长2.7%,看似跑赢行业增速,但营收呈现下滑趋势——2021年为31.27亿元,2023年降至31.19亿元,2024年进一步下降15.7%。

记者查阅财报显示,盈利与营收的反向变动并非核心竞争力提升所致。财报显示,公司毛利率从上年的12.3%升至14.5%,主要因高毛利的供应链金融业务占比提升,以及物流板块主动缩减高成本长途订单。此外,公司2024年经营活动现金流净额为-7662.2万元,连续两年为负,与1.53亿元净利润形成明显“剪刀差”。分析人士认为,这或与应收账款计提调整、非经常性损益增加有关。

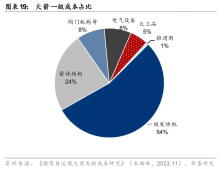

聚焦其三大主营业务,物流及供应链服务是核心支柱,2024年实现收入19.44亿元,占总营收的74.0%,这与上市前并入重资产的通汇物流有关。该板块服务的13.12万辆商用车中,陕汽相关车辆占比超60%,独立客户仅为5.2万辆。通汇物流虽以9.5%的市占率居西部商用车物流第一,但全国份额仅为1.2%。供应链金融与车联网服务方面,2024年公司供应链金融板块收入为4.63亿元,其中60%以上为陕汽经销商库存融资,属陕汽销售体系配套服务。车联网方面,天行健平台接入114.29万辆重卡,陕汽系占比超70%,其油耗监控、远程诊断功能深度嵌入陕汽新款重卡。

作为陕汽集团孵化的商用车服务平台,德银天下从成立之初便与母公司形成深度协同,核心业务、客户资源及收入来源均对陕汽系存在高度依赖,就双方业务绑定的具体合作模式、未来是否有业务独立化规划及风险应对措施等问题,中国证券报记者专门联系陕汽集团宣传部寻求官方回应,截至发稿,对方尚未给出明确答复。

热点推送

-

WTI原油期货收涨1.22%

WTI原油期货收涨1.22%,报59.67美元/桶。布伦特原油期货收涨0.94%,报63.26美元/桶

2025-12-05WTI原油期货,1.22,美元 -

“皖”约未来——安徽加快建设三大科创引领高地

量子信息 在安徽,百余家量子产业链企业集聚,核心企业数量占全国三分之一,已形成龙头引领、专精特新协同的大格局

2025-12-05量子,安徽,深空 -

突然暴涨!大量运往美国!全球库存告急

据多家外媒报道,受到全球铜供应趋紧和对美国潜在关税的担忧等,当地时间3日,英国伦敦金属交易所铜价格一度触及每吨11540美元的历史高位,国际铜价继续刷新历史新高。 业内人士表示,此轮铜价上涨受到多重因素影响。首先,全球铜供应趋紧推高铜价

2025-12-05全球,铜价,美国 -

吴清:提高资本市场制度的包容性适应性

党的二十届四中全会通过的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》)提出,提高资本市场制度包容性、适应性,健全投资和融资相协调的资本市场功能

2025-12-05资本市场,动态平衡,综合 -

海洋垃圾没人要?上海正“造血”

以废弃塑料制品为主的垃圾正加速涌入海洋

2025-12-05海洋,中国日报,Radulovic -

力量发展:收购太原实地及东直门物业

力量发展12月5日在港交所公告,力量山西同意收购,而遵义实地同意出售太原实地100%的股权,总代价为人民币384,000,000元,并以2025年终止物业已付金额抵销

2025-12-05实地,山西,人民币 -

美股科技股多数上涨,META涨超3%

当地时间12月4日,美股三大指数涨跌不一,道指跌0.07%,纳指涨0.22%,标普500指数涨0.11%。美股科技股多数上涨,META涨超3%,英伟达涨超2%,特斯拉涨超1%。 商品市场方面,黄金价格温和上涨,白银价格走弱

2025-12-05上涨,美国,美股 -

电影《疯狂动物城2》连续10天获票房日冠

12月4日,据猫眼专业版数据显示,《疯狂动物城2》登顶今日票房榜,截至当前已连续10天获得单日票房冠军,累计票房超22.26亿

2025-12-05票房,CINITY,电影 -

港股商用车服务龙头遭监管警示 陕汽系德银天下股价巨震

12月3日,港交所商用车服务龙头德银天下上演股价巨震。受香港证监会披露股权高度集中消息影响,该股盘中最大跌幅超40%,最终收跌27.99%报7.05港元。4日,德银天下报收8.58港元,总市值为187亿港元

2025-12-05德银天下,商用车,陕汽集团 -

财说| 24.35亿清仓粤高速A 山东高速资产重构?

山东高速(600350.SH)近期密集披露两份关键公告

2025-12-05山东高速,粤高速A,亿元 -

全球铜市神经紧绷:摩科瑞被曝大举提货 LME库存近被掏空

最新消息显示,大宗商品贸易巨头摩科瑞(Mercuria)已发出通知,计划从伦敦金属交易所(LME)的亚洲仓库提取大量铜。 四位知情人士透露,摩科瑞已于12月2日取消了仓单,预定提取LME存放在亚洲仓库中的、超过4万吨铜金属

2025-12-05LME,现货,美国 -

COMEX黄金期货收涨0.13%

COMEX黄金期货收涨0.13%,报4237.9美元/盎司;COMEX白银期货收跌1.86%,报57.53美元/盎司

2025-12-05COMEX黄金期货,0.13,盎司 -

12月5日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

12月5日(星期五),今日报刊头条主要内容精华如下: 寒武纪严正声明 12月4日,寒武纪科技微信公众号发文,公司关注到媒体及网络传播的关于公司产品、客户、供应及产能预测等相关信息,均为误导市场的不实信息

2025-12-05ST先河,公司,先河环保 -

固收类产品四日累计跌超7.4%!“稳稳的幸福”遇挑战

11月27日至12月2日,华宸未来稳健添利债券基金连续四个交易日累计跌超7.4%,给有“稳稳的幸福”之称的固收类产品带来冲击

2025-12-05基金公司,债基,申购 -

绿动齐鲁 数智赋能丨为车“织”能网,为家“立”智芯 看青岛企业数智转型新实践

海报新闻记者赵鹏程青岛报道 12月4日,由山东省委网信办主办、中国互联网发展基金会数字碳中和专项基金支持的“‘绿’动齐鲁数智赋能”网络名人实践行活动进入第四日行程

2025-12-05海信,特来电,企业 -

美元指数4日上涨

衡量美元对六种主要货币的美元指数当天上涨0.14%,在汇市尾市收于98.990。截至纽约汇市尾市,1欧元兑换1.1652美元,低于前一交易日的1.1672美元;1英镑兑换1.3339美元,低于前一交易日的1.3350美元

2025-12-05美元,三季度,预期 -

服务“三地一区”建设的华安答卷

“基金丛林”战略 截至目前,华安证券全资子公司华安嘉业累计管理基金33只,认缴规模超330亿元,实缴规模超200亿元

2025-12-05华安证券,安徽,企业 -

华安证券董事长章宏韬:根植江淮沃土 做“最懂安徽的券商”

“徽州有句古训:择一事,终一生,不为繁华易匠心。华安证券是这么说的,也一直是这样做的。”华安证券党委书记、董事长章宏韬说

2025-12-05华安证券,安徽,章宏韬 -

国盾量子:量子产业“破冰者”走向未来

近年来,量子科技被视为最具潜力的未来产业,热度不断攀升。在长期深耕这一赛道的国盾量子看来,唯有扎实投入才能真正走向未来。“国盾量子有着‘科大系’公司的共性,务实、技术驱动,把产品做到极致,再衍生商业机会。虽然发展周期长,但也走得更稳

2025-12-05量子,国盾量子,量子计算 -

全球市场:美股三大指数涨跌不一 Meta涨超3%、英伟达涨超2%

美股市场:美股三大指数12月04日收盘涨跌不一

2025-12-05上涨,涨幅,交易日 -

美元指数3日下跌

衡量美元对六种主要货币的美元指数当天下跌0.51%,在汇市尾市收于98.855。截至纽约汇市尾市,1欧元兑换1.1672美元,高于前一交易日的1.1622美元;1英镑兑换1.3350美元,高于前一交易日的1.3211美元

2025-12-04美元,交易日,兑换 -

12月4日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

12月4日(星期四),今日报刊头条主要内容精华如下: 两部门印发行动方案 聚焦五大客群需求 升级航空出行服务 12月3日,中国证券报记者从文化和旅游部获悉,文化和旅游部、中国民航局日前联合印发《文化和旅游与民航业融合发展行动方案》

2025-12-04旅游,航线,机场 -

开市客公司11月同店销售总额增长6.9% 预估增长7.3%

开市客公司11月同店销售总额增长6.9%,预估增长7.3%

2025-12-04开市客公司,同店销售,增长 -

苹果顶级设计师投奔Meta!硅谷AI硬件战火升级

知名科技爆料人马克·古尔曼周三透露,苹果公司现存的最知名设计高管艾伦·戴伊(Alan Dye)即将离职加盟Meta。此举不仅显示Meta对“AI消费电子市场”的野心,也延续了苹果顶级设计人才不断流失的局面

2025-12-04Meta,苹果公司,设计 -

Salesforce预计四季度营收111.3亿-112.3亿美元 分析师预期109.1亿美元

Salesforce预计四季度营收111.3亿-112.3亿美元,分析师预期109.1亿美元

2025-12-04美元,Salesforce,111.3亿 -

豆包回应“手机助手无法使用微信”:不会代替用户进行相关授权和敏感操作 不在云端存储任何用户屏幕内容

豆包手机助手自动化操作,竟会触发微信账号强制下线,此事引发外界的舆论关注。 12月3日,澎湃新闻记者获悉,多位网友在社交平台上表示,在努比亚M153上使用豆包手机助手操作任务时,操作到微信会导致微信异常退出甚至无法登录

2025-12-04手机,豆包,微信 -

事关A股 富时罗素宣布:重大调整!纳入这些股票

又有重要指数成份股调整。 12月3日,富时罗素宣布对富时中国50指数、富时中国A50指数、富时中国A150指数、富时中国A200指数、富时中国A400指数的审核变更。该变更将于2025年12月19日星期五收盘后生效

2025-12-04富时罗素,指数,富时中国 -

朱雀升空背后 谁在改写中国商业航天版图?

朱雀腾飞,逐梦星河。 12月3日,蓝箭航天朱雀三号遥一运载火箭成功首飞入轨,但未能如愿完成火箭一级回收验证任务

2025-12-04商业航天,火箭,航天 -

购置税新规“倒计时” 车企抢抓市场窗口期

“明年就开始征收购置税了,但您现在下单我们会提供购置税调整的兜底,肯定比明年买更划算。”记者走访北京多家新能源品牌门店发现,这是近期新能源汽车品牌销售人员的普遍话术

2025-12-04新能源汽车,购置税,车企 -

82岁爱马仕继承人起诉LVMH集团及董事长 称市值百亿欧元股份遭“非法转移”

爱马仕第五代继承人起诉LVMH及其董事长阿尔诺

2025-12-04爱马仕,LVMH,雷蒙德