温和通胀去杠杆,避免通缩去杠杆(2)

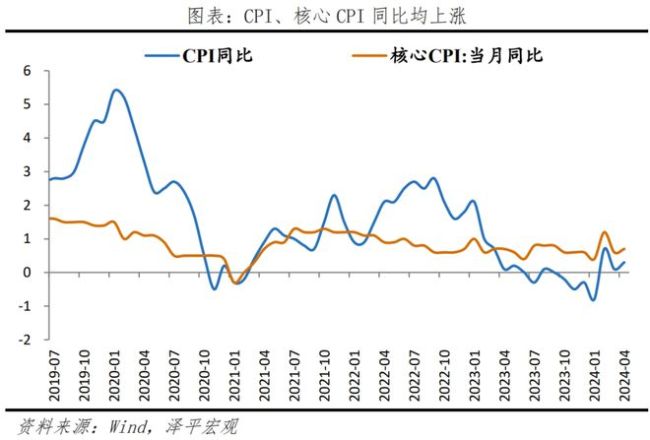

4月CPI环比上升0.1%,较上月增加1.1百分点,一是因为清明期间对服务消费的提振;二是金价和油价的持续上涨;三是上月价格回落较多。CPI同比为0.3%,较上月增加0.2个百分点,主因去年低基数。

除食品和能源价格的核心CPI同比0.7%,较上月增加0.1个百分点;核心CPI环比0.2%,较上月增加0.8个百分点。在4月CPI的同比变动中,翘尾影响约为-0.1个百分点,新涨价因素约为0.4个百分点。

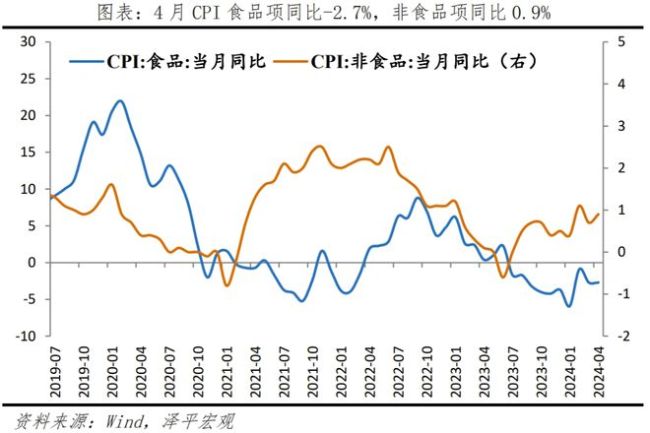

食品价格环比降幅收窄,但依旧普遍下跌。

食品项环比下降1.0%,较上月收窄2.2个百分点,共影响CPI下降0.19个百分点。环比看,4月粮食、食用油、鲜菜、畜肉、水产品、蛋类、奶类、鲜果价格环比分别下降0.2%、0.4%、3.7%、0.8%、0.5%、2.0%、0.5%、2.0%,较上月变动-0.3、-0.4、7.3、3.1、3.0、1.8、-0.8和2.2个百分点。

非食品环比0.3%,较上月回升0.8个百分点;交通、文娱等价格环比普遍上涨;耐用品价格持续下跌。

七大类中,交通通信、教育文化和娱乐价格回升。4月衣着、居住、交通通信、教育文化和娱乐、医疗保健、生活用品及服务、其他用品和服务环比分别为-0.1%、0%、1.0%、0.5%、0.2%、0.4%、2.0%,分别较上月变动-0.7、-0.1、2.4、2.6、0.1、0.4、1.4个百分点。

从细分项看,1)油价上行带动交通工具用燃料环比持续上涨。4月交通工具用燃料环比2.9%,较上月增加1.8个百分点。2)清明节期间,以旅游出行为代表的服务消费价格回升。4月,飞机票、交通工具租赁费、宾馆住宿和旅游价格均环比分别为15.3%、9.0%、4.0%和2.7%。3)耐用消费品价格环比持续下跌。4月,家用器具、交通工具和通信工具环比分别下跌0.1%、0.6%和0.9%,较上月变动0.2、0.1、-0.6个百分点。

4猪周期仍处在底部震荡

4月猪价同比与环比均回升。4月猪价同比1.4%,较上月回升3.8个百分点;环比0%,较上月回升6.7个百分点。截至2024年5月10日,平均猪肉批发价格为20.46元/千克。

我们判断,当前仍在猪周期的震荡磨底阶段。

一是,产能处于高位,但同比已持续下行12个月。能繁母猪存栏同比反映生猪产能,根据猪周期的时间规律,产能传导至猪价需10个月左右,考虑到库存变化情况,能繁母猪存栏领先猪肉价格的时间或缩短。2022年5月产能筑底回升,10月同步回正;2022年10月,能繁母猪栏量同比0.7%,2024年3月能繁母猪存栏同比-7.3%,自202年3月同比2.9%以来连续12个月下降。

二是,当前猪粮比震荡磨底。2024年5月10日,猪粮比价为6.37,进入常态区间。2024年1月26日,为稳定猪价、支撑节日供求,中央储备冻猪肉轮换出库,本次交易挂牌竞价量为2万吨,供需双增,随后猪价明显下跌;2月23日,中央宣布收储3万吨,猪价自20.3元/千克缓慢上升至20.4元/千克,预计后续猪价持续磨底。

为何这轮猪周期如此漫长?

“超级猪周期”产能扩张的阵痛仍存。2018年,猪瘟叠加猪周期上行,猪价大幅上涨,一度达到40元/千克。丰厚利润带来飞速的产能扩张,有数据显示,2018-2021年,全国前十家上市猪企出栏总量从约4700万头上涨至约9340万头,几近翻倍。扩张产能的去化并不容易,在下行的周期中,诸多猪企选择“熬过去”。目前能繁母猪存量同比持续下降,但仍处于历史高位。

众多小规模养殖场在猪瘟中出局,行业集中度提升,一定程度上抚平周期波动。2018年非洲猪瘟后,13家上市公司出栏量占全国比重提升约一倍至2021年的14.3%;500头以上规模场出栏占比从2011年的36.6%提升至2022年的65%。行业集中度的提升或将带来规模经济效应,大型养殖机构产能持续提升,非理性经济行为减少,猪周期延长,猪价磨底时间变长。

热点推送

-

11月25日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

11月25日(星期二),今日报刊头条主要内容精华如下: 10000亿元!央行预告开展MLF(中期借贷便利)操作 中国人民银行网站11月24日消息,11月25日

2025-11-25工业富联,公司,市场 -

百亿私募希瓦创始人梁宏道歉:过于追求宏大叙事 忽略涨幅风险、性价比

百亿私募希瓦私募创始人梁宏近日为业绩不佳道歉。 希瓦私募最新发布的周报显示,旗下多数基金单周下跌7%左右,从最高点累计回撤幅度约20%,本次回撤大幅跑输主要指数。 梁宏坦言,造成这一局面的原因主要有三个

2025-11-25梁宏,重仓,创新药 -

“1万定1公斤黄金”!80倍杠杆 下跌1.2%即平仓!最新风险提示来了

中国基金报记者晨曦 事关黄金,最新风险提示来了! 11月24日,深圳市委金融委员会办公室发布《关于警惕黄金经营领域非法金融活动的风险提示》(以下简称《风险提示》)

2025-11-25黄金,期货交易,金融 -

打新爆了!“国产GPU第一股”网上初步申购超4000倍 中一签有望赚超10万元?

备受关注的摩尔线程发行中签率结果出炉。网上发行初步的申购倍数达4126.49倍。启动回拨机制后,网上发行最终中签率为0.03635054%。 摩尔线程是热门新股。此次科创板上市后,将成为“国产GPU第一股”

2025-11-25摩尔线程,网上发行,发行数量 -

纳指收涨2.69% 特斯拉、谷歌涨超6%

美股三大指数集体收涨,道琼斯指数涨0.44%,标普500指数涨1.55%,纳斯达克综合指数涨2.69%。大型科技股集体上涨,特斯拉、谷歌涨超6%

2025-11-25特斯拉,谷歌,美光科技 -

国际油价24日上涨

国际油价24日上涨。截至当天收盘,纽约商品交易所1月交货的轻质原油期货价格上涨78美分,收于每桶58.84美元,涨幅为1.34%;1月交货的伦敦布伦特原油期货价格上涨81美分,收于每桶63.37美元,涨幅为1.29%

2025-11-25上涨,国际油价,原油 -

英伟达业绩难解人工智能泡沫担忧

美国资本市场近几周对人工智能投资泡沫的担忧刺激权重科技股明显回调,龙头企业英伟达公司19日公布的财报虽然表明市场需求持续强劲,但难以化解市场对人工智能大规模投资下泡沫风险的担忧

2025-11-25人工智能,创业板,AI -

纳斯达克中国金龙指数涨幅扩大 现涨3.0%

纳斯达克中国金龙指数涨幅扩大,现涨3.0%,最新报7740.29点

2025-11-25纳斯达克,涨幅,指数 -

亚马逊斥资500亿美元在美加码算力,专攻政府级AI与HPC需求

科技巨头亚马逊宣布将投资高达500亿美元,用于扩展公司面向美国政府客户的AWS人工智能和高性能计算(HPC)能力

2025-11-25亚马逊,人工智能,美元 -

中国资产爆发!纳指收涨2.69%,特斯拉、谷歌涨超6%!芯片巨头大涨11%,市值增加1.26万亿元!亚马逊重磅官宣,比特币涨5%

美东时间周一(11月24日),美股三大指数集体收涨,截至收盘,道琼斯指数涨0.44%,标普500指数涨1.55%,纳斯达克综合指数涨2.69%。 大型科技股集体上涨,特斯拉、谷歌涨超6%

2025-11-25亚马逊,人工智能,美元 -

特朗普签署行政令 启动人工智能“创世纪计划”

当地时间11月24日,美国白宫发布声明表示,总统特朗普签署了一项行政命令,启动一项旨在利用人工智能(AI)变革科学研究方式、加速科学发现的全新国家计划“创世纪计划”

2025-11-25人工智能,创业板,AI -

全球市场:纳指涨2.69% 谷歌、特斯拉涨超6% 中国金龙指数涨近3%

美股市场:美股三大指数11月24日收盘全线上涨

2025-11-25上涨,涨幅,交易日 -

手握大笔货币资金 凌云光再融资合理性被问询

账上趴着超14亿元货币资金,凌云光(688400.SH)却要再融资近7亿元,这一“不差钱却要融资”的操作引起了监管层的关注

2025-11-25凌云光,公司,2025 -

纳指涨近600点,特斯拉、谷歌涨超6%;日方在西南诸岛部署进攻性武器,中方回应;斐乐致歉;王兴兴、彭志辉,有新身份丨每经早参

1 习近平同美国总统特朗普通电话 11月24日晚,国家主席习近平同美国总统特朗普通电话。 2 隔夜市场 美股三大指数集体收涨,道琼斯指数涨0.44%,标普500指数涨1.55%,纳斯达克综合指数涨598点,涨幅为2.69%

2025-11-25乌克兰,11,24 -

Meta Platforms据悉正考虑斥资数十亿美元购买谷歌的TPU

Meta Platforms据悉正考虑斥资数十亿美元购买谷歌的TPU,包括用于Meta公司的数据中心

2025-11-25数据中心,谷歌,爱尔兰 -

Anthropic发布模型Opus 4.5,称其编程能力已超越人类工程师

当地时间周一(11月24日),美国人工智能初创企业Anthropic在官网宣布,公司推出了最新的AI模型“Claude Opus 4.5”

2025-11-25Anthropic,Opus,4.5 -

东方财富财经早餐 11月25日周二

每日精选 中美元首通话: 11月24日晚,国家主席习近平同美国总统特朗普通电话。习近平指出,上个月我们在韩国釜山成功举行会晤,达成很多重要共识,为中美关系这艘巨轮稳健前行校准航向、注入动力,也向世界传递积极信号

2025-11-25美元,公司,基点 -

东北制药:创新药迎突破“双轮驱动”构筑新局

东北制药相关负责人日前在接受中国证券报记者采访时表示,近年来,公司聚焦创新驱动与主业深耕,在研发突破与主业提质方面取得重要成果,构建起了“研发创新破局、主业盈利稳盘、资产运营增效”的协同发展格局

2025-11-25东北制药,公司,创新药 -

美股存储概念股强劲反弹,大摩研报预测内存长期紧张

周一(11月24日)美股交易时段,存储概念股集体走强,闪迪(SanDisk)股价收涨13.33%,西部数据涨8.43%,美光科技、希捷科技分别涨7.99%和6.69%

2025-11-25闪迪,摩根士丹利,美光 -

SANDISK将取代INTERPUBLIC成为标普500指数成份股

SANDISK将取代INTERPUBLIC成为标普500指数成份股

2025-11-25标普500指数,INTERPUBLIC,SANDISK -

比特币升破87000美元 近12万人爆仓 美联储降息概率狂飙至70%

周末,比特币大反攻。 截至北京时间23日22时左右,比特币涨至87000美元上方,涨幅3.46%,多只加密货币产品跟涨。值得注意的是,就在上周五,比特币一度跌破81000美元关口

2025-11-24比特币,美联储,降息 -

11月24日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

11月24日(星期一),今日报刊头条主要内容精华如下: 国债密集发行 积极财政政策持续发力 当前,国债发行进入密集期。11月24日,财政部招标发行970亿元记账式附息国债和600亿元记账式贴现国债。11月26日,还有2只短期国债将发行

2025-11-24京津冀,11,金融资产投资 -

东阳光药董事长张英俊: 以“创新+国际化”双引擎开启中国药企进阶新篇章

当前,中国医药行业正走在从“仿制跟跑”到“创新领跑”的转型之路上。据医药魔方数据,2024年中国企业原研创新药数量达704款,位居全球首位

2025-11-24东阳光药,张英俊,国际化 -

东方财富财经早餐 11月24日周一

每日精选 中美经贸: 中共中央政治局委员、国务院副总理何立峰11月21日下午在人民大会堂会见美国前总统国家安全事务助理、大西洋理事会执行副主席哈德利一行。何立峰表示,中美两国元首在韩国釜山成功会晤,为下一步双边经贸关系发展指明了方向

2025-11-24美元,公司,美国 -

长虹云帆大模型:为家电装上“会思考”的AI大脑

对着长虹AI TV说“找学习视频”,电视会优先筛选教育类内容频道,还会智能控制时长;老年人说“想看以前的老戏”,电视会自动推荐经典戏曲频道,结合声纹识别年龄并为其调大音量

2025-11-24家电,大模型,技术 -

融资频频收益寥寥 福莱新材拟募资7.07亿元“续命”

身披“电子皮肤、AI手机、机器人”等热门光环,浙江福莱新材股份有限公司(证券简称“福莱新材”,605488.SH)近年来盈利能力却持续下滑

2025-11-24福莱新材,公司,项目 -

厦门银行逾4亿元借款纠纷案进入二审

厦门银行近日发布关于诉讼事项的进展公告,披露其与厦门银祥油脂有限公司等主体的金融借款合同纠纷已进入二审阶段,涉案借款本金达41867.65万元

2025-11-24厦门银祥油脂有限公司,厦门银行,厦门银行股份有限公司 -

海南航空开通布鲁塞尔至重庆直飞航线

11月22日,在比利时布鲁塞尔国际机场,海南航空布鲁塞尔至重庆直飞航线首航航班起飞。中国海南航空公司22日正式开通布鲁塞尔至重庆直飞航线。布鲁塞尔国际机场举行首航仪式,以车辆护送仪式欢送首个航班启程

2025-11-24海南航空,重庆,布鲁塞尔 -

佳华科技拟购数盾科技有望切入高速加密技术赛道

11月23日晚,佳华科技公告称,公司正筹划以发行股份及支付现金的方式购买数盾信息科技股份有限公司(简称“数盾科技”)控股权并募集配套资金,可能构成重大资产重组。公司股票自11月24日起停牌,预计停牌时间不超过5个交易日

2025-11-24佳华科技,公司,交易 -

俄称控制乌居民点 乌称击退俄军多轮进攻

俄罗斯国防部23日发布战报称,俄军打击了148个区域的目标。俄军控制了三座居民点,分别是:顿涅茨克地区的彼得罗夫斯科耶,以及第聂伯罗彼得罗夫斯克州的季霍耶和奥特拉德诺耶

2025-11-24罗夫,俄军,彼得