华为缺席、小米受挫,4 月国产新能源降价潮迈入拐点(3)

去年 4 月开始,零跑几乎每个月一个脚印,创造一次历史新高。今年 3 月,零跑销量首次超越理想,到 4 月,零跑销量已经达到 41029 台,已经成为新势力销量最高的车企。

与此同时,车型单一、不进行价格下探的理想则始终难以有新的销量突破,去年年底逼近 6 万台后,理想便没能再度逼近这个数据。

理想似乎并没有急于扩充产品线,按照其规划,今年 7 月,理想将发布纯电车型,不过依然为 SUV,似乎延续 L 系 SUV 的设计方案,这意味着,理想的产品短期内不会有台明显的变动。

目前,相比于扩充产品线,理想似乎更在意 AI。甚至推出理想 AI Talk,用以宣传其对于 AI 的理解和重视。

好的一面在于,理想的销量依然稳定,但当销量数据迟迟无法突破,理想正在面临声量减弱的问题。

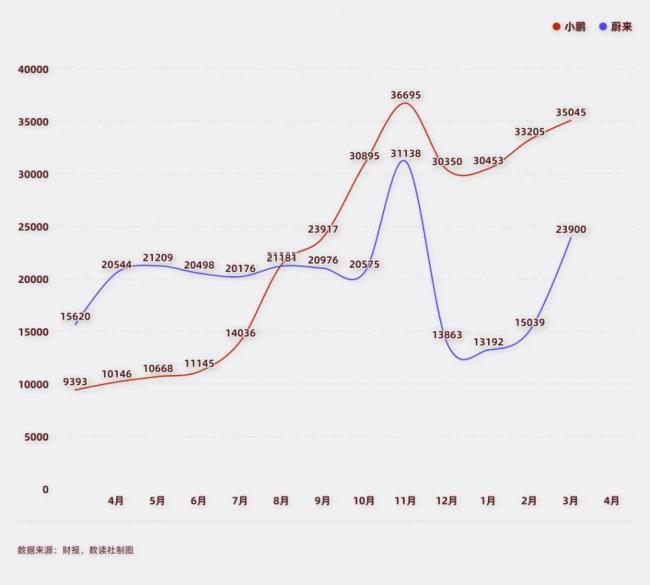

蔚来 VS 小鹏:降价的左与右

蔚来和小鹏则体现了降价策略的正反两个结果。

4 月,小鹏销量达到 35045 台,逼近历史新高,这已经是小鹏连续第 6 个月销量突破 3 万台。这其中,小鹏的低价车型 MONA M03 功不可没。

根据此前的数据,小鹏 MONA M03 连续 4 个月交付超 1.5 万台;上市 8 个月累计交付突破 10 万台,成为品牌销量主力。

可以说,通过 MONA M03,小鹏咸鱼翻身,有了更多可能性。基于销量,小鹏武汉新生产基地建设已完成,正等待竣工验收;小鹏智驾芯片二季度量产上车;小鹏机器人 IRON 亮相上海车展,何小鹏表示,相信更多人形机器人会现身车展。小鹏实现了多点开花,多项业务的兼顾。

与之相比,蔚来则展示了低价策略不奏效带来的后果。

乐道 L60 的数据并不好,这个车型重复了蔚来主品牌系列的轨迹,即在新车型发布后,有不错的销量表现,但随后销量数据始终难以站上新台阶。

4 月,蔚来的销量为 23900 台,但其中,乐道只贡献了 4400 台,贡献量极低,蔚来并没有借由乐道实现突破。

因此,当前阶段,蔚来常常挂在嘴边的是盈利而不是新的战略探索。

3 月选择与公众公开沟通后,李斌在 4 月进一步表示,如果公司不盈利,不能持续健康经营,那他作为 CEO 是不称职的。直接将公司的盈利与自己的帅位绑定,足以看出其决心。

一个低价车型的成败,直接决定了小鹏的向上和蔚来的止步不前。

上汽 VS 吉利:扶不起的智己和极氪

上汽和吉利是比亚迪之下,唯二新能源月销过万的车企,然而,这两家车企都面临着相似的问题——旗舰品牌迟迟不见起色。

上汽集团董事长王晓秋日前在视频中表示,智己汽车 " 一号工程 " 战略地位永不改变。上汽集团所有前瞻技术都将在智己车型率先落地,智己汽车是行业内首个具备 L2++、L3、L4 级智能辅助驾驶全栈量产能力的品牌。

这些足以证明智己几乎是含着金汤匙出生。

然而,智己的表现并不算亮眼。4 月销量只有 4366 台,依然没有稳定破万。这种状况对于上汽打造旗舰品牌缺少足够支撑。为此,上汽选择了与鸿蒙智行合作,打造尚界。

据其介绍,尚界首期投入达到 60 亿元,专属团队人员超过 5000 人,并将建设专属超级工厂。首款车型最快将在今年年中亮相。按照华为此前的品牌调性,尚界将会保持高价格段,这对于智己来说,这既可能是内部的挑战,也可能是一次难得的补充。

与智己相比,极氪则相对表现积极一些。

4 月,极氪销量 13727 台,销量稳定过万。不过,与吉利的其他品牌相比,极氪的表现就略显不足。

在极氪身上,吉利十分敢于 " 折腾 "。去年,极氪与领克进行合并。到今年 2 月,极氪已完成对领克的收购及注资事项。

热点推送

-

高争民爆:控股股东计划减持公司股份不超过828万股

高争民爆(SZ 002827,收盘价:28.9元)5月13日晚间发布公告称,近日,公司接到控股股东藏建集团的减持计划告知函

2025-05-14公司,股份,总股本 -

日月明:股东国金产业计划减持公司股份80万股

日月明(SZ 300906,收盘价:25.35元)5月13日晚间发布公告称,持有江西日月明测控科技股份有限公司股份220万股(占公司总股本比例为2.75%)的股东南昌市国金产业投资有限公司,计划自本公告披露之日起3个交易日后的3个月内

2025-05-14日月明,公司,股份 -

森麒麟:公司已签署合作研发协议开展航空轮胎合作,并开始小批量供货

每经AI快讯,有投资者在投资者互动平台提问:请问公司在航空轮胎领域下一步的布局是什么?是否有规划新产能以满足未来需求? 森麒麟(002984.SZ)5月13日在投资者互动平台表示,公司密切关注低空经济领域的国家政策、发展趋势及前沿动态

2025-05-14航空轮胎,公司,森麒麟 -

云意电气:5月13日召开董事会会议

云意电气(SZ 300304,收盘价:7.6元)5月13日晚间发布公告称,公司第五届第十九次董事会会议于2025年5月13日在公司会议室以现场表决的方式召开。会议审议了《关于修订及公司治理相关制度的议案》等文件

2025-05-14云意电气,董事会会议,汽车电子 -

日产汽车“背水一战”

销量承压、盈利骤降、“联姻”本田未果,日产汽车迎来“至暗”时刻。2024财年,日产汽车净亏损达6708亿日元,同比由盈转亏,“动刀”调整已成必然

2025-05-14日产汽车,裁员,计划 -

特朗普签署“药品降价”行政令 知名投资人:对中国创新药企业的影响没那么悲观

北京时间周一深夜,美国总统特朗普召开白宫新闻发布会,介绍并签署了有关降低美国处方药价格的行政令。据悉,该政令旨在制定“最惠国定价”,让当地患者的药品价格与其他发达国家水平保持一致

2025-05-14创新药,指数,ETF -

北自科技:聘任徐慧为公司总法律顾问

北自科技(SH 603082,收盘价:39.84元)5月13日晚间发布公告称,为健全公司法治工作组织体系及满足公司经营发展的需要,经公司总经理提名,董事会提名委员会审核,董事会同意聘任徐慧女士为公司总法律顾问

2025-05-14北自科技,公司,徐慧 -

电气风电:截至目前,公司尚未投资深远海项目

每经AI快讯,有投资者在投资者互动平台提问:2024年公司海上风机收入占比30%~40%,但净利润仍亏损

2025-05-14电气风电,投资者,项目 -

一季度净利猛增股价四天翻倍 大叶股份季报披露前夕推股权激励遭疑

不到十个交易日,股价就飙升了1.4倍。而就在大涨前夕,上市公司还卡点推出了“低价”股权激励计划。大叶股份(300879.SZ)最近的股价异动,引起了投资者质疑

2025-05-14大叶股份,股权激励,公司 -

泰和新材:高级管理人员顾裕梅计划减持公司股份不超过约11万股

泰和新材(SZ 002254,收盘价:10.52元)5月13日晚间发布公告称,截至本公告日,公司高级管理人员顾裕梅女士持有公司股份45万股,占公司目前总股本的0.05%

2025-05-14泰和新材,公司,顾裕梅 -

深交所向山东恒邦冶炼股份有限公司、张帆、曲胜利、夏晓波发出监管函

2025年5月13日,深交所向山东恒邦冶炼股份有限公司、张帆、曲胜利、夏晓波发出监管函:经查明,你公司及相关当事人存在以下违规行为:2024年8月3日,你公司冶炼一公司侧吹炉放铜口突发喷溅,造成现场人员伤亡

2025-05-14公司,2024,产品 -

推进国际化战略 沃尔核材拟赴港上市

本报记者李昱丞 又一家A股上市公司拟赴港上市

2025-05-14沃尔核材,公司,发行 -

恩捷股份:5月13日召开董事会会议

恩捷股份(SZ 002812,收盘价:29.17元)5月13日晚间发布公告称,公司第五届第四十三次董事会会议于2025年5月13日在公司控股子公司上海恩捷新材料科技有限公司三楼会议室以现场及通讯方式召开

2025-05-14恩捷股份,董事会会议,公司 -

*ST庚星:以债转股方式向全资子公司上海庚星增资2750万元

*ST庚星(SH 600753,收盘价:6.11元)5月13日晚间发布公告称,公司于2025年5月12日召开第八届董事会第二十九次会议,审议通过了《关于拟以债转股方式向全资子公司增资的议案》

2025-05-14债转股,*ST庚星,上海 -

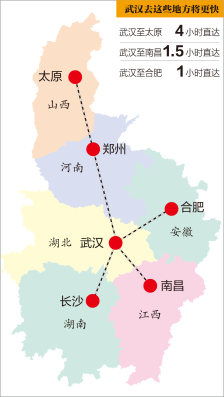

城市24小时 | 中部六省会,“抱团”打造“第五极”

5月12日,武汉、合肥、南昌、长沙、太原、郑州交通部门联合发起《中部六省省会城市交通运输协同发展合作倡议》,提出携手构建中部国际性综合交通枢纽集群

2025-05-14中部,城市,交通 -

石化机械:5月13日召开董事会会议

石化机械(SZ 000852,收盘价:6.3元)5月13日晚间发布公告称,公司第九届第六次董事会会议于2025年5月13日通过传真通讯方式召开。会议审议了《关于修订的议案》等文件

2025-05-14石化机械,董事会会议,油气管道 -

东山精密: 收购法国GMD集团100%股权

东山精密(SZ 002384,收盘价:28.49元)5月13日晚间发布公告称,苏州东山精密制造股份有限公司于2025年5月12日召开第六届董事会第二十一次会议,审议通过《关于收购法国GMD集团100%股权暨债务重组的议案》

2025-05-14GMD,东山精密,集团 -

虎牙一季度净利同比下降99%,运营亏损近6000万元

5月13日,虎牙公司(NYSE:HUYA)公布截至2025年3月31日的2025年第一季度财报。财报显示,虎牙公司2025年第一季度总收入达15.1亿元(约2.08亿美元),与上年同期基本持平

2025-05-14虎牙公司,虎牙,2025 -

今夜 科技股大涨!特朗普访问中东

大家好,今晚继续关注海外市场的表现。 科技股大涨 5月13日晚间,美股三大指数涨跌不一,道指下跌100点,科技股为主的纳指涨超1.6%,标普500指数涨近1%,抹平了今年以来的跌幅。 科技股集体大涨,英伟达股价涨超5%

2025-05-14特朗普,美国,沙特 -

*ST传智:5月13日召开董事会会议

*ST传智(SZ 003032,收盘价:6.1元)5月13日晚间发布公告称,公司第四届第一次董事会会议于2025年5月13日在北京市昌平区建材城西路金燕龙办公楼会议室以现场方式召开。会议审议了《关于聘任高级管理人员的议案》等文件

2025-05-14*ST传智,董事会会议,13 -

ST新亚:保信央地及其一致行动人合计增持公司股份约520万股,增持计划已实施完毕

ST新亚(SZ 002388,收盘价:3.61元)5月13日晚间发布公告称,公司于近日收到保信央地及其一致行动人出具的《关于增持公司股份计划实施完毕的告知函》(以下简称“《告知函》”),根据《告知函》的有关内容

2025-05-14上海,ST新亚,公司 -

南京化纤重大资产重组草案出炉 主业有望“脱胎换骨”

本报记者曹卫新 5月13日,南京化纤股份有限公司(以下简称“南京化纤”)发布重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(以下简称“重大资产重组草案”)

2025-05-14南京化纤,发行股份,交易 -

华谊兄弟:接受线上参与公司2024年年度报告网上说明会的投资者调研

华谊兄弟(SZ 300027,收盘价:2.45元)发布公告称,2025年5月13日15:30-17:30,华谊兄弟接受线上参与公司2024年年度报告网上说明会的投资者调研

2025-05-14华谊兄弟,2024,年度报告 -

直击股东大会|控制权“真空”下临时提案获通过 中创环保董事徐秀丽被免

5月13日,中创环保(SZ300056,股价13.32元,市值51.35亿元)2024年度股东大会召开。 伴随着前实际控制人王光辉、宋安芳夫妇“出局”,目前中创环保陷入了控制权“真空期”

2025-05-14中创环保,徐秀丽,上海 -

风范股份锚定海外市场 多元化布局开拓利润新增长极

本报记者陈红 5月13日,常熟风范电力设备股份有限公司(以下简称“风范股份”)召开2024年年度业绩说明会。风范股份董事兼总经理范立义在业绩说明会上表示:“目前,公司在稳固国内市场的同时,积极开拓海外业务,挖掘新的利润增长点

2025-05-14风范股份,公司,市场 -

海创药业:股东盈创动力计划减持公司股份不超过约198万股

海创药业(SH 688302,收盘价:49元)5月13日晚间发布公告称,截至本公告日,海创药业股份有限公司股东,成都盈创动力创业投资有限公司持有公司股份约622万股,占公司总股本的约6.28%,其中无限售条件的流通股约622万股

2025-05-14公司,2024,产品 -

红星美凯龙董事兼总经理车建兴,被立案调查并留置

5月13日,红星美凯龙家居集团股份有限公司(以下简称“美凯龙”)发布公告称,公司接到公司董事车建兴先生家属的通知,于近日收到云南省监察委员会电话通知,对车建兴先生立案调查并实施留置措施

2025-05-14公司,美凯龙,车建兴 -

劲酒攻占 00 后

劲酒品牌年轻化的脚步,可能比中国人口老龄化的速度还要快。 就在不到三年前,它还只是超市货架上的一瓶普通药酒,代表着 " 不要贪杯 " 的陈年叙事,藏着液体中药丸般的浓烈味道,与主流青年群体根本沾不上边

2025-05-14劲酒,小红书,z世代 -

微软公司宣布将全球裁员3% AI烧钱引发人事地震?

财联社5月14日讯 美国科技巨头微软公司最新表示,将在全公司范围裁员6000人,以精简管理层级

2025-05-14微软,代码,计划 -

暴涨超160%!他们 来“扫货”→

随着免签国家范围不断扩大、国际航线不断拓展,外国人“入境游”持续升温

2025-05-14深圳机场,国际,加密