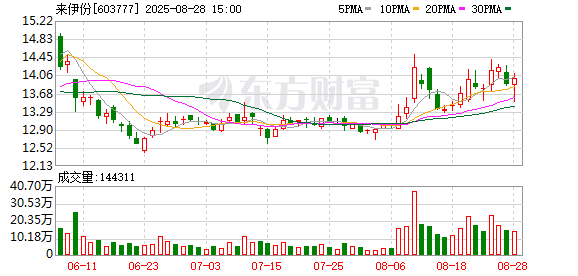

门店减少上百家毛利大幅下滑,来伊份上半年营收上涨但亏损了

来伊份结束连续两年营收下滑态势,但是陷入亏损。

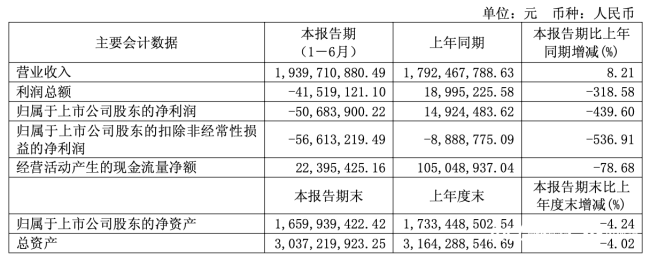

8月26日,来伊份发布2025年中期财报。今年上半年,来伊份营收19.40亿元,同比增长8.21%,然而盈利端承压,由盈转亏,归母净利润为-5068.39万元,同比大幅下降439.60%;扣除非经常性损益的净利润亦同比下降536.91%至-5661.32万元。

来伊份指出,上半年营收增长主要得益于新业务渠道拓展、新模式业务收入增加;净利润下滑则源于公司基于现阶段主要销售区域社会消费市场趋势,进行部分区域的门店店型及结构调整,在调整过程中,直营门店店数及收入均受影响同比下降,导致当期利润不达预期。

来伊份于1999年在上海成立,主要通过委托生产的方式在全渠道销售自主品牌休闲零食,2016年10月,在上交所主板上市,成为A股的休闲零食第一股。其产品覆盖坚果炒货、肉脯糖果、糕点饼干、果干蜜饯、果蔬零食等多品类。

来伊份在财报中透露,其积极架设第二增长引擎,在酒水饮料、乳制品、现制咖啡、锁鲜卤味、冷藏糕点、预制菜、水果生鲜、粮油调味等领域的布局成效显现,业绩实现良好增长。其仓储店与生活店的战略布局正有效驱动创新品类发展。同时,正在加强单品品牌化建设,已经推出的来吃鸭、居司令、嗨吃无骨等产品品牌化商品已成为各细分品类的大单品代表,同时今年上半年其还增设糖太妃、此茶、谷轻盈等品名品牌,未来将继续加强大单品的品名品牌化建设。

而从整体的毛利率上看,来伊份今年上半年毛利率出现了大幅下滑,同比下降了21.01%至32.61%。而在2023年-2024年,其毛利率分别为42.23%、41.00%。来伊份提及,其新业务毛利结构与传统业务存在差异,营业成本上升,导致销售毛利额下滑,但它并未在财报中明确新业务具体含义。

从销售渠道上,来伊份正在缩小毛利率较高的直营渠道,同时发力加盟业务。来伊份的主要销售渠道包括线下直营门店、加盟门店、经销特通渠道和电商板块等。财报显示,直营门店仍是其最主要的收入渠道,今年上半年,占比约45.10%。

今年上半年,来伊份的门店规模仍然呈现收缩态势。截至2025年6月30日,来伊份门店总数降至2979家,净减少门店106家,其中直营门店数量减少90家至1395家;加盟门店数量减少16家至1584家。而在2024年全年,其已经净减少门店数600家。

来伊份指出,此次门店结构调整是推进“万家灯火”战略的重要举措。公司一方面持续优化单店盈利模型,主动调整社区店、特通店、商场店布局,并且创新推出生活店模型及业内首家仓储会员店;另一方面拓宽品牌认知度,加大全国加盟推广力度, 持续调转直营门店。

在门店结构调整过程中,今年上半年,来伊份来自直营门店收入下降了78.69%至8.75亿元;加盟店虽然总体数量缩减,但是收入反而同比上涨了78.71%至7.22亿元,电商业务收入同比增长了23.29%至1.80亿元,特殊团购渠道收入同比下跌了28.08%至8558.97万元。

针对门店是否会继续收缩以及新业务具体含义等,8月28日,南都湾财社记者联系来伊份董秘办进一步了解情况,截至发稿,尚未收到回复。

热点推送

-

研发投入加码 东阿阿胶上半年营收净利双位数增长

近日,东阿阿胶(000423.SZ)发布2025年半年度报告显示,上半年,东阿阿胶延续了企业近年来的增长态势,实现营收与净利润双位数增长

2025-08-29东阿阿胶,同比,增长 -

中国人寿下半年这样投:A股港股双轮驱动

“对下半年A股市场保持乐观,将持续关注科技创新、先进制造、新消费等板块的投资机会。港股市场是公司权益投资的重要配置部分,上半年取得了非常好的收益,下半年我们将继续关注港股市场,持续开展投资操作

2025-08-29中国人寿,刘晖,资产配置 -

上半年净利润扭亏为盈 上海家化重归增长轨道

随着新任董事长林小海履新满一周年,上海家化(600315.SH)在近日交出了一份较为平稳的业绩答卷:上半年,公司实现营业收入34.78亿元,同比上升4.75%;归属于上市公司股东的净利润为2.66亿元

2025-08-29上海家化,品牌,增长 -

欧盟拟取消部分美国商品关税 库克起诉特朗普并将美联储列为被告

隔夜股市 全球主要指数周四多数收涨,美股三大指数集体上涨,标普500指数和道指创下收盘新高。 商品市场 WTI 10月原油期货收涨0.7%,报64.6美元/桶;布伦特10月原油期货收涨0.84%,报68.62美元/桶

2025-08-29美国,高盛,加拿大 -

寒武纪:股票价格存在脱离当前基本面的风险 预计全年营收50亿至70亿

8月28日晚间,寒武纪(688256.SH)发布股票交易风险提示公告称,公司8月28日收盘价相较于7月28日收盘价上涨133.86%,公司股价涨幅超过大部分同行业公司股价涨幅且显著高于科创综指、科创50、上证综指等相关指数涨幅

2025-08-29公司,寒武纪,2025 -

东方财富财经早餐 8月29日周五

每日精选 城市高质量发展: 8月28日,《中共中央 国务院关于推动城市高质量发展的意见》对外公布。这份意见强调,城市是现代化建设的重要载体、人民幸福生活的重要空间

2025-08-29公司,同比,上半年 -

“外卖大战”烧掉美团225亿元,王兴放话:这仗必须打

营收涨了,利润跌了——美团这季度有点“冰火两重天”。火的是,当季实现营收918.4亿元,同比增长11.7%,日订单量峰值突破1.5亿单

2025-08-29美团,竞争,预计 -

守护老人的防摔跤灯值不值千元?上海探索新机制为养老科技破局

在家用吸顶灯里融入智驾标配的毫米波雷达和智能算法,它就会变成一双24小时无休的“眼睛”,一旦家中老人意外跌倒,这台设备能及时发现,并通过手机App向亲属报警

2025-08-29养老,服务,老年人 -

门店减少上百家毛利大幅下滑,来伊份上半年营收上涨但亏损了

来伊份结束连续两年营收下滑态势,但是陷入亏损。 8月26日,来伊份发布2025年中期财报

2025-08-29来伊份,浙江,有限公司 -

“五连板”天普股份再收监管工作函 上半年营收和净利双降

8月28日,天普股份开盘再度一字涨停,实现“五连板”

2025-08-29天普股份,监管,上交所 -

全球市场:美股收涨 标普、道指创收盘新高

美股市场:美股三大指数08月28日收盘全线上涨

2025-08-29上涨,涨幅,美元 -

英伟达的增长与落差:数据中心增速放缓 “缺失中国”成焦点

“全球股王”英伟达最新发布的第二财季财报显示,公司营收和营业利润再创纪录,销售额同比飙升56%。但这实际上是英伟达两年多来增长最慢的一次。市场的共识是,在经过了爆炸性增长后,英伟达进入了一个增长相对放缓的“新常态”

2025-08-29英伟达,财报,黄仁勋 -

上海“银发科技伙伴计划”入围项目揭晓,半人形养老机器人有望取代护工

在上海市科委、市民政局和闵行区政府指导下,腾讯“2025银发科技伙伴计划”入围项目近日揭晓

2025-08-29养老,服务,老年人 -

芯原股份大动作!拟收购半导体公司芯来智融 股票今起停牌

8月28日晚间,芯原股份发布公告称,公司正在筹划以发行股份及支付现金的方式,购买芯来智融半导体科技(上海)有限公司(以下简称芯来智融)股权并募集配套资金,但当前无法确定是否构成重大资产重组及关联交易

2025-08-29芯原股份,RISC,芯来共创(上海)管理咨询中心 -

华勤技术: 深耕研发与制造 锻造全球化运营能力

从当初十几个年轻人围着手机主板熬夜调试,到如今产品、服务惠及全球100多个国家和地区;从独立设计公司(IDH)模式起步,到构建起“3+N+3”全球智能硬件生态平台……在上海浦东这片创新热土上

2025-08-29华勤技术,公司,研发 -

途虎持续提升汽车后市场品牌影响力

对广大车主而言,每一次维修保养,都像是一场与商家的博弈——门店报价差异大、配件质量难辨真伪,信任成为稀缺品。汽车后市场长期被冠以“小、散、乱”的标签,其根源在于行业高度非标准化、信息壁垒高筑

2025-08-29途虎,汽车,4S店 -

中国人保:丰富权益投资模式 加大资金入市力度

8月28日,中国人保举行2025年中期业绩发布会。中国人保管理层就车险业务、投资业务、公司股价、分红派息等市场关注的话题一一回应

2025-08-29中国人保,公司,车险业务 -

【环球财经】福特裁员触发南非汽车行业失业担忧

新华财经约翰内斯堡8月29日电(记者蒋国鹏白舸)福特汽车南非公司日前宣布对其两家主要工厂进行裁员。在美国政府对南非汽车产品加征30%关税背景下,此举触发市场对南非汽车行业面临更大规模失业的担忧

2025-08-29南非,汽车行业,汽车 -

深耕汽修设备二十年 巴兰仕登陆北交所

8月28日,上海巴兰仕汽车检测设备股份有限公司正式登陆北交所,标志着这家深耕汽车维修保养设备领域二十年的高新技术企业迈入全新发展阶段

2025-08-29巴兰仕,汽车,汽车维修保养 -

涨疯了!7000亿资产狂拉

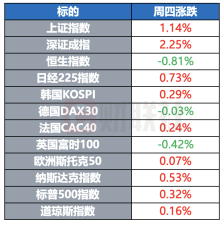

周四(8月28日)市场午后V型反弹,创业板指涨近4%,科创50指数涨超7%,寒武纪、中芯国际双双创历史新高,两市全天成交额2.97万亿,较上个交易日缩量1948亿。截至收盘,沪指涨1.14%,深成指涨2.25%,创业板指涨3.82%

2025-08-29深南电路,PCB,生益科技 -

英伟达CFO:预计全年运营费用同比增幅将达到30%高位区间

英伟达CFO称,预计全年运营费用同比增幅将达到30%高位区间,较此前预期的30%中位区间有所上调;预计仅在本年度,云服务提供商与企业在数据中心基础设施及计算领域的资本支出就将达到6000亿美元

2025-08-28英伟达,预计,区间 -

上海械谷:让医生做创新“链主”

你见过凌晨三四点的嘉定新城吗?许多人可能真没见过,但上海交通大学医学院附属瑞金医院上海市伤骨科研究所的研究人员,早就习以为常

2025-08-28企业,园区,医疗器械 -

“人造小太阳”如何高效助力激光聚变研究?自主研制新型激光装置打破国际垄断

“人类能够制造最强的激光吗?”“核聚变将最终成为未来的能源吗?”这两个问题出现在国际权威科研期刊《科学》(《Science》)发布的125个前沿科学问题中。 而要回答这两个问题,都离不开激光聚变(ICF)这一领域

2025-08-28激光,玻璃,研究 -

英伟达Q2数据中心营收未达预期 盘后一度大跌超5%

截至发稿,英伟达盘后下跌超3%

2025-08-28英伟达,美元,市场 -

弃美元买欧元!全球第三大外汇储备央行缘何选择减持

根据瑞士央行(瑞士国家银行)本周发布的统计数据,截至2025年6月底,瑞士的外汇储备总额超过1万亿美元,其中美元占37%,较一季度回落2个百分点,欧元占39%,环比上升2个百分点

2025-08-28马丁,美元,外汇储备 -

英伟达“魔幻夜”:赚264亿 掏600亿回购 盘后跌5%;“迷你版拉布布”今晚开售;奇瑞港股IPO获备案丨每经早参

1 隔夜市场 美股三大指数均小幅收涨,道指涨0.32%,标普500指数涨0.24%,纳指涨0.21%;大型科技股多数上涨,英特尔涨超2%,苹果、谷歌、微软、亚马逊小幅上涨;特斯拉、奈飞、Meta小幅下跌

2025-08-28华为,美元,寒武纪 -

已剥离子公司捅出“大窟窿”,顾地科技上半年亏损2.94亿元

8月27日晚,顾地科技发布2025年半年报。今年上半年,公司实现营业收入4.21亿元,同比增长10.00%;归母净利润为-2.94亿元,同比骤降632.16%。 业绩“塌方”背后,是未决诉讼带来的大额预计负债计提

2025-08-28顾地科技,浙江,公司 -

固态电池“牛股”上海洗霸上半年营收下滑净利翻倍 公司称先进材料业务“暂未形成长期稳定的规模化收入”

8月27日晚间,固态电池概念“牛股”上海洗霸(603200.SH,股价71.41元,市值125亿元)披露2025年半年度报告(以下简称“半年报”)

2025-08-28上海洗霸,固态电池,公司 -

英伟达第二财季净利润264.22亿美元,同比增长59%

当地时间8月27日,英伟达公布截至2025年7月27日的2026财年第二季度财报,营收为467.43亿美元,环比增长6%,同比增长56%;GAAP和非GAAP毛利率分别为72.4%和72.7%;净利润为264.22亿美元,环比增长41%

2025-08-28英伟达,美元,市场 -

重大突破!世界首台,成功投运!

记者27日从国家电投集团获悉,世界首台套660兆瓦超超临界双拱型燃煤机组全部成功投运,标志着我国在高效清洁煤电技术领域实现重要突破。 该项目是“风光火储一体化”清洁能源项目,采用“煤电+新能源”方式,实现优势互补

2025-08-28超超临界,燃煤机组,项目